Potrebbero piacerti anche

- Investigacion Normas Internacionales para El Ejercicio Profesional de Auditoria InternaDocumento22 pagineInvestigacion Normas Internacionales para El Ejercicio Profesional de Auditoria InternaRaúl Guerra MonasterioNessuna valutazione finora

- NIEPAIDocumento17 pagineNIEPAIRodrigo Vasquez100% (2)

- Grupo 12 - NiepaiDocumento12 pagineGrupo 12 - NiepaiMario LunaNessuna valutazione finora

- Procedimientos y Técnicas de AuditoriaDocumento10 pagineProcedimientos y Técnicas de AuditoriaSunnyAlondraNessuna valutazione finora

- Niepai Trabajo No. 21Documento54 pagineNiepai Trabajo No. 21Eduardo Letran100% (1)

- Papeles de TrabajoDocumento8 paginePapeles de TrabajoFercho Monroy100% (1)

- Modelo de Carta de Confirmación de Asesores LegalesDocumento2 pagineModelo de Carta de Confirmación de Asesores LegalesRichard CruzNessuna valutazione finora

- Niepai 2017Documento66 pagineNiepai 2017Josue Vasquez0% (1)

- Trabajo Issai 200Documento30 pagineTrabajo Issai 200Nilo Blady CRNessuna valutazione finora

- Copiade EXPOSICIÓNAUDIDocumento34 pagineCopiade EXPOSICIÓNAUDIMarlin Gutierrez100% (1)

- Memorandum de Planificacion 2 SistemasDocumento10 pagineMemorandum de Planificacion 2 SistemasDatty Alexandra FloresNessuna valutazione finora

- Papeles de Trabajo Contador Público y Auditor Aplicable en GuatemalaDocumento27 paginePapeles de Trabajo Contador Público y Auditor Aplicable en GuatemalaLesvia Maribel Ortiz VidaurreNessuna valutazione finora

- Dipa 1002Documento2 pagineDipa 1002Wiliam Cesar Levita FrancoNessuna valutazione finora

- Trabajo Investigacion Auditoria 4 Niepai Grupo N. 13 ApaDocumento24 pagineTrabajo Investigacion Auditoria 4 Niepai Grupo N. 13 ApaKevin López100% (1)

- Papeles de Trabajo PPEDocumento32 paginePapeles de Trabajo PPECony Beatriz CastilloNessuna valutazione finora

- Carta de HallazgosDocumento5 pagineCarta de HallazgosJulio EstradaNessuna valutazione finora

- Resolución Area de Efectivo Electrónica y Tecnologia, S.A.Documento19 pagineResolución Area de Efectivo Electrónica y Tecnologia, S.A.Fredy ChayNessuna valutazione finora

- Propuesta de Servicios de Auditoria Externa TATY - docxULTIMODocumento28 paginePropuesta de Servicios de Auditoria Externa TATY - docxULTIMOBismark ZarateNessuna valutazione finora

- El Torito Feliz, S.A. PecuriaDocumento2 pagineEl Torito Feliz, S.A. PecuriaRodrigo Quixtan100% (1)

- Propuesta de AuditoriaDocumento6 paginePropuesta de AuditoriaPerez Gutierrez Ithala0% (1)

- COSTOS ESTIMADOS Ejercicio - 2 La Media NaranjaDocumento1 paginaCOSTOS ESTIMADOS Ejercicio - 2 La Media NaranjaRita Alfaro de SandovalNessuna valutazione finora

- Informe de Auditoria Gubernamental IiDocumento72 pagineInforme de Auditoria Gubernamental IiJuanPablo Blanco GNessuna valutazione finora

- Enfoque Al Analisis Del Diceño de Auditoria Sayco Guber 2Documento20 pagineEnfoque Al Analisis Del Diceño de Auditoria Sayco Guber 2David100% (2)

- 02 Carta A La GerenciaDocumento16 pagine02 Carta A La GerenciaKEVIN GARCIANessuna valutazione finora

- Trabajo Datos IncompletosDocumento20 pagineTrabajo Datos IncompletosAndrea MarroquinNessuna valutazione finora

- Ejercicio 1 Contabilidad Agrícola - El Limon DulceDocumento13 pagineEjercicio 1 Contabilidad Agrícola - El Limon Dulcexbennyxd100% (1)

- 1-Usac-Estimacione Contables para Efectos de AuditoríaDocumento19 pagine1-Usac-Estimacione Contables para Efectos de AuditoríaSergio PerezNessuna valutazione finora

- 22 - Modelo Carta de GerenciaDocumento3 pagine22 - Modelo Carta de GerenciaAnonymous D1cbaXarjNessuna valutazione finora

- Examen Privados de Mate Conta y AuditoriaDocumento10 pagineExamen Privados de Mate Conta y AuditoriafidelecritNessuna valutazione finora

- 1 Modelo Inf Circ CBES 1Documento14 pagine1 Modelo Inf Circ CBES 1Jhery GomezNessuna valutazione finora

- Memo de PlanificaciónDocumento5 pagineMemo de PlanificaciónAnonymous 1pF8M5HpNessuna valutazione finora

- Auditoria de ProyectosDocumento8 pagineAuditoria de ProyectosJhery GomezNessuna valutazione finora

- Dossier Aud InternaDocumento65 pagineDossier Aud InternaEren Jaeger100% (1)

- Texto Guia Del Programa Analitico de Auditoria Gubernamental Agosto 2019 PDFDocumento52 pagineTexto Guia Del Programa Analitico de Auditoria Gubernamental Agosto 2019 PDFLeonelcito Auza FernandezNessuna valutazione finora

- Listado NiepaiDocumento2 pagineListado NiepaiAndrea LopezNessuna valutazione finora

- Plan de Investigación Grupo 3 Seminario de Casos de ContabilidadDocumento24 paginePlan de Investigación Grupo 3 Seminario de Casos de ContabilidadAnonymous gNl2FvnQNessuna valutazione finora

- Nia 700 y 800Documento38 pagineNia 700 y 800Zuley Aguilar0% (1)

- Cedula - Sumaria - de - Hallazgo - de - Auditoria - Operativa MaribelDocumento6 pagineCedula - Sumaria - de - Hallazgo - de - Auditoria - Operativa MaribelabrilNessuna valutazione finora

- Analisis Final ProyectosDocumento11 pagineAnalisis Final ProyectosJhery GomezNessuna valutazione finora

- Plantilla Papeles de TrabajoDocumento2 paginePlantilla Papeles de TrabajoGustavo Flores LópezNessuna valutazione finora

- El Presupuesto, Administración y Su Relación Con La AuditoriaDocumento15 pagineEl Presupuesto, Administración y Su Relación Con La AuditoriaRonnYto Peliicò100% (2)

- AUDITORIA. Ej. Cuestionario C.I. DiseñoDocumento10 pagineAUDITORIA. Ej. Cuestionario C.I. DiseñoAndy PonceNessuna valutazione finora

- Trabajo 8 (NIA 800)Documento17 pagineTrabajo 8 (NIA 800)Kendra100% (1)

- Resumen Issai - GT 100Documento7 pagineResumen Issai - GT 100BrianNessuna valutazione finora

- Circularizacion de Saldos DEFINITIVODocumento37 pagineCircularizacion de Saldos DEFINITIVOMartha Xeron100% (1)

- Memorándum de Planeación 2020Documento42 pagineMemorándum de Planeación 2020JoseAmilcarMartinezNessuna valutazione finora

- Trabajo Final Precios de TransferenciaDocumento30 pagineTrabajo Final Precios de TransferenciaKen HernandezNessuna valutazione finora

- Artículo 132 Constitución Política de La República de GuatemalaDocumento2 pagineArtículo 132 Constitución Política de La República de GuatemalaPalacios PalaciosNessuna valutazione finora

- Nia 4Documento7 pagineNia 4Marlon de la CruzNessuna valutazione finora

- Enunciado Practica de Auditoria IV 2019 - Dr. Marco VelezDocumento17 pagineEnunciado Practica de Auditoria IV 2019 - Dr. Marco VeleztomasNessuna valutazione finora

- Tercera UnidadDocumento5 pagineTercera Unidad405303az0% (1)

- Resumen Ejecutivo de AuditoriaDocumento2 pagineResumen Ejecutivo de AuditoriaJonathan ContrerasNessuna valutazione finora

- Costos Por OrdenesDocumento23 pagineCostos Por OrdenesLester Racancoj100% (1)

- Caso Práctico Agricola CaféDocumento2 pagineCaso Práctico Agricola CaféDAVID GARCIA TRIRINNessuna valutazione finora

- NIEPAIDocumento5 pagineNIEPAIBryan EnriquezNessuna valutazione finora

- Auditoría Operacional para El Departamento de Distribución y Venta de Una Empresa IndustrialDocumento153 pagineAuditoría Operacional para El Departamento de Distribución y Venta de Una Empresa IndustrialJohel Cabrera100% (1)

- Auditoria Forense Trabajo OctubreDocumento27 pagineAuditoria Forense Trabajo OctubreKike Gonzalez100% (1)

- Atributos de Auditoria InternaDocumento1 paginaAtributos de Auditoria InternaWilmer Joel Lopez MontenegroNessuna valutazione finora

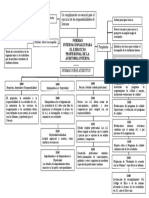

- Triptico Normas Internacionales para El EjercicioDocumento2 pagineTriptico Normas Internacionales para El EjercicioWendy RamosNessuna valutazione finora

- Indice para La Presentacion Del Caso 02 Rossanjhela Jhoseline Mandujano OreDocumento9 pagineIndice para La Presentacion Del Caso 02 Rossanjhela Jhoseline Mandujano OreJhoseline MandujanoNessuna valutazione finora

- PRESENTACION FUENTES DE FINANCIAMIENTO (Parte 2)Documento15 paginePRESENTACION FUENTES DE FINANCIAMIENTO (Parte 2)Hugo DanNessuna valutazione finora

- Diapositivas de Fuentes de FinanciamientoDocumento25 pagineDiapositivas de Fuentes de FinanciamientoHugo DanNessuna valutazione finora

- Fundamentos de La Administración FinancieraDocumento23 pagineFundamentos de La Administración FinancieraHugo DanNessuna valutazione finora

- Si Se PuedeDocumento1 paginaSi Se PuedeHugo DanNessuna valutazione finora

- Grupo C, RESUMEN ARRENDAMIENTO VERSUS COMPRA - PFS Finanzas IDocumento5 pagineGrupo C, RESUMEN ARRENDAMIENTO VERSUS COMPRA - PFS Finanzas IHugo DanNessuna valutazione finora

- Arrendamiento Versus CompraDocumento29 pagineArrendamiento Versus CompraHugo DanNessuna valutazione finora

- Aporte Aspectos FinancierosDocumento5 pagineAporte Aspectos FinancierosHugo DanNessuna valutazione finora

- Cuál Es El Enfoque de La Norma ISO 9001 2015Documento13 pagineCuál Es El Enfoque de La Norma ISO 9001 2015Hugo DanNessuna valutazione finora

- El Plan Estratégico de Auditoría InternaDocumento19 pagineEl Plan Estratégico de Auditoría InternaHugo DanNessuna valutazione finora

- Confirmacion ClientesDocumento1 paginaConfirmacion ClientesHugo DanNessuna valutazione finora

- Centralizadora de ActivosDocumento12 pagineCentralizadora de ActivosHugo DanNessuna valutazione finora

- Ejercicio 1 Estados FinancierosDocumento1 paginaEjercicio 1 Estados FinancierosHugo DanNessuna valutazione finora

- Perfil y Valores de Un Profesional en Area de ContabilidadDocumento10 paginePerfil y Valores de Un Profesional en Area de ContabilidadHugo DanNessuna valutazione finora

- Rentas de Actividades LucrativasDocumento22 pagineRentas de Actividades LucrativasHugo DanNessuna valutazione finora

- A-Saldos en Caja y BancosDocumento2 pagineA-Saldos en Caja y BancosHugo DanNessuna valutazione finora

- INFORMATICADocumento15 pagineINFORMATICAHugo DanNessuna valutazione finora

- Qué Es Un Ensayo LiterarioDocumento5 pagineQué Es Un Ensayo LiterarioHugo DanNessuna valutazione finora

- Niveles Jerárquicos de Una EmpresaDocumento1 paginaNiveles Jerárquicos de Una EmpresaHugo DanNessuna valutazione finora

- Qué Es Un Ensayo LiterarioDocumento5 pagineQué Es Un Ensayo LiterarioHugo DanNessuna valutazione finora

- Curriculum VitaeDocumento5 pagineCurriculum VitaeMario Alexander DíazNessuna valutazione finora

- Tema 7 y 8 Carmina-1Documento2 pagineTema 7 y 8 Carmina-1Ale ChavezNessuna valutazione finora

- Proyecto JuDocumento65 pagineProyecto JuDANIEL Fonseca RubianoNessuna valutazione finora

- Balance de Prueba General-20200414232906Documento6 pagineBalance de Prueba General-20200414232906Kevin RomeroNessuna valutazione finora

- Cuadro EnfoquesDocumento6 pagineCuadro EnfoquesD Yoleny BrizuelaNessuna valutazione finora

- Relación Entre Diagnóstico Organizacional y Diseño Organizacional.Documento2 pagineRelación Entre Diagnóstico Organizacional y Diseño Organizacional.Alan Chávez25% (4)

- Caso ZaraDocumento10 pagineCaso ZaraANANessuna valutazione finora

- Habilidades Comportamiento Condori Cerna Gregory LiborioDocumento101 pagineHabilidades Comportamiento Condori Cerna Gregory LiborioJhon bedon jesusNessuna valutazione finora

- Gerencia Publica PDFDocumento1 paginaGerencia Publica PDFIsa GPNessuna valutazione finora

- 1562261463marketing Digital Makaia - FafeDocumento38 pagine1562261463marketing Digital Makaia - FafecarolinaNessuna valutazione finora

- Sesion 1 - Actividad 2 - Equipo 2 - Dir Estratégica1Documento7 pagineSesion 1 - Actividad 2 - Equipo 2 - Dir Estratégica1Yuri DupuyNessuna valutazione finora

- Trabajo Final Comportamiento y Etica Organizacional 25042022Documento12 pagineTrabajo Final Comportamiento y Etica Organizacional 25042022Jorge Esteban Diaz VázquezNessuna valutazione finora

- Trabajo Final de Curso IntegradorDocumento59 pagineTrabajo Final de Curso IntegradorFranco SigüenzaNessuna valutazione finora

- Introduccion El Emprendimiento y Los Empresarios y Principios Fundamentales de AdministracionDocumento61 pagineIntroduccion El Emprendimiento y Los Empresarios y Principios Fundamentales de AdministracionMarcela CastillaNessuna valutazione finora

- T Utb Fafi Ic 000021Documento176 pagineT Utb Fafi Ic 000021Eloy David Tapia CazasNessuna valutazione finora

- 287371323-MATRIZ-DE-CONSISTENCIA CarpinteriaDocumento5 pagine287371323-MATRIZ-DE-CONSISTENCIA CarpinteriaRider SantiagoNessuna valutazione finora

- Practica Unidad 3Documento24 paginePractica Unidad 3maria eugenia florimon garciaNessuna valutazione finora

- Auditoría de Costos de ProducciónDocumento2 pagineAuditoría de Costos de ProducciónRicardo Augusto Rodriguez Miñano50% (2)

- Proceso de Fabricación - Wikipedia, La Enciclopedia LibreDocumento2 pagineProceso de Fabricación - Wikipedia, La Enciclopedia LibredeanaguileraNessuna valutazione finora

- Apuntes Modulo IIDocumento122 pagineApuntes Modulo IIFer Puga0% (1)

- Plan de Manejo de Residuos Sólidos Del Comedor La Merced E.I.R.LDocumento5 paginePlan de Manejo de Residuos Sólidos Del Comedor La Merced E.I.R.LDeyaniraNessuna valutazione finora

- LicitacionDocumento13 pagineLicitacionMaria Elena VIVAS PULIDONessuna valutazione finora

- Mecanismo de Retención Del IVA (RETEIVA)Documento12 pagineMecanismo de Retención Del IVA (RETEIVA)Hernando Volveras QuinteroNessuna valutazione finora

- DIAPOSITIVAS%20Cartilla%203 %20EL%20MERCADEODocumento42 pagineDIAPOSITIVAS%20Cartilla%203 %20EL%20MERCADEOYovany PérezNessuna valutazione finora

- Entrega Final - DerechoDocumento5 pagineEntrega Final - DerechoMafe GarciaNessuna valutazione finora

- ANALISI FINANCIERO Páginas 89 A La 92 y Desarrollar Las Preguntas de La Página 88Documento42 pagineANALISI FINANCIERO Páginas 89 A La 92 y Desarrollar Las Preguntas de La Página 88oscar hernnadez0% (1)

- Modelo - Memoria Tecnica Del Proyecto A Realizar: Razon SocialDocumento2 pagineModelo - Memoria Tecnica Del Proyecto A Realizar: Razon SocialJulio Cesar Huillca BravoNessuna valutazione finora

- 7.1 Procedimiento de Gestión de Proveedores y ContratistasDocumento9 pagine7.1 Procedimiento de Gestión de Proveedores y ContratistasSara Sanchez SalgadoNessuna valutazione finora

- Dirigido 1 - 2023 - CunoriDocumento2 pagineDirigido 1 - 2023 - CunoriAlejandra Catalán RecinosNessuna valutazione finora

- Bases Teoricas de La ContabilidadDocumento15 pagineBases Teoricas de La ContabilidadLigia Neidalis Leon SotilloNessuna valutazione finora