Potrebbero piacerti anche

- CubicajeDocumento9 pagineCubicajepatricia martinezNessuna valutazione finora

- Proyecto AdministrativoDocumento19 pagineProyecto AdministrativoOscar Anguiano JuarezNessuna valutazione finora

- Administracion IIDocumento338 pagineAdministracion IIarkangelo_15Nessuna valutazione finora

- 3 Planeación Didactica General Del SEMINARIO DE TESIS DOCTORAL (2) DEE3CDocumento4 pagine3 Planeación Didactica General Del SEMINARIO DE TESIS DOCTORAL (2) DEE3CLuis Eduardo García SolarteNessuna valutazione finora

- Servicio Comunitario - Seccion 01 - Administracion de EmpresasDocumento9 pagineServicio Comunitario - Seccion 01 - Administracion de EmpresasRenzo Bello Jr100% (3)

- El Principio de Ofensividad y Su Relación Con Los Delitos de Peligro AbstractoDocumento36 pagineEl Principio de Ofensividad y Su Relación Con Los Delitos de Peligro AbstractoBelkadiNessuna valutazione finora

- Manual Unido Ipm 9800 PDFDocumento191 pagineManual Unido Ipm 9800 PDFstefany ramirez100% (1)

- Actividad 5 EvaluativaDocumento5 pagineActividad 5 EvaluativaVanessa LOPEZ MORANTESNessuna valutazione finora

- Guía de Trabajo DE CAMPODocumento2 pagineGuía de Trabajo DE CAMPOMaribel Aragon HuarachiNessuna valutazione finora

- PLANEACIÓN SEMANAL 28 Sep AL 2 DE Oct PREESCOLAR 1 PDFDocumento6 paginePLANEACIÓN SEMANAL 28 Sep AL 2 DE Oct PREESCOLAR 1 PDFJN Profra Carolina Pino CruzNessuna valutazione finora

- Es Necesaria La Ortografia en El Era Digital CorregidoDocumento10 pagineEs Necesaria La Ortografia en El Era Digital CorregidoEduardo Sanchez VazquezNessuna valutazione finora

- Foro 1Documento3 pagineForo 1lilianaNessuna valutazione finora

- Tipología de Los SignosDocumento4 pagineTipología de Los Signoserick rafael lópez ibirmaNessuna valutazione finora

- Ensayo Metodos de Evaluacion Impacto AmbientalDocumento3 pagineEnsayo Metodos de Evaluacion Impacto Ambientalluis alfredoNessuna valutazione finora

- Cambios de Orden Socio-PoliticoDocumento3 pagineCambios de Orden Socio-PoliticoValentina YaritNessuna valutazione finora

- Conclusion y Analisis FodaDocumento4 pagineConclusion y Analisis FodaTanya ValNessuna valutazione finora

- CYBER WARFARE (Amenaza Mundial)Documento100 pagineCYBER WARFARE (Amenaza Mundial)Ramón CárdenasNessuna valutazione finora

- Capitulo III CPRDocumento4 pagineCapitulo III CPRAnonymous FvDErvNessuna valutazione finora

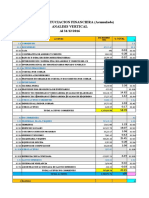

- 4ANALIISIS-HORIZONTAL-Y-VERTICAL KarenDocumento8 pagine4ANALIISIS-HORIZONTAL-Y-VERTICAL KarenThalia SaloméNessuna valutazione finora

- Concepto de ComercianteDocumento2 pagineConcepto de ComercianteLis PérezNessuna valutazione finora

- Ensayo Del Informe PsicologicoDocumento2 pagineEnsayo Del Informe PsicologicoLizbeth100% (1)

- Espejo - Tesis Posgrado - 2017Documento123 pagineEspejo - Tesis Posgrado - 2017Richard CardenasNessuna valutazione finora

- Textos AdministrativosDocumento36 pagineTextos AdministrativosCamposano HidelizaNessuna valutazione finora

- Ept Semana 31Documento5 pagineEpt Semana 31Delgado SjmNessuna valutazione finora

- c3 Procesos Cognitivos - Pa2Documento3 paginec3 Procesos Cognitivos - Pa2Massiel LizNessuna valutazione finora

- Foro Contexto SocialDocumento2 pagineForo Contexto SocialLaura VelaNessuna valutazione finora

- Casi CasiDocumento11 pagineCasi CasiPagina WebNessuna valutazione finora

- Clase 2 Marco Teoricosolicitud Continuar Con Las Clases Virtuales Tercer Ciclo Especialidad Cardiorrespiratoria.2020Documento3 pagineClase 2 Marco Teoricosolicitud Continuar Con Las Clases Virtuales Tercer Ciclo Especialidad Cardiorrespiratoria.2020jj donNessuna valutazione finora

- La Estrategia de Los Recursos HumanosDocumento30 pagineLa Estrategia de Los Recursos HumanosalessandraNessuna valutazione finora

- BriceñoDocumento7 pagineBriceñorocioNessuna valutazione finora