Potrebbero piacerti anche

- Contabilidad Superiorp Rueba DiagnosticaDocumento5 pagineContabilidad Superiorp Rueba DiagnosticaWILSON VELASTEGUI OJEDANessuna valutazione finora

- Recursos Publicos de GuatemalaDocumento12 pagineRecursos Publicos de GuatemalaDilma GomezNessuna valutazione finora

- El Plan BradyDocumento4 pagineEl Plan BradyKarina Fernandez0% (1)

- Mapa Letras Por PagarDocumento1 paginaMapa Letras Por PagarJoel J. Salas MNessuna valutazione finora

- Auditoría Cofasa Diciembre 2016Documento20 pagineAuditoría Cofasa Diciembre 2016Olga Leticia Flores SanvicenteNessuna valutazione finora

- Cálculo Del Valor Futuro y Presente PDFDocumento4 pagineCálculo Del Valor Futuro y Presente PDFLuisPaucarNessuna valutazione finora

- Ejercicio de Conciliaci N Bancaria para Resolver en Clases Caso Alvia Comercial S.ADocumento2 pagineEjercicio de Conciliaci N Bancaria para Resolver en Clases Caso Alvia Comercial S.AAlma Alicia GutierrezNessuna valutazione finora

- Manejo Responsable Del Credito en GuatemalaDocumento3 pagineManejo Responsable Del Credito en GuatemalaMonroy Pérez William Omar 38Nessuna valutazione finora

- DeudaExternaPeruDocumento20 pagineDeudaExternaPerucloro18Nessuna valutazione finora

- Ensayo El DineroDocumento10 pagineEnsayo El DineroRamon LunaNessuna valutazione finora

- Examen Del Activo Fijo TangibleDocumento2 pagineExamen Del Activo Fijo TangibleManny Da HoundNessuna valutazione finora

- Diccionario TributarioDocumento167 pagineDiccionario TributarionaxtojeNessuna valutazione finora

- Triptico ComprobantesDocumento2 pagineTriptico ComprobantesPaola GalanNessuna valutazione finora

- Cuestionario Contabilidad de Entidades FinancierasDocumento4 pagineCuestionario Contabilidad de Entidades FinancierasJCarlos EnriquezNessuna valutazione finora

- Cuestionario Cartera de Credito Contabilidad ViiDocumento6 pagineCuestionario Cartera de Credito Contabilidad ViiLiliana0% (1)

- Intro a costos I: ¿Por qué conocer dirección empresasDocumento7 pagineIntro a costos I: ¿Por qué conocer dirección empresasJoselito Lugo D0% (2)

- Cuáles Son Las Ventajas de Realizar Una FusiónDocumento3 pagineCuáles Son Las Ventajas de Realizar Una FusiónsofiaNessuna valutazione finora

- De CONASEV A SMVDocumento15 pagineDe CONASEV A SMVKorin Hs100% (1)

- Las Normas de Auditoria NAGAs 2Documento47 pagineLas Normas de Auditoria NAGAs 2Javier Guevara100% (1)

- Guia de Trabajo Contabilidad BancariaDocumento4 pagineGuia de Trabajo Contabilidad BancariafatimaNessuna valutazione finora

- Debate RossoneroDocumento2 pagineDebate RossoneroIván Andres Rojas JaimesNessuna valutazione finora

- El Dinero en La ActualidadDocumento6 pagineEl Dinero en La ActualidadDanny Vargas Huaman100% (1)

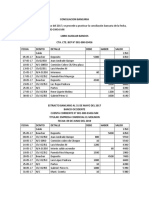

- Conciliacion BancariaDocumento6 pagineConciliacion BancariaSantos AndinoNessuna valutazione finora

- Caso Etica ProfesionalDocumento5 pagineCaso Etica ProfesionalKIARA AYME YNGA CALISAYANessuna valutazione finora

- El Consumo Óptimo Del ConsumidorDocumento4 pagineEl Consumo Óptimo Del ConsumidorSeverino Fernando Contreras FernándezNessuna valutazione finora

- Activo InmovilizadoDocumento26 pagineActivo InmovilizadoroyerrscNessuna valutazione finora

- Unidad 3 RENTASDocumento12 pagineUnidad 3 RENTASAymara TavarezNessuna valutazione finora

- Auditoria marcasDocumento1 paginaAuditoria marcasCristhian LunaNessuna valutazione finora

- Auditoría saldos proveedoresDocumento6 pagineAuditoría saldos proveedoresFelipe Andres Rozo ChonaNessuna valutazione finora

- Bonos SoberanosDocumento10 pagineBonos SoberanosFelicette PaunikarNessuna valutazione finora

- Documentos FinancierosDocumento30 pagineDocumentos FinancieroswillyNessuna valutazione finora

- Ventajas y Desventajas Del Uso de Certificados de Abono Tributario para Los Exportadores de Productos Ecuatorianos Bajo El Extinto AtpdaDocumento6 pagineVentajas y Desventajas Del Uso de Certificados de Abono Tributario para Los Exportadores de Productos Ecuatorianos Bajo El Extinto AtpdaJorge CarrascoNessuna valutazione finora

- El Ambiente FinancieroDocumento63 pagineEl Ambiente FinancieroLilibeth ArguetaNessuna valutazione finora

- Normas Contables y TesoreriaDocumento3 pagineNormas Contables y TesoreriaAbigailNessuna valutazione finora

- Acciones en TesoreriaDocumento3 pagineAcciones en TesoreriaFelixVBNessuna valutazione finora

- Pasos y Requisitos para Las Cuentas IncobrablesDocumento2 paginePasos y Requisitos para Las Cuentas IncobrablesHugo Jet Camargo100% (1)

- Libros Auxiliares y Estados FinancierosDocumento12 pagineLibros Auxiliares y Estados FinancierosFanny Plaza100% (1)

- Programa de Auditoria Cta 12Documento2 paginePrograma de Auditoria Cta 12Glen Ramos ChoqueNessuna valutazione finora

- Análisis del libro: Somos más que siesta y fiestaDocumento9 pagineAnálisis del libro: Somos más que siesta y fiestaWillyNessuna valutazione finora

- Presupuesto de Consumo y Costeo Materias PrimasDocumento2 paginePresupuesto de Consumo y Costeo Materias PrimasKenDall VcHz50% (4)

- Ensayo Economía Naranja YOHDDocumento6 pagineEnsayo Economía Naranja YOHDyolivalery2014Nessuna valutazione finora

- Identificación de Un ArrendamientoDocumento3 pagineIdentificación de Un ArrendamientoMarlin GutierrezNessuna valutazione finora

- Procedimientos de AuditoriaDocumento3 pagineProcedimientos de AuditoriaSamir Antonio Ventura ChumbesNessuna valutazione finora

- Taller Práctico CONSOLID ENFASISDocumento7 pagineTaller Práctico CONSOLID ENFASISJeimi Tatiana RamirezNessuna valutazione finora

- Ensayo Evolucion Del DineroDocumento16 pagineEnsayo Evolucion Del Dineroelitalizlokiz1993100% (1)

- Mapa Mental 260Documento1 paginaMapa Mental 260Jessica HernándezNessuna valutazione finora

- Ciclo de Vida EmpresarialDocumento14 pagineCiclo de Vida EmpresarialJavier AltamarNessuna valutazione finora

- Papeles de Trabajo en El Ejercicio de AuditoríaDocumento4 paginePapeles de Trabajo en El Ejercicio de AuditoríaCarmita Urgiles QuintuñaNessuna valutazione finora

- Credito Hipotecario y Mi ViviendaDocumento2 pagineCredito Hipotecario y Mi ViviendaIvan Torres MejiaNessuna valutazione finora

- Grupo 3 - Libro Caja y Bancos - PPT OriginalDocumento81 pagineGrupo 3 - Libro Caja y Bancos - PPT OriginalROSA CHACON SERNAQUENessuna valutazione finora

- 15 cuentas que componen el activo y pasivo contableDocumento11 pagine15 cuentas que componen el activo y pasivo contableMarVynLPacayNessuna valutazione finora

- Nic 21Documento8 pagineNic 21Yedy Castro AyalaNessuna valutazione finora

- Procedimiento de Transformación de Una Empresa Individual RLDocumento2 pagineProcedimiento de Transformación de Una Empresa Individual RLLis PérezNessuna valutazione finora

- La Función Financiera de Las Empresas en La ActualidadDocumento10 pagineLa Función Financiera de Las Empresas en La ActualidadLuis Guillermo NuñezNessuna valutazione finora

- Conciliacion BancariaDocumento18 pagineConciliacion Bancariaed17arNessuna valutazione finora

- Origen de Los BancosDocumento3 pagineOrigen de Los BancosKarlita AyalaNessuna valutazione finora

- Método Del Promedio PonderadoDocumento2 pagineMétodo Del Promedio PonderadoJean PortuguezNessuna valutazione finora

- Moneda Común DenominadorDocumento13 pagineMoneda Común DenominadorJohana Arce71% (7)

- La Moneda y Sus Funciones DeguatemalaDocumento2 pagineLa Moneda y Sus Funciones DeguatemaladiegoperezzzdiNessuna valutazione finora

- El Dinero y Su EvolucionDocumento4 pagineEl Dinero y Su EvolucionMadelyn SanchezNessuna valutazione finora

- Record 180001041Documento3 pagineRecord 180001041Keen Brayan Huaraca CalderonNessuna valutazione finora

- Esquema Proyecto Diseño de Páginas WebDocumento4 pagineEsquema Proyecto Diseño de Páginas WebKeen Brayan Huaraca CalderonNessuna valutazione finora

- Trabajo Final Redes y ComunicaionesDocumento12 pagineTrabajo Final Redes y ComunicaionesKeen Brayan Huaraca CalderonNessuna valutazione finora

- Laboratorio 1 y 2 Huaraca CalderonDocumento4 pagineLaboratorio 1 y 2 Huaraca CalderonKeen Brayan Huaraca CalderonNessuna valutazione finora

- Soluciones digitales para mejorar procesos empresarialesDocumento5 pagineSoluciones digitales para mejorar procesos empresarialesKeen Brayan Huaraca CalderonNessuna valutazione finora

- Tecnologias Emergentes - EXAMEN PARCIAL YC - Torrejon Vargas Jhon KerlynDocumento8 pagineTecnologias Emergentes - EXAMEN PARCIAL YC - Torrejon Vargas Jhon KerlynKeen Brayan Huaraca CalderonNessuna valutazione finora

- Caso Cloud Computing y estrategia de transformación digitalDocumento5 pagineCaso Cloud Computing y estrategia de transformación digitalKeen Brayan Huaraca CalderonNessuna valutazione finora

- Evaluación DiagnósticaDocumento2 pagineEvaluación DiagnósticaKeen Brayan Huaraca CalderonNessuna valutazione finora

- Semana 03 PDFDocumento38 pagineSemana 03 PDFKeen Brayan Huaraca CalderonNessuna valutazione finora

- Examen Parcial DLD Ucsur-2020-1Documento1 paginaExamen Parcial DLD Ucsur-2020-1Keen Brayan Huaraca CalderonNessuna valutazione finora

- Display 7 SegmentosDocumento34 pagineDisplay 7 Segmentoschinguito100% (6)

- BD 3 - 1 PDFDocumento5 pagineBD 3 - 1 PDFKeen Brayan Huaraca CalderonNessuna valutazione finora

- Foro 3 ContaDocumento1 paginaForo 3 ContaKeen Brayan Huaraca CalderonNessuna valutazione finora

- Moneda Comun DenominadorDocumento13 pagineMoneda Comun DenominadorKeen Brayan Huaraca CalderonNessuna valutazione finora

- Diseño lógico de decodificadores para display de 7 segmentosDocumento12 pagineDiseño lógico de decodificadores para display de 7 segmentosKeen Brayan Huaraca CalderonNessuna valutazione finora

- Examen MarketingDocumento2 pagineExamen MarketingKeen Brayan Huaraca CalderonNessuna valutazione finora

- SadfaDocumento2 pagineSadfaKeen Brayan Huaraca CalderonNessuna valutazione finora

- Pago Al ContadorDocumento1 paginaPago Al ContadorKeen Brayan Huaraca CalderonNessuna valutazione finora

- Matriz Operacional de VariablesDocumento2 pagineMatriz Operacional de VariablesKeen Brayan Huaraca CalderonNessuna valutazione finora

- Trabajo Final CorregidoDocumento20 pagineTrabajo Final CorregidoKeen Brayan Huaraca CalderonNessuna valutazione finora

- Analisis Interno de AlicorpDocumento4 pagineAnalisis Interno de AlicorpKeen Brayan Huaraca Calderon80% (5)

- Estadistica Clase 10 Ntroduccion A ProbabilidadesDocumento85 pagineEstadistica Clase 10 Ntroduccion A ProbabilidadesKeen Brayan Huaraca CalderonNessuna valutazione finora

- Estadistica Clase 13 DISTRIBUCION GEOMETRICA O DE PASCAL POISSON ETCDocumento57 pagineEstadistica Clase 13 DISTRIBUCION GEOMETRICA O DE PASCAL POISSON ETCKeen Brayan Huaraca CalderonNessuna valutazione finora

- Ciclo ForDocumento3 pagineCiclo ForKeen Brayan Huaraca CalderonNessuna valutazione finora

- Ejercicios de probabilidades ciclo 2018-2Documento2 pagineEjercicios de probabilidades ciclo 2018-2Victor InfanteNessuna valutazione finora

- Marketing Trabajo FinalDocumento27 pagineMarketing Trabajo FinalKeen Brayan Huaraca CalderonNessuna valutazione finora

- Laboratorio03 - Practica Calificada SISTEMAS OPERATIVOSDocumento9 pagineLaboratorio03 - Practica Calificada SISTEMAS OPERATIVOSKeen Brayan Huaraca CalderonNessuna valutazione finora

- Presidente y Gerente de empresas peruanas de exportaciónDocumento1 paginaPresidente y Gerente de empresas peruanas de exportaciónKeen Brayan Huaraca CalderonNessuna valutazione finora

- Primer PronunciamientoDocumento1 paginaPrimer PronunciamientoKeen Brayan Huaraca CalderonNessuna valutazione finora

- Tarea 01 Semana 02Documento4 pagineTarea 01 Semana 02Seiyi KohayagawaNessuna valutazione finora

- DBC InvernaderosDocumento76 pagineDBC InvernaderosJosé Antonio Mendoza AguirreNessuna valutazione finora

- Malla Ing. L y Transp.Documento1 paginaMalla Ing. L y Transp.byrongaNessuna valutazione finora

- Trabajo Individual 2 Adrian.Documento7 pagineTrabajo Individual 2 Adrian.cindy katherineNessuna valutazione finora

- Como Elaborar Un Flujo de Caja-GescontDocumento10 pagineComo Elaborar Un Flujo de Caja-GescontHans Pflücker VallejosNessuna valutazione finora

- Monografia de La Empresa Civert Plaza S.A. - Iv Sede CentralDocumento12 pagineMonografia de La Empresa Civert Plaza S.A. - Iv Sede CentralHuaman Teddy100% (3)

- Interpretacion de Ley de Aduanas PDFDocumento14 pagineInterpretacion de Ley de Aduanas PDFJose TacuriNessuna valutazione finora

- MaribelDocumento41 pagineMaribelL̶c̶ D̸e̸l̸f̸i̸n̸a̸ Y̸a̺͆m̺͆i̺͆l̺͆e̺͆t̺͆h̺͆Nessuna valutazione finora

- LEY RENTA-CAPÍTULO IX-RÉGIMEN DETERMINAR RENTADocumento5 pagineLEY RENTA-CAPÍTULO IX-RÉGIMEN DETERMINAR RENTADaniel S A AmayaNessuna valutazione finora

- Gerencia de Mercadeo PhvaDocumento9 pagineGerencia de Mercadeo PhvaCristina Elizabeth Rosero DiazNessuna valutazione finora

- Caso Metalúrgica Santa RitaDocumento14 pagineCaso Metalúrgica Santa RitaGenesis Bustillo100% (3)

- Ejemplo TGFDocumento47 pagineEjemplo TGFAlexandra MaeroNessuna valutazione finora

- Trabajo CALIDADDocumento6 pagineTrabajo CALIDADMarymar Escobar TàvaraNessuna valutazione finora

- Empresa JovellanoDocumento14 pagineEmpresa JovellanoJosue AlejandroNessuna valutazione finora

- Ejercicio 3Documento4 pagineEjercicio 3cristiamNessuna valutazione finora

- E.F - Revision Sistematica - Morales Martinez Sebastian Alessandro y Mestanza Mamani EdwinDocumento31 pagineE.F - Revision Sistematica - Morales Martinez Sebastian Alessandro y Mestanza Mamani Edwinedwin mestanza mamaniNessuna valutazione finora

- Logistica U1 Caso PracticoDocumento9 pagineLogistica U1 Caso PracticoMILENA ROJASNessuna valutazione finora

- Delgado Menendez MelanieDocumento116 pagineDelgado Menendez MelanieMartin Love Brenda Alban VillarNessuna valutazione finora

- Documento 5Documento16 pagineDocumento 5Maribel Ortiz AlamaNessuna valutazione finora

- Servicio Nacional de Aprendizaje Sena Sistema Integrado de Gestión Y Autocontrol Estructura Funcional de La OcupaciónDocumento46 pagineServicio Nacional de Aprendizaje Sena Sistema Integrado de Gestión Y Autocontrol Estructura Funcional de La OcupaciónFRANCISCO JAVIER ESTRADA ORD��EZNessuna valutazione finora

- H&MmicroDocumento10 pagineH&MmicroDayannaAndrea67% (3)

- Optimización de líneas de producciónDocumento73 pagineOptimización de líneas de producciónDavid AguilarNessuna valutazione finora

- CASO Cementos Pacasmayo SAA EESF 070720Documento4 pagineCASO Cementos Pacasmayo SAA EESF 070720jose luis perales cornejoNessuna valutazione finora

- Cerveceria Del EcuadorDocumento2 pagineCerveceria Del EcuadorJoffre PintoNessuna valutazione finora

- Ingeniería en Gestión LogísticaDocumento2 pagineIngeniería en Gestión LogísticaAlejandra PiaNessuna valutazione finora

- Pruebas Sustantivas Cuentas Por CobrarDocumento13 paginePruebas Sustantivas Cuentas Por CobrarThalia Coronel FernandezNessuna valutazione finora

- InfografiaDocumento1 paginaInfografiasantramferNessuna valutazione finora

- Tarea 3 Semana 6 2018 2 m2Documento6 pagineTarea 3 Semana 6 2018 2 m2Jose LuisNessuna valutazione finora

- Recursos Conceptuales Modulo 2Documento27 pagineRecursos Conceptuales Modulo 2susana roblesNessuna valutazione finora

- Presentacion Tesis Yader Ibarra 28-06-2021 Sin ImagenDocumento31 paginePresentacion Tesis Yader Ibarra 28-06-2021 Sin ImagenYader IbarraNessuna valutazione finora