Potrebbero piacerti anche

- Recurso de Revocatoria InguatDocumento5 pagineRecurso de Revocatoria InguatsirodawiNessuna valutazione finora

- Modelo Acta CompraventaDocumento3 pagineModelo Acta CompraventaFredy EspirituNessuna valutazione finora

- Esquemas de Recurso de Repocision y de RevocatoriaDocumento2 pagineEsquemas de Recurso de Repocision y de RevocatoriaVickri Melchor Tomas0% (1)

- Recursos Contra Resoluciones de Los Órganos de La Universidad de San Carlos de GuatemalaDocumento6 pagineRecursos Contra Resoluciones de Los Órganos de La Universidad de San Carlos de GuatemalaRuslan DominguezNessuna valutazione finora

- Recibo de Pago Apertura de ProtocoloDocumento2 pagineRecibo de Pago Apertura de Protocoloabigail cayax100% (1)

- Incripcion de Fianzas JudicialesDocumento9 pagineIncripcion de Fianzas JudicialesEdgar ChaminNessuna valutazione finora

- Esquema. Nulidad, Enmienda y OcursoDocumento1 paginaEsquema. Nulidad, Enmienda y OcursoEliska__Nessuna valutazione finora

- Sala Primera Del Tribunal de Lo Contencioso AdministrativoDocumento3 pagineSala Primera Del Tribunal de Lo Contencioso AdministrativoMenvela VelaNessuna valutazione finora

- Antecedente Historico Del Proceso Contencioso Administrativo en GuatemalaDocumento6 pagineAntecedente Historico Del Proceso Contencioso Administrativo en GuatemalaViviana Eunice ValdezNessuna valutazione finora

- Los Recursos Administrativos en La Administración Descentralizada de GuatemalaDocumento2 pagineLos Recursos Administrativos en La Administración Descentralizada de GuatemalaPolleth100% (1)

- Juicio Economico Coactivo ComunDocumento12 pagineJuicio Economico Coactivo ComunALEJANDRINANessuna valutazione finora

- Preguntas de La ConstituciónDocumento3 paginePreguntas de La Constituciónchinix2000Nessuna valutazione finora

- Recurso de ReposicionDocumento1 paginaRecurso de Reposicionerick42356_34202137Nessuna valutazione finora

- 7 Revocatoria Ministerio de EducacionDocumento6 pagine7 Revocatoria Ministerio de EducacionEríck Aléjandro CabNessuna valutazione finora

- Modelo de DebenturesDocumento4 pagineModelo de DebenturesVictor Manuel Dubón ToledoNessuna valutazione finora

- Sociedad Anónima AseguradoraDocumento6 pagineSociedad Anónima AseguradoraJulioMancioNessuna valutazione finora

- Minuta de Sociedad CivilDocumento13 pagineMinuta de Sociedad CivilVirginia YoungNessuna valutazione finora

- Contratos de Servicio y de Colaboración EmpresarialDocumento19 pagineContratos de Servicio y de Colaboración Empresarialvanessamartinez123Nessuna valutazione finora

- Criterio Tributario Institucional 05-2021Documento9 pagineCriterio Tributario Institucional 05-2021José O DíazNessuna valutazione finora

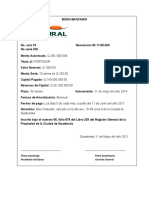

- Bono BancarioDocumento3 pagineBono BancarioCarlos CancinosNessuna valutazione finora

- Certificado de Depósito y Bono de PrendaDocumento13 pagineCertificado de Depósito y Bono de PrendaFREDY FERNANDO VELASQUEZ TEPÉNessuna valutazione finora

- Medios de Impugnacion en El Derecho Penal GuatemaltecoDocumento5 pagineMedios de Impugnacion en El Derecho Penal Guatemaltecoestefany ramirezNessuna valutazione finora

- Propiedad Industrial en GuatemalaDocumento3 paginePropiedad Industrial en GuatemalaEDIN ORLANDO LOPEZ MATEO0% (1)

- Recursos Administrativos en Contra de Resoluciones de Las Empresas PortuariasDocumento3 pagineRecursos Administrativos en Contra de Resoluciones de Las Empresas PortuariasLuis ParNessuna valutazione finora

- Silencio Administrativo Positivo GuatemalaDocumento15 pagineSilencio Administrativo Positivo GuatemalaManolo Mendez100% (1)

- AmparoDocumento12 pagineAmparoDiiana ReyNessuna valutazione finora

- El ValeDocumento12 pagineEl ValeNoemí Cardona50% (2)

- Esquema Contencioso Administrativo TributarioDocumento1 paginaEsquema Contencioso Administrativo TributarioKony Mbg100% (1)

- Control Privativo y ConstitucionalDocumento21 pagineControl Privativo y ConstitucionalBrianNessuna valutazione finora

- Ley de Servicio Civil Ficha TecnicaDocumento2 pagineLey de Servicio Civil Ficha Tecnicasindy yomara hernandezNessuna valutazione finora

- Recursos en Materia AduaneraDocumento1 paginaRecursos en Materia AduaneraRonny Pappa100% (2)

- Recursos Administrativos en Materia de Servicio CivilDocumento8 pagineRecursos Administrativos en Materia de Servicio CivilAlejandra VasquezNessuna valutazione finora

- Recurso de Revocatoria Instituto Guatemalteco de Turismo - InguatDocumento3 pagineRecurso de Revocatoria Instituto Guatemalteco de Turismo - InguatAndrea OrellanaNessuna valutazione finora

- Nombramiento de Representante LegalDocumento3 pagineNombramiento de Representante Legalvanessamartinez123100% (1)

- AUTO FINAL de Reconocimiento de Preñez o Parto.Documento3 pagineAUTO FINAL de Reconocimiento de Preñez o Parto.Pahola100% (1)

- Recursos Materia AduaneraDocumento4 pagineRecursos Materia AduaneraRosana ArayaNessuna valutazione finora

- Omision y Rectificacion de PartidasDocumento4 pagineOmision y Rectificacion de PartidasBrandon DB0% (1)

- Contratos Relacionados Con Operaciones de Credito MicelyDocumento16 pagineContratos Relacionados Con Operaciones de Credito MicelyJerez Tunchez Icely JtNessuna valutazione finora

- Laboratorio de Laboral 60 PreguntasDocumento16 pagineLaboratorio de Laboral 60 PreguntasAlex Zárate100% (1)

- Leyes Conexas Derecho MercantilDocumento12 pagineLeyes Conexas Derecho MercantilRosa Matheu100% (3)

- Código FiscalDocumento40 pagineCódigo Fiscalmrsutuc80% (5)

- Demanda de Arbitraje 16...Documento13 pagineDemanda de Arbitraje 16...Berny Miguel Juarez Robles100% (1)

- Analisis Del Articulo 669 Al 694Documento6 pagineAnalisis Del Articulo 669 Al 694Hugo FernándezNessuna valutazione finora

- Analisis y Comentario Articulo 37 Codigo de NotariadoDocumento5 pagineAnalisis y Comentario Articulo 37 Codigo de Notariadoirvin lopezNessuna valutazione finora

- Organizaciones Del Derecho NotarialDocumento4 pagineOrganizaciones Del Derecho NotarialAndony FuentesNessuna valutazione finora

- Procedimiento de Conciliacion ColectivaDocumento1 paginaProcedimiento de Conciliacion ColectivaferNessuna valutazione finora

- Derecho LaboralDocumento2 pagineDerecho LaboralMartin Emilio Larios Valle100% (1)

- Historia Del Registro Testamentos de GuatemalaDocumento6 pagineHistoria Del Registro Testamentos de GuatemalaGlenda Rosales100% (1)

- Recursos Contra Resoluciones de Los Organos Del Instituto Guatemalteco de Seguridad Social IgssDocumento5 pagineRecursos Contra Resoluciones de Los Organos Del Instituto Guatemalteco de Seguridad Social IgssNixon Fabricio Sanchez Sagastume100% (1)

- Esquemas Partidos Politicos.Documento3 pagineEsquemas Partidos Politicos.MishoguNessuna valutazione finora

- Requisitos Esenciales y Secundarios de La Demandan (Procesal Del Trabajo.)Documento2 pagineRequisitos Esenciales y Secundarios de La Demandan (Procesal Del Trabajo.)Lui GiNessuna valutazione finora

- FOLLETO No.12 PROCESO CONTENCIOSO ADMINISTRATIVO TRIBUTARIO.Documento8 pagineFOLLETO No.12 PROCESO CONTENCIOSO ADMINISTRATIVO TRIBUTARIO.allan100% (1)

- Auto para Mejor FallarDocumento4 pagineAuto para Mejor FallarTaysonNessuna valutazione finora

- ESQUEMADocumento1 paginaESQUEMAevans palaciosNessuna valutazione finora

- Esquema de Los Salarios Minimos y Su FijacionDocumento8 pagineEsquema de Los Salarios Minimos y Su FijacionWb Eduardo SolisNessuna valutazione finora

- DERRECHO Administrativo 2 - USACDocumento6 pagineDERRECHO Administrativo 2 - USACmariemanzanitaNessuna valutazione finora

- Fin Y Destino de La PruebaDocumento3 pagineFin Y Destino de La PruebaKevinxito AvilaNessuna valutazione finora

- Etapas Del Proceso Economico Coactivo GuatemalaDocumento2 pagineEtapas Del Proceso Economico Coactivo GuatemalaKevin Gutiérrez100% (1)

- Proceso Contencioso Administrativo TributarioDocumento12 pagineProceso Contencioso Administrativo TributarioSalvadorFrijolin50% (4)

- Esq Proceso Ordinario ContenciosoDocumento3 pagineEsq Proceso Ordinario Contenciosoalejandrovjaime86% (7)

- Conceptos Juridicos FundamentalesDocumento14 pagineConceptos Juridicos FundamentaleslibroNessuna valutazione finora

- Formulario Apertura 2020Documento2 pagineFormulario Apertura 2020Juana Mercedes Pu Us100% (2)

- Junta TotalitariaDocumento2 pagineJunta TotalitariaKevin GutiérrezNessuna valutazione finora

- Acuerdo Gubernativo425-2006-Reglamento Ley FATDocumento11 pagineAcuerdo Gubernativo425-2006-Reglamento Ley FATRAFAELNessuna valutazione finora

- Aviso de CancelaciónDocumento1 paginaAviso de CancelaciónKevin GutiérrezNessuna valutazione finora

- Costumbres y TradicionesDocumento2 pagineCostumbres y TradicionesKevin GutiérrezNessuna valutazione finora

- Acta Asamblea General Extraordinaria Aumento CapitalDocumento3 pagineActa Asamblea General Extraordinaria Aumento CapitalElias LinaresNessuna valutazione finora

- Modelo de Contrato de ObraDocumento7 pagineModelo de Contrato de ObraKevin GutiérrezNessuna valutazione finora

- 09 Acuerdo Gubernativo 447-2001Documento11 pagine09 Acuerdo Gubernativo 447-2001Joel RiveraNessuna valutazione finora

- Restaurantes PDFDocumento204 pagineRestaurantes PDFSamantha Rocha100% (5)

- +mate SupeDocumento19 pagine+mate SupeHenry CruzNessuna valutazione finora

- Toc 0178 03 01Documento24 pagineToc 0178 03 01Hernan CharavalottiNessuna valutazione finora

- 53 Exhibicion Personal Agosto 28 06Documento3 pagine53 Exhibicion Personal Agosto 28 06Kevin Gutiérrez100% (1)

- Proceso Sucesorio Extrajudicial TestamentarioDocumento22 pagineProceso Sucesorio Extrajudicial TestamentarioKevin GutiérrezNessuna valutazione finora

- Despacho y NotificacionDocumento4 pagineDespacho y NotificacionKevin GutiérrezNessuna valutazione finora

- Seguro AutomovilDocumento4 pagineSeguro AutomovilKevin GutiérrezNessuna valutazione finora

- Cuestionario de Derecho Internacional Privado, Primera ParteDocumento3 pagineCuestionario de Derecho Internacional Privado, Primera ParteKevin GutiérrezNessuna valutazione finora

- Cuestionario de Derecho Internacional Privado, Segunda ParteDocumento5 pagineCuestionario de Derecho Internacional Privado, Segunda ParteKevin GutiérrezNessuna valutazione finora

- Obligaciones y Contratos en General DIPDocumento10 pagineObligaciones y Contratos en General DIPKevin GutiérrezNessuna valutazione finora

- Resolucion Division de La Cosa Común, AutoDocumento2 pagineResolucion Division de La Cosa Común, AutoKevin Gutiérrez100% (1)

- Cuestionario de Derecho Internacional PrivadoDocumento7 pagineCuestionario de Derecho Internacional PrivadoKevin GutiérrezNessuna valutazione finora

- Acta de Segunda Audiencia CivilDocumento3 pagineActa de Segunda Audiencia CivilKevin GutiérrezNessuna valutazione finora

- Etapas Del Proceso Economico Coactivo GuatemalaDocumento2 pagineEtapas Del Proceso Economico Coactivo GuatemalaKevin Gutiérrez100% (1)

- Recurso de Revocatoria EXPOFRUTAS S ADocumento5 pagineRecurso de Revocatoria EXPOFRUTAS S AKevin GutiérrezNessuna valutazione finora

- Diapositivas Títulos de CréditoDocumento123 pagineDiapositivas Títulos de CréditoPRISCY67% (3)

- Sentencia Juicio OralDocumento3 pagineSentencia Juicio OralKevin GutiérrezNessuna valutazione finora

- Proyecto de ParticionDocumento2 pagineProyecto de ParticionKevin Gutiérrez100% (1)

- Planos Civil Juicio OralDocumento1 paginaPlanos Civil Juicio OralKevin GutiérrezNessuna valutazione finora

- Medios de Impuganción en Materia TributariaDocumento4 pagineMedios de Impuganción en Materia TributariaKevin GutiérrezNessuna valutazione finora

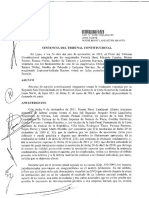

- Exp. 00430-2021-0-1501-JR-PE-04 - Resolución - 164490-2022Documento17 pagineExp. 00430-2021-0-1501-JR-PE-04 - Resolución - 164490-2022Jenifer HVNessuna valutazione finora

- Penal Temas 1,2,3 RaymarDocumento8 paginePenal Temas 1,2,3 RaymarRaymar Mavarez SanchezNessuna valutazione finora

- 2018-10-19Documento128 pagine2018-10-19Libertad de Expresión YucatánNessuna valutazione finora

- Setencia Defensa Previas Si Fueramos Un JuezDocumento3 pagineSetencia Defensa Previas Si Fueramos Un JuezJuan GuerraNessuna valutazione finora

- 2018-03-15Documento112 pagine2018-03-15Libertad de Expresión YucatánNessuna valutazione finora

- Antecedentes Penales - Certi NegativaDocumento4 pagineAntecedentes Penales - Certi Negativafamiliaguerrasantizo100% (1)

- Debido Proceso Informe Tema IDocumento12 pagineDebido Proceso Informe Tema IDirimo José Fuentes BarrosoNessuna valutazione finora

- Clase 5-Actos Iniciales de La Inv y OtrosDocumento20 pagineClase 5-Actos Iniciales de La Inv y OtrosALEX EYNER LEON BAZANNessuna valutazione finora

- Resultado ApelacionesDocumento4 pagineResultado ApelacionesCristian ChulcaNessuna valutazione finora

- 03997-2013-HC - Nula Sentencia Si No Se Declaro DescargoDocumento12 pagine03997-2013-HC - Nula Sentencia Si No Se Declaro DescargoCARLOS ENRIQUE URRUTIA OSCCONessuna valutazione finora

- Corte Suprema de Justicia de La República Sala Penal Permanente Rev. de Medida Disciplinaria NCPP N.° 1-2019 NacionalDocumento7 pagineCorte Suprema de Justicia de La República Sala Penal Permanente Rev. de Medida Disciplinaria NCPP N.° 1-2019 NacionalLavado Pereyra Victor RenatoNessuna valutazione finora

- TUTELA JUDICIAL EFECTIVA Y EL DEBIDO PROCESO Análisis de TC-CASACIONDocumento5 pagineTUTELA JUDICIAL EFECTIVA Y EL DEBIDO PROCESO Análisis de TC-CASACIONRoger MixNessuna valutazione finora

- Desarrollo Tarea Semana 4Documento3 pagineDesarrollo Tarea Semana 4Luis Patricio Luna Peña100% (5)

- 373 - 2019 Apertura Investigacion Preliminar FALTA CERTIFICADOSDocumento4 pagine373 - 2019 Apertura Investigacion Preliminar FALTA CERTIFICADOSjhuanxd123Nessuna valutazione finora

- FalloDocumento3 pagineFalloCusha MartinezNessuna valutazione finora

- Especialización en Derecho Procesal CivilDocumento1 paginaEspecialización en Derecho Procesal CivilNancy100% (2)

- Ad Perpetuam InformeDocumento15 pagineAd Perpetuam Informejhonson manzanares lopezNessuna valutazione finora

- Tema 18 (Gestión)Documento42 pagineTema 18 (Gestión)Jhony Fernandez RedruelloNessuna valutazione finora

- La Carga de La PruebaDocumento14 pagineLa Carga de La PruebawuilderNessuna valutazione finora

- Trabajo Final Clinica Civil 1Documento29 pagineTrabajo Final Clinica Civil 1Jose Luis Rodriguez ViorelNessuna valutazione finora

- Semana 5. Fase ProbatoriaDocumento18 pagineSemana 5. Fase ProbatoriaAriana Jimena Aparicio OrtizNessuna valutazione finora

- Ejecucion Por Cantidad de Dinero de Un Titulo ExtraDocumento2 pagineEjecucion Por Cantidad de Dinero de Un Titulo Extraemilio perezNessuna valutazione finora

- Unidad 4 Escenario 7 Presupuestos de Las PartesDocumento11 pagineUnidad 4 Escenario 7 Presupuestos de Las PartesCarlos HoyosNessuna valutazione finora

- Modelo Sobreseimiento Sobreseimiento Actos Contra El PudorDocumento5 pagineModelo Sobreseimiento Sobreseimiento Actos Contra El PudorCasandra HuallpaNessuna valutazione finora

- Caso Zegarra Marin Vs PeruDocumento14 pagineCaso Zegarra Marin Vs PeruAbel VelasquezNessuna valutazione finora

- Justicia ArbitralDocumento46 pagineJusticia ArbitralCristianNessuna valutazione finora

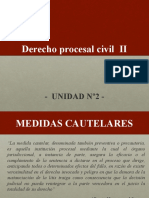

- Mapa Conceptual de Las Medidas CautelaresDocumento1 paginaMapa Conceptual de Las Medidas CautelaresAllan Argueta100% (1)

- Apunte Procesal I Leonel Torres Labbé PARTE III COMPLETADocumento69 pagineApunte Procesal I Leonel Torres Labbé PARTE III COMPLETANogatongamegaloso ManjarchafafrinilofoNessuna valutazione finora

- Procesal Civil Ii - Unidad 2 - Teoría CautelarDocumento31 pagineProcesal Civil Ii - Unidad 2 - Teoría CautelarBdlc EWilliamNessuna valutazione finora

- Resumen Unidad 1 Derecho Procesal Civil USACDocumento7 pagineResumen Unidad 1 Derecho Procesal Civil USACEduardo EstradaNessuna valutazione finora