Potrebbero piacerti anche

- COSTOSSSSSSSSSSSSSSDocumento13 pagineCOSTOSSSSSSSSSSSSSSJudit Rosario Ch CordovaNessuna valutazione finora

- CASO PRACTICO - Registro de Compras y Ventas - Emp. ComercialDocumento2 pagineCASO PRACTICO - Registro de Compras y Ventas - Emp. ComercialSTANLEY67% (3)

- Servicios de La SunatDocumento3 pagineServicios de La SunatJudit Rosario Ch CordovaNessuna valutazione finora

- Clase 02Documento16 pagineClase 02Judit Rosario Ch CordovaNessuna valutazione finora

- ComprobantesDocumento15 pagineComprobantesJudit Rosario Ch CordovaNessuna valutazione finora

- Clasificación de Las CuentasDocumento2 pagineClasificación de Las CuentasJudit Rosario Ch CordovaNessuna valutazione finora

- Organizador de ContabilidadDocumento1 paginaOrganizador de ContabilidadJudit Rosario Ch CordovaNessuna valutazione finora

- Clase #2Documento5 pagineClase #2Judit Rosario Ch CordovaNessuna valutazione finora

- Caso Práctico 1 - 18.06Documento3 pagineCaso Práctico 1 - 18.06Judit Rosario Ch CordovaNessuna valutazione finora

- Clase #2Documento5 pagineClase #2Judit Rosario Ch CordovaNessuna valutazione finora

- Servicios de La SunatDocumento3 pagineServicios de La SunatJudit Rosario Ch CordovaNessuna valutazione finora

- Llaupi CaratulaDocumento1 paginaLlaupi CaratulaJudit Rosario Ch CordovaNessuna valutazione finora

- Derechos y Obligaciones Del ContribuyenteDocumento3 pagineDerechos y Obligaciones Del ContribuyenteJudit Rosario Ch CordovaNessuna valutazione finora

- Anexo X - Nimf N15 PDFDocumento16 pagineAnexo X - Nimf N15 PDFJudit Rosario Ch CordovaNessuna valutazione finora

- Monografia. Deshidratacion Osmotica.Documento9 pagineMonografia. Deshidratacion Osmotica.vetina19Nessuna valutazione finora

- Requisitos Que Debe Cumplir El ComercianteDocumento14 pagineRequisitos Que Debe Cumplir El ComercianteJudit Rosario Ch CordovaNessuna valutazione finora

- Clase 02Documento16 pagineClase 02Judit Rosario Ch CordovaNessuna valutazione finora

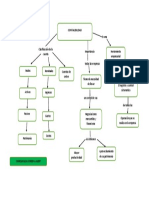

- Organizador de ContabilidadDocumento1 paginaOrganizador de ContabilidadJudit Rosario Ch CordovaNessuna valutazione finora

- Semana I - El Comercio PDFDocumento4 pagineSemana I - El Comercio PDFJudit Rosario Ch CordovaNessuna valutazione finora

- Semana I - El Comercio PDFDocumento4 pagineSemana I - El Comercio PDFJudit Rosario Ch CordovaNessuna valutazione finora

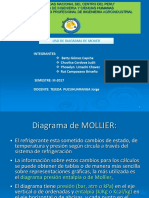

- Diagrama de MollierDocumento20 pagineDiagrama de MollierJudit Rosario Ch CordovaNessuna valutazione finora

- JuninDocumento5 pagineJuninJudit Rosario Ch CordovaNessuna valutazione finora

- Llaupi CaratulaDocumento1 paginaLlaupi CaratulaJudit Rosario Ch CordovaNessuna valutazione finora

- ANALISIS DEL DECRETO LEGISLATIVO Nº 276Documento7 pagineANALISIS DEL DECRETO LEGISLATIVO Nº 276nyloayza91% (11)

- Mi BB 14Documento13 pagineMi BB 14Judit Rosario Ch CordovaNessuna valutazione finora

- Llaupi CaratulaDocumento1 paginaLlaupi CaratulaJudit Rosario Ch CordovaNessuna valutazione finora

- Ciencia y Ambiuente Agua 2Documento1 paginaCiencia y Ambiuente Agua 2Judit Rosario Ch CordovaNessuna valutazione finora

- La Importancia de La Familia en La Salud MentalDocumento4 pagineLa Importancia de La Familia en La Salud MentalJudit Rosario Ch CordovaNessuna valutazione finora

- Auditoria de Cuentas Por Cobrar UntDocumento29 pagineAuditoria de Cuentas Por Cobrar UntKarol ArrascueNessuna valutazione finora

- Ejercicio de Paquete Contable 2Documento28 pagineEjercicio de Paquete Contable 2karen padillaNessuna valutazione finora

- SS Tema 4 Evaluación de PuestosDocumento42 pagineSS Tema 4 Evaluación de PuestosPriscilla SaenzNessuna valutazione finora

- Contabilidad Semana 6Documento8 pagineContabilidad Semana 6Karina BalbuenaNessuna valutazione finora

- Hallazgo Cta 50Documento2 pagineHallazgo Cta 50AngelDionisioNessuna valutazione finora

- Metodos HorizontalesDocumento6 pagineMetodos HorizontalesDENNYS KAROLIN ALMANZAR PAULINONessuna valutazione finora

- Examen Final ContabilidadDocumento10 pagineExamen Final ContabilidadMilena HerreraNessuna valutazione finora

- Examen DD157Documento10 pagineExamen DD157eleonorwalNessuna valutazione finora

- Práctica Contabilidad GubernamentalDocumento81 paginePráctica Contabilidad Gubernamentalrconrado68Nessuna valutazione finora

- Que Es Una Factura KarenDocumento3 pagineQue Es Una Factura KarenPaolaNessuna valutazione finora

- Modulo Ii Políticas, Normas y ProcedimientosDocumento35 pagineModulo Ii Políticas, Normas y ProcedimientosIvan Borjas100% (1)

- 1-2 36-Inducción A CajerosDocumento36 pagine1-2 36-Inducción A CajerosAnthonella ChavezNessuna valutazione finora

- Fuentes de Financiamiento ExternasDocumento8 pagineFuentes de Financiamiento ExternasAlexis BeltránNessuna valutazione finora

- Mantenimiento Gestion de ActivosDocumento11 pagineMantenimiento Gestion de ActivosBrandon Demoya GamezNessuna valutazione finora

- Contabilidad RetecionDocumento5 pagineContabilidad Retecionjuan fernando dorronsoroNessuna valutazione finora

- Jacinto Bernal Castro y OtrosDocumento3 pagineJacinto Bernal Castro y OtrosAxel Anchante PeñaNessuna valutazione finora

- TALLER PRACTICO DE CONTABILIDAD EdwinDocumento4 pagineTALLER PRACTICO DE CONTABILIDAD EdwinEdwin Fabian Trujillo CerqueraNessuna valutazione finora

- Dictamen Con SalvedadesDocumento2 pagineDictamen Con SalvedadesDaly Dayerly GARCIA BUITRAGONessuna valutazione finora

- Evidencia de AuditoríaDocumento21 pagineEvidencia de AuditoríaYaritza Salas AcostaNessuna valutazione finora

- Aspectos Generales de Auditoria FinancieraDocumento43 pagineAspectos Generales de Auditoria FinancieraAlan100% (1)

- Clasificacion de Activo, Pasivo y CapitalDocumento9 pagineClasificacion de Activo, Pasivo y CapitalNancy Calderon100% (1)

- Resumen Codigo Organico Monetario y Finaciero. (Ecuador) Art-196-259Documento22 pagineResumen Codigo Organico Monetario y Finaciero. (Ecuador) Art-196-259Jose Andres Vidal25% (4)

- Tecnicas AuditoriaDocumento7 pagineTecnicas AuditoriaDinaNessuna valutazione finora

- Unidad 1Documento20 pagineUnidad 1aaronNessuna valutazione finora

- Piac21cast Sol-11Documento32 paginePiac21cast Sol-11Míriam Mariscal CalleNessuna valutazione finora

- CONTADocumento109 pagineCONTATonyPsNessuna valutazione finora

- EVIDENCIADocumento22 pagineEVIDENCIAmonse 1120Nessuna valutazione finora

- Reporte Razones Simples Tema 3Documento23 pagineReporte Razones Simples Tema 3Tristan Villanueva CoutiñoNessuna valutazione finora

- TP 1 Al 8Documento14 pagineTP 1 Al 8Cristina Mabel VergaraNessuna valutazione finora

- Balance Peter Pan SA (Version Alumnos)Documento16 pagineBalance Peter Pan SA (Version Alumnos)FlorenciaArenaNessuna valutazione finora