Potrebbero piacerti anche

- Cronograma MarzoDocumento2 pagineCronograma MarzoHenryPeñaNessuna valutazione finora

- Organigrama Sdde v3Documento23 pagineOrganigrama Sdde v3HenryPeñaNessuna valutazione finora

- Primeros AuxiliosDocumento28 paginePrimeros AuxiliosHenryPeñaNessuna valutazione finora

- Cronograma de Clases Marzo 2022Documento3 pagineCronograma de Clases Marzo 2022HenryPeñaNessuna valutazione finora

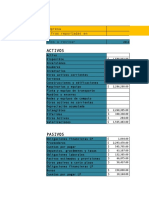

- Modelo FinancieroDocumento70 pagineModelo FinancieroAndre NavarroNessuna valutazione finora

- El regreso del hijo pródigoDocumento4 pagineEl regreso del hijo pródigoFrankz Ben Suaz100% (1)

- Trabajo Modelo de Negocio Version 5.0Documento85 pagineTrabajo Modelo de Negocio Version 5.0HenryPeñaNessuna valutazione finora

- Impacto Del Plan de Marketing en El Desarrollo Sostenible y Los Objetivos de Desarrollo SostenibleDocumento2 pagineImpacto Del Plan de Marketing en El Desarrollo Sostenible y Los Objetivos de Desarrollo SostenibleHenryPeñaNessuna valutazione finora

- Fuerzas de PorterDocumento9 pagineFuerzas de PorterHenryPeñaNessuna valutazione finora

- Actividad 1Documento8 pagineActividad 1HenryPeñaNessuna valutazione finora

- Introducción A La Investigación ContableDocumento40 pagineIntroducción A La Investigación ContableAlexander Ortiz Ocaña100% (1)

- 7.2 Proyeccion de Ventas y Flujo de CajaDocumento57 pagine7.2 Proyeccion de Ventas y Flujo de CajaHenryPeñaNessuna valutazione finora

- Boletín de Becas - 18 de Mayo Al 18 de JunioDocumento1 paginaBoletín de Becas - 18 de Mayo Al 18 de JunioHenryPeñaNessuna valutazione finora

- Ensayo Perspectiva Del Sector Empresaril ColombianoDocumento20 pagineEnsayo Perspectiva Del Sector Empresaril ColombianoNena RuedaNessuna valutazione finora

- Actividad Final - 1 Al 7 - Gerencia de Mercados NRC 9501Documento43 pagineActividad Final - 1 Al 7 - Gerencia de Mercados NRC 9501HenryPeña0% (1)

- Entrega Uno 19 - 06 - 2021Documento22 pagineEntrega Uno 19 - 06 - 2021HenryPeñaNessuna valutazione finora

- Capitulo Presupuesto Gastos Operacional No OperacionalesDocumento23 pagineCapitulo Presupuesto Gastos Operacional No OperacionalesHenryPeñaNessuna valutazione finora

- Análisis de Entorno-1Documento35 pagineAnálisis de Entorno-1HenryPeñaNessuna valutazione finora

- Actividad # 4 GFDocumento12 pagineActividad # 4 GFHenryPeñaNessuna valutazione finora

- PDFDocumento35 paginePDFDanius MurciaNessuna valutazione finora

- Trabajo Modelo de Negocio Version 3.0Documento67 pagineTrabajo Modelo de Negocio Version 3.0HenryPeñaNessuna valutazione finora

- Actividad # 5 Version 1.0Documento3 pagineActividad # 5 Version 1.0HenryPeñaNessuna valutazione finora

- Taller Presupuesto de Gastos Operacionales y No OperacionalesDocumento1 paginaTaller Presupuesto de Gastos Operacionales y No OperacionalesHenryPeñaNessuna valutazione finora

- Actividad No 6 Pep Gastos OperacionalesDocumento39 pagineActividad No 6 Pep Gastos OperacionalesHenryPeñaNessuna valutazione finora

- Páginas de Cartilla Ciencias, Sociales y Artes Semana 20abril PDFDocumento12 paginePáginas de Cartilla Ciencias, Sociales y Artes Semana 20abril PDFHenryPeñaNessuna valutazione finora

- Taller Presupuesto de VentasDocumento2 pagineTaller Presupuesto de VentasHenryPeña100% (1)

- Actividad N2 PlaneacionDocumento6 pagineActividad N2 PlaneacionHenryPeñaNessuna valutazione finora

- Acitivdad 5 Diplomado (ISO 9001-2015)Documento12 pagineAcitivdad 5 Diplomado (ISO 9001-2015)HenryPeñaNessuna valutazione finora

- Actividad Numero 6 Grupo 5Documento7 pagineActividad Numero 6 Grupo 5HenryPeñaNessuna valutazione finora

- Manual RETA Altas y BajasDocumento38 pagineManual RETA Altas y BajasAcquamatter Ingeniería del AguaNessuna valutazione finora

- Acciones, Acreedores y Préstamos: Cuentas Contables ClaveDocumento3 pagineAcciones, Acreedores y Préstamos: Cuentas Contables ClaveGabriela De Morales100% (1)

- Ilovepdf - Merged (1) LLLDocumento8 pagineIlovepdf - Merged (1) LLLRaiza Sashenka Charatona DuctramNessuna valutazione finora

- Diagnostico de Linea Base para Un Sistema de Seguridad y Salud OcupacionalDocumento20 pagineDiagnostico de Linea Base para Un Sistema de Seguridad y Salud OcupacionalamiyeliNessuna valutazione finora

- La Economía de Veracruz en La RevoluciónDocumento26 pagineLa Economía de Veracruz en La RevoluciónEugenio VasquezNessuna valutazione finora

- 7 Posesión - JheringDocumento15 pagine7 Posesión - JheringSiomara Mejia SedamanoNessuna valutazione finora

- Pedro Saad Niyain, líder político y sindicalDocumento9 paginePedro Saad Niyain, líder político y sindicalmarthagalarzaNessuna valutazione finora

- Principios Democrc3a1ticos en Atenas y en La Repc3bablica RomanaDocumento17 paginePrincipios Democrc3a1ticos en Atenas y en La Repc3bablica RomanaMarianaRizzottiNessuna valutazione finora

- Teoría Económica y Estado Del Bienestar. Una AproximaciónDocumento18 pagineTeoría Económica y Estado Del Bienestar. Una AproximaciónNat_0613Nessuna valutazione finora

- Vidriera RegiomontanaDocumento1 paginaVidriera RegiomontanaZaùl Gutierrez0% (1)

- Registro de TransaccionesDocumento8 pagineRegistro de TransaccionesPali Oropeza100% (5)

- Tendencias PoliticasDocumento5 pagineTendencias PoliticasXiomara Aguirre UrviolaNessuna valutazione finora

- Plan Nacional para La Igualdad de OportunidadesDocumento137 paginePlan Nacional para La Igualdad de OportunidadesGobernabilidad DemocráticaNessuna valutazione finora

- Diagrama V de Gowin - Carla Villarreal.Documento1 paginaDiagrama V de Gowin - Carla Villarreal.carlavilla0606Nessuna valutazione finora

- Costos materiales y comprasDocumento14 pagineCostos materiales y comprasAriel Quispe CruzNessuna valutazione finora

- E P 1 U2 . - Ejercicios de Llenado de Documentos 1Documento8 pagineE P 1 U2 . - Ejercicios de Llenado de Documentos 1Yael CidNessuna valutazione finora

- Reformas de La Constitucion de BoliviaDocumento15 pagineReformas de La Constitucion de BoliviaMaria Cristina Viscarra GilNessuna valutazione finora

- Arrendamiento FinancieroDocumento13 pagineArrendamiento FinancieroJosé GonzálezNessuna valutazione finora

- La Accion Benefico - Asistencial y La Filantropia, Como Formas Precursoras de La Asistencia SocialDocumento61 pagineLa Accion Benefico - Asistencial y La Filantropia, Como Formas Precursoras de La Asistencia SocialJaime Suarez VizcainoNessuna valutazione finora

- Leyes Que Regulan El Comercio Exterior de MéxicoDocumento8 pagineLeyes Que Regulan El Comercio Exterior de MéxicoRachNessuna valutazione finora

- Rut 2023Documento6 pagineRut 2023Aliskair De La HozNessuna valutazione finora

- Actividad 3Documento2 pagineActividad 3Esther Cuevas100% (1)

- Articulo - Mitos y Verdades Sobre La ESIDocumento1 paginaArticulo - Mitos y Verdades Sobre La ESIMaricel RiveraNessuna valutazione finora

- DBC LP Seguros RM 298Documento51 pagineDBC LP Seguros RM 298daniloNessuna valutazione finora

- Ejercicios de CotizacionDocumento2 pagineEjercicios de Cotizacionl3nin314Nessuna valutazione finora

- PreguntasDocumento4 paginePreguntasa vmNessuna valutazione finora

- Contrato de MutuoDocumento5 pagineContrato de MutuoSol GutierrezNessuna valutazione finora

- ACTA DE ESTIPULACIONES DE DIVORCIO DE Gregorio PaulinoDocumento3 pagineACTA DE ESTIPULACIONES DE DIVORCIO DE Gregorio Paulinojacinto Bello JimenezNessuna valutazione finora

- NTP 035 Señalización de Equipos de Lucha Contra Incendios (PDF, 339 Kbytes)Documento4 pagineNTP 035 Señalización de Equipos de Lucha Contra Incendios (PDF, 339 Kbytes)juanper93Nessuna valutazione finora

- Taller de Mayúsculas y Minúsculas JaverianaDocumento2 pagineTaller de Mayúsculas y Minúsculas JaverianaSofi PeñaNessuna valutazione finora