Potrebbero piacerti anche

- Tarea Por Reaslizar - ContabilidadDocumento3 pagineTarea Por Reaslizar - ContabilidadCesar Espinoza Saravia0% (1)

- Pestel ProductoDocumento3 paginePestel ProductoJavier RodrigoNessuna valutazione finora

- Solucionario Libro TraducidoDocumento336 pagineSolucionario Libro TraducidoRenato RiveraNessuna valutazione finora

- Sociedades Administradoras de Fondos Mutuos. PPT 6 PDFDocumento33 pagineSociedades Administradoras de Fondos Mutuos. PPT 6 PDFLesli Vanessa Huaman CordovaNessuna valutazione finora

- Caso Bbs GrupoDocumento10 pagineCaso Bbs GrupoRodmy CespedesNessuna valutazione finora

- Laboratorio Politica de DividendosDocumento3 pagineLaboratorio Politica de DividendosAmanda ContrerasNessuna valutazione finora

- Grupo 4. Barbarian at The Gate.Documento10 pagineGrupo 4. Barbarian at The Gate.ηααʍα fNessuna valutazione finora

- Sesion 05 Simulador SindefDocumento59 pagineSesion 05 Simulador SindefArnaldoTrinidadMacedoNessuna valutazione finora

- Resumen Admin Créd InventDocumento17 pagineResumen Admin Créd InventemersonNessuna valutazione finora

- Libro 1Documento7 pagineLibro 1Sigrid WilchesNessuna valutazione finora

- Hamada Ust (Modo de Compatibilidad)Documento30 pagineHamada Ust (Modo de Compatibilidad)Cesar HerrerosNessuna valutazione finora

- Trabajo de CampoDocumento4 pagineTrabajo de CampoCarolina Paz100% (1)

- Actividad 6Documento24 pagineActividad 6Carlos AlfaroNessuna valutazione finora

- Ejercicios ProyectoDocumento3 pagineEjercicios ProyectoGonzalo Jara PacoriNessuna valutazione finora

- Problema 1: TIR TIR TIR TIR VANDocumento17 pagineProblema 1: TIR TIR TIR TIR VANnatigarcesNessuna valutazione finora

- Examen Final FC 2020-I - Fila A 412Documento3 pagineExamen Final FC 2020-I - Fila A 412Jessica GabrielaNessuna valutazione finora

- Examen Final Finanzas CorporativasDocumento8 pagineExamen Final Finanzas CorporativasJJNessuna valutazione finora

- CAPITULO 5 y 7Documento9 pagineCAPITULO 5 y 7Brendy ZapataNessuna valutazione finora

- Tema #2 - Valuación de AccionesDocumento10 pagineTema #2 - Valuación de Accionesandrey calvoNessuna valutazione finora

- Ebit EpsDocumento4 pagineEbit EpsAlejandro BejaranoNessuna valutazione finora

- Si Todas Las Demás Variables Permanecen Sin CambiosDocumento1 paginaSi Todas Las Demás Variables Permanecen Sin CambiosYoselyn Saval0% (1)

- Unidad 5. Evaluación FinancieraDocumento22 pagineUnidad 5. Evaluación FinancieraLuis SalleresNessuna valutazione finora

- Caso Integrador de FinanciamientoDocumento1 paginaCaso Integrador de FinanciamientoGissela CarrascoNessuna valutazione finora

- Administración de Efectivo Grupo 3Documento10 pagineAdministración de Efectivo Grupo 3maria arreagaNessuna valutazione finora

- Examen Parcial ProyectosDocumento2 pagineExamen Parcial ProyectosClaudia Leon AlejoNessuna valutazione finora

- El Programa de Creadores de Mercado PeruanoDocumento11 pagineEl Programa de Creadores de Mercado PeruanoEliz SanchezNessuna valutazione finora

- Practica - AlumnosDocumento43 paginePractica - AlumnosGiancarlo Medrano SandovalNessuna valutazione finora

- La Empresa y Teoria de CostosDocumento302 pagineLa Empresa y Teoria de CostoscalitoleonNessuna valutazione finora

- Desarrollo de Casos Grupo 6Documento22 pagineDesarrollo de Casos Grupo 6Katherin Rojo CardenasNessuna valutazione finora

- John M. Case Co AnalisisDocumento4 pagineJohn M. Case Co AnalisisOrlando GonzálezNessuna valutazione finora

- CONCLUSIÓNDocumento22 pagineCONCLUSIÓNJoséPalaciosMasNessuna valutazione finora

- EXAMENDocumento4 pagineEXAMENRodrigo Javier BejaranoNessuna valutazione finora

- Comparacion Entre Dell y FordDocumento3 pagineComparacion Entre Dell y FordStephanie Caceres MuchaypiñaNessuna valutazione finora

- Betas y Var Dic Exam 2017Documento82 pagineBetas y Var Dic Exam 2017Guillermo Ly100% (1)

- PREGUNTASDocumento2 paginePREGUNTASMayrita Bayas0% (1)

- Sesiones 13 y 14 - Caso Refrescos Radioactivos PDFDocumento4 pagineSesiones 13 y 14 - Caso Refrescos Radioactivos PDFCesar Paredes NoaNessuna valutazione finora

- Simulador de Gerencia de Operaciones (Simpro)Documento25 pagineSimulador de Gerencia de Operaciones (Simpro)Clever Cruz CuevaNessuna valutazione finora

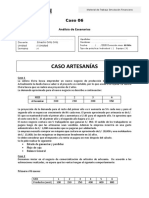

- Caso 06 - Análisis de Escenarios JDocumento2 pagineCaso 06 - Análisis de Escenarios JJossevfGonzalesNessuna valutazione finora

- P03 LecturaDocumento13 pagineP03 LecturaJaime OrozcoNessuna valutazione finora

- 10 Axiomas de La Direccion FinancieradocDocumento8 pagine10 Axiomas de La Direccion FinancieradocYarit CQNessuna valutazione finora

- Práctico Finanzas (Cap.17, Finanzas Corporativas)Documento2 paginePráctico Finanzas (Cap.17, Finanzas Corporativas)Eric DanielNessuna valutazione finora

- Ejercicio 2 Final IngDocumento29 pagineEjercicio 2 Final IngPaulo Guerrero CabreraNessuna valutazione finora

- Chapter8 111010203626 Phpapp01Documento41 pagineChapter8 111010203626 Phpapp01Sochil Martinez0% (1)

- Contabilidad Aplicada - Sesion 10Documento35 pagineContabilidad Aplicada - Sesion 10Juan Ciro Cueva Gomero0% (1)

- Deber Capitulo 13Documento6 pagineDeber Capitulo 13Bryan O. Acaro EscobarNessuna valutazione finora

- Ejercicios Diversos PC1Documento6 pagineEjercicios Diversos PC1ivonne murillo solisNessuna valutazione finora

- PD 3 Finanzas Capm 9 de Octubre CRDocumento6 paginePD 3 Finanzas Capm 9 de Octubre CRCarolinna Yvonne H. TorresNessuna valutazione finora

- Grupo 4 - Desarrollo Tarea 4 - 22Documento27 pagineGrupo 4 - Desarrollo Tarea 4 - 22Luis AdvinculaNessuna valutazione finora

- Bonos y Acciones DeberDocumento13 pagineBonos y Acciones DeberEmily ReyesNessuna valutazione finora

- Solución Trabajos en Clase 1 y 2 (1) ProfeDocumento6 pagineSolución Trabajos en Clase 1 y 2 (1) ProfeRicardoNessuna valutazione finora

- Evaluacion Segunda FaseDocumento4 pagineEvaluacion Segunda FaseGustavo IndacoNessuna valutazione finora

- Sesión # 9 - Capítulo 13Documento45 pagineSesión # 9 - Capítulo 13AlejandraEsquivelNessuna valutazione finora

- Antologia Fin 2Documento177 pagineAntologia Fin 2edson101075100% (1)

- RATIOS BCP Formulas 3.0Documento3 pagineRATIOS BCP Formulas 3.0Alvaro RevillaNessuna valutazione finora

- CervesurDocumento24 pagineCervesurArmida SucasaireNessuna valutazione finora

- Casos AccionesDocumento3 pagineCasos AccionesKatiuska Mamani CornejoNessuna valutazione finora

- Ejercicios Profesor para Examen ParcialDocumento9 pagineEjercicios Profesor para Examen ParcialPerci Lunarejo100% (1)

- Dirección Estratégica ToyotaDocumento3 pagineDirección Estratégica ToyotaKatheryn Niquén0% (1)

- AF56 - GF - Práctica Dirigida Unidad 4Documento3 pagineAF56 - GF - Práctica Dirigida Unidad 4Anonymous uaoOEs1Nessuna valutazione finora

- Ejercicios de Acciones - Finanzas CorporativasDocumento4 pagineEjercicios de Acciones - Finanzas CorporativasAnabella QuispeNessuna valutazione finora

- Clase 1Documento36 pagineClase 1Adrian Pedraza AquijeNessuna valutazione finora

- Entrada Acomodo y SalidaDocumento14 pagineEntrada Acomodo y SalidaAdrian Pedraza AquijeNessuna valutazione finora

- Análisis de Series de Tiempo Univariadas: Mg. Heber Baldeón PaucarDocumento30 pagineAnálisis de Series de Tiempo Univariadas: Mg. Heber Baldeón PaucarAdrian Pedraza AquijeNessuna valutazione finora

- Análisis de Series de Tiempo Univariadas: Mg. Heber Baldeón PaucarDocumento30 pagineAnálisis de Series de Tiempo Univariadas: Mg. Heber Baldeón PaucarAdrian Pedraza AquijeNessuna valutazione finora

- Entrada Acomodo y SalidaDocumento14 pagineEntrada Acomodo y SalidaAdrian Pedraza AquijeNessuna valutazione finora

- Costos de Cambio PDFDocumento20 pagineCostos de Cambio PDFAdrian Pedraza AquijeNessuna valutazione finora

- Estructuras de Datos y Programación en RDocumento29 pagineEstructuras de Datos y Programación en RAdrian Pedraza AquijeNessuna valutazione finora

- Caso Playstation Ken Kutaragi SonyDocumento2 pagineCaso Playstation Ken Kutaragi SonyAdrian Pedraza AquijeNessuna valutazione finora

- Competencia en LocalizaciónDocumento10 pagineCompetencia en LocalizaciónAdrian Pedraza AquijeNessuna valutazione finora

- Competencia en PreciosDocumento14 pagineCompetencia en PreciosAdrian Pedraza AquijeNessuna valutazione finora

- Control VerticalDocumento15 pagineControl VerticalAdrian Pedraza AquijeNessuna valutazione finora

- Costos de CambioDocumento20 pagineCostos de CambioAdrian Pedraza AquijeNessuna valutazione finora

- Objetivo: Explorar El Rango de Las Percepciones de Su Motivo de Una Persona Al Respecto de Comprar Una Nueva ViviendaDocumento2 pagineObjetivo: Explorar El Rango de Las Percepciones de Su Motivo de Una Persona Al Respecto de Comprar Una Nueva ViviendaAdrian Pedraza AquijeNessuna valutazione finora

- Competencia DinámicaDocumento30 pagineCompetencia DinámicaAdrian Pedraza AquijeNessuna valutazione finora

- Objetivo 1Documento3 pagineObjetivo 1Adrian Pedraza AquijeNessuna valutazione finora

- Capítulo 1 - Applied Game Theory and Strategic BehaviorDocumento6 pagineCapítulo 1 - Applied Game Theory and Strategic BehaviorAdrian Pedraza AquijeNessuna valutazione finora

- Anova E2Documento4 pagineAnova E2Adrian Pedraza AquijeNessuna valutazione finora

- KurskalDocumento2 pagineKurskalAdrian Pedraza AquijeNessuna valutazione finora

- Reflexiones Colonialismo-El Racismo Y Coesion NacionalDocumento1 paginaReflexiones Colonialismo-El Racismo Y Coesion NacionalAdrian Pedraza AquijeNessuna valutazione finora

- Anova 2.0Documento4 pagineAnova 2.0Adrian Pedraza AquijeNessuna valutazione finora

- 02 Free Cash Flow and KPIsDocumento43 pagine02 Free Cash Flow and KPIsAdrian Pedraza AquijeNessuna valutazione finora

- S2 Enfoque Económico para DecisionesDocumento14 pagineS2 Enfoque Económico para DecisionesAdrian Pedraza AquijeNessuna valutazione finora

- S1 Economía Gerencial y Lecciones AprendidasDocumento15 pagineS1 Economía Gerencial y Lecciones AprendidasAdrian Pedraza AquijeNessuna valutazione finora

- 01 Real Option ValuationDocumento32 pagine01 Real Option ValuationAdrian Pedraza AquijeNessuna valutazione finora

- 01 Formulación de Proyectos PDFDocumento33 pagine01 Formulación de Proyectos PDFAdrian Pedraza AquijeNessuna valutazione finora

- 02 Hurdle RateDocumento21 pagine02 Hurdle RateAdrian Pedraza AquijeNessuna valutazione finora

- EF78-Introductory Company Valuation TopicsDocumento22 pagineEF78-Introductory Company Valuation TopicsAdrian Pedraza AquijeNessuna valutazione finora

- 01 Formulación de Proyectos PDFDocumento33 pagine01 Formulación de Proyectos PDFAdrian Pedraza AquijeNessuna valutazione finora

- Plan Estrategico BelcorpDocumento20 paginePlan Estrategico BelcorpChristianJRG68% (28)

- Caso BelcorpDocumento6 pagineCaso BelcorpJuan ChavezNessuna valutazione finora

- 15 - 04 I Grupo Docente Perú I EptDocumento15 pagine15 - 04 I Grupo Docente Perú I EptLelis Rumiche AraujoNessuna valutazione finora

- PitchDocumento3 paginePitchmauricio castroNessuna valutazione finora

- Analisis de La ProductividadDocumento8 pagineAnalisis de La ProductividadMaria LuciaNessuna valutazione finora

- Caso MacsaDocumento2 pagineCaso MacsaMarioNessuna valutazione finora

- Evaluación Formativa Inicial Unidad 2 Semana 3Documento3 pagineEvaluación Formativa Inicial Unidad 2 Semana 3davidNessuna valutazione finora

- Practica Itbis It-1-2017Documento10 paginePractica Itbis It-1-2017MARY ANNA SUERO BAEZNessuna valutazione finora

- Sesión 3 2021-1Documento40 pagineSesión 3 2021-1lucila ParedesNessuna valutazione finora

- Ficha 4C Diagnostico Estrategico Analisis CameDocumento8 pagineFicha 4C Diagnostico Estrategico Analisis CameAstrid Samanta Acuña GuzmanNessuna valutazione finora

- Unidad 5. La Tecnología de La Información y Comunicaciones PDFDocumento80 pagineUnidad 5. La Tecnología de La Información y Comunicaciones PDFLupita RosasNessuna valutazione finora

- S04 Resolucion Del Caso#3Documento132 pagineS04 Resolucion Del Caso#3Fiolcito AtencioNessuna valutazione finora

- S7 TAREA MacroDocumento3 pagineS7 TAREA MacroSeba Cabezas33% (3)

- Cumplimiento Mes de Septiembre 2022 KpisDocumento163 pagineCumplimiento Mes de Septiembre 2022 KpisKinverly Tatiana Porras RuizNessuna valutazione finora

- Aviso Alta Comisiones GuardaditoDocumento1 paginaAviso Alta Comisiones GuardaditoCarlos Siles RomeroNessuna valutazione finora

- Trabajo FinalDocumento24 pagineTrabajo FinalJUAN PABLO RICALDEZ LAIMENessuna valutazione finora

- HistorietaDocumento6 pagineHistorietaMireya GomezNessuna valutazione finora

- Caso - MercadeoDocumento6 pagineCaso - MercadeoDavid Hancco CNessuna valutazione finora

- INFORME PASANTIAS PolitecnicoDocumento18 pagineINFORME PASANTIAS PolitecnicoYesenia RodasNessuna valutazione finora

- UNAD RefrigeracionDocumento317 pagineUNAD RefrigeracionGIAN CARLO MAMANI GILES.78% (9)

- Nomina de Nov-20Documento22 pagineNomina de Nov-20jose almonteNessuna valutazione finora

- Evaluacion Fianl Escenario 8 MicroeconomiaDocumento10 pagineEvaluacion Fianl Escenario 8 MicroeconomiaComunidad FranciscanaNessuna valutazione finora

- Entregable 2 Economia 2022Documento20 pagineEntregable 2 Economia 2022Erick ZapataNessuna valutazione finora

- Bienestar Y Calidad de VidaDocumento5 pagineBienestar Y Calidad de VidaEma PerezNessuna valutazione finora

- Guía para La Implementación de Buenas Prácticas deDocumento121 pagineGuía para La Implementación de Buenas Prácticas deOscar ZaponNessuna valutazione finora

- Atraso y Quiebra. Titulos ValoresDocumento7 pagineAtraso y Quiebra. Titulos ValoresLorena HernándezNessuna valutazione finora

- Diseño y Distribucion en Plantas - Segunda ParteDocumento21 pagineDiseño y Distribucion en Plantas - Segunda ParteAna Yulieth Villalobos MorenoNessuna valutazione finora

- Ideas Principales EhimyDocumento5 pagineIdeas Principales EhimyEhimy FloresNessuna valutazione finora

- Guia Rapida Procedimiento de Verificacion de Control en TerrenoDocumento18 pagineGuia Rapida Procedimiento de Verificacion de Control en TerrenoMax thenouxNessuna valutazione finora

- Ricardo Antonio Flores Garrido R.U.T.:14.453.357-7 Factura Electronica Nº172Documento2 pagineRicardo Antonio Flores Garrido R.U.T.:14.453.357-7 Factura Electronica Nº172anaNessuna valutazione finora

- Cómo Hacer Un Análisis PESTALDocumento5 pagineCómo Hacer Un Análisis PESTALLivorio Janko GonzalesNessuna valutazione finora

- Actividad 7Documento27 pagineActividad 7Marlene Roselis Izaguirre HernandezNessuna valutazione finora