Potrebbero piacerti anche

- Resolución Mongol y PilotDocumento12 pagineResolución Mongol y PilotJuanito Velasquez100% (1)

- Prog. de Auditoria Itn SacDocumento3 pagineProg. de Auditoria Itn SacCinthia Jomira Castro Sánchez100% (1)

- Circularizacion de Cuentas Por PagarDocumento28 pagineCircularizacion de Cuentas Por Pagarsandra medranoNessuna valutazione finora

- Caja y BancosDocumento69 pagineCaja y BancosJose fernando Xitumul castañónNessuna valutazione finora

- KK Programa de Hechos PosterioresDocumento3 pagineKK Programa de Hechos PosterioresLuis Felipe Martinez GarciaNessuna valutazione finora

- Declaracion de Independencia de Parte Del AuditorDocumento3 pagineDeclaracion de Independencia de Parte Del AuditorMargoth Yakelin Altamirano Auccaille100% (1)

- Aud - Ejec200 Activos FijosDocumento37 pagineAud - Ejec200 Activos Fijosyrma urquiza lijeronNessuna valutazione finora

- Laboratorio Auditoría de Resultados - La Colombiana - 02-2021Documento5 pagineLaboratorio Auditoría de Resultados - La Colombiana - 02-2021LUIS ANGEL ADOLFO GARCIA AGUILARNessuna valutazione finora

- Enunciado Ejercicio No. 2-1Documento7 pagineEnunciado Ejercicio No. 2-1dennis realNessuna valutazione finora

- Cuentas IncobrablesDocumento15 pagineCuentas IncobrablesHeber SalazarNessuna valutazione finora

- Auditoría de Capital Contable o Social de Moda Internacional, S.A.Documento17 pagineAuditoría de Capital Contable o Social de Moda Internacional, S.A.Clementina SaraviaNessuna valutazione finora

- Casos de ReconocimientoDocumento3 pagineCasos de ReconocimientoHeyssy PachecoNessuna valutazione finora

- Practica ModificadaDocumento30 paginePractica ModificadaVictor Menéndez100% (1)

- Cedula de MarcasDocumento1 paginaCedula de Marcasheidy estradaNessuna valutazione finora

- Indice Archivo GeneralDocumento2 pagineIndice Archivo GeneralDibla QmNessuna valutazione finora

- Auditoria de CajaDocumento7 pagineAuditoria de CajaBrandon Estiv De León AcabalNessuna valutazione finora

- Copia de EXAMEN FINAL AUDITORIA IIIDocumento4 pagineCopia de EXAMEN FINAL AUDITORIA IIICandi Yudi Deoleo AmadorNessuna valutazione finora

- Material Auditoria III Moda Internacional Año 2014Documento26 pagineMaterial Auditoria III Moda Internacional Año 2014Daniel BororNessuna valutazione finora

- Trabajo Final Final AuditoriaDocumento44 pagineTrabajo Final Final AuditoriaGamaliel RoblesNessuna valutazione finora

- Examen Hito 3Documento6 pagineExamen Hito 3CARLA GRETA QUENTA VALLEJOSNessuna valutazione finora

- Auditoria de Estados de ResultadosDocumento59 pagineAuditoria de Estados de ResultadosVictoria LopNessuna valutazione finora

- Ag-10 Hoja de Trabajo Compromiso y ContingenciasDocumento1 paginaAg-10 Hoja de Trabajo Compromiso y ContingenciasYoselin MoranteNessuna valutazione finora

- Extension de Plazo Diligenciamiento Formulario ADAP PESVDocumento2 pagineExtension de Plazo Diligenciamiento Formulario ADAP PESVElizabeth BelloNessuna valutazione finora

- Carta de Confirmacion de SaldosDocumento1 paginaCarta de Confirmacion de Saldosjaime garciaNessuna valutazione finora

- Terminos de Referencia Auditoría - v2Documento3 pagineTerminos de Referencia Auditoría - v2Geniogramas GeniogramistaNessuna valutazione finora

- 1 Solución Examen Final La Exelencia, SDocumento13 pagine1 Solución Examen Final La Exelencia, SJenniferNessuna valutazione finora

- Presupuesto Por Programas y Actividades ExposiciónDocumento30 paginePresupuesto Por Programas y Actividades ExposiciónderelynNessuna valutazione finora

- Resolución LABORATORIO CAJA Y BANCOS EL UNICO, S.A PDFDocumento11 pagineResolución LABORATORIO CAJA Y BANCOS EL UNICO, S.A PDFBRAYAN RAFAEL REYES SUCHITENessuna valutazione finora

- Laboratorio Cuentas Por Pagar No. 2 CSI, S. A. Febrero 2021Documento23 pagineLaboratorio Cuentas Por Pagar No. 2 CSI, S. A. Febrero 2021JOSE LUIS OROXOM QUIROANessuna valutazione finora

- Nia 550 - Caso PracticoDocumento7 pagineNia 550 - Caso PracticoCarolina A. CardonaNessuna valutazione finora

- Actividad N°6Documento10 pagineActividad N°6Jose Carlos Garcia100% (1)

- Sas 41Documento4 pagineSas 41Yordy HinojosaNessuna valutazione finora

- Memorandum Empresa en FuncionamientoDocumento4 pagineMemorandum Empresa en FuncionamientoANDREA CASTILLONessuna valutazione finora

- Caso PracticoDocumento7 pagineCaso PracticoKarol CasasNessuna valutazione finora

- Resolucion Laboratorio de Caja y Bancos AuxiliaresDocumento13 pagineResolucion Laboratorio de Caja y Bancos AuxiliaresOscar GonzálezNessuna valutazione finora

- CASO PRACTICO No. 1Documento2 pagineCASO PRACTICO No. 1Perez EvelinNessuna valutazione finora

- Ejercicios de CostosDocumento8 pagineEjercicios de CostosSaret OrtizNessuna valutazione finora

- EJERCICIOS 13 AL 18 2018 FinalDocumento2 pagineEJERCICIOS 13 AL 18 2018 FinalOscar GonzálezNessuna valutazione finora

- Confirmación de IndependenciaDocumento4 pagineConfirmación de IndependenciaMaría Giovanna Callizaya GutierrezNessuna valutazione finora

- Auditori ADocumento2 pagineAuditori AjaimeNessuna valutazione finora

- Auditoria de CapitalDocumento10 pagineAuditoria de CapitalEnmanuel MejíaNessuna valutazione finora

- Modelo de Papeles de Trabajo para Cuestionario de Control Interno de Caja y BancosDocumento936 pagineModelo de Papeles de Trabajo para Cuestionario de Control Interno de Caja y BancossdsdsNessuna valutazione finora

- Ejemplo - SumariasDocumento44 pagineEjemplo - Sumariaseswin solisNessuna valutazione finora

- Nia 230Documento52 pagineNia 230Dayana ReyesNessuna valutazione finora

- DA9 MSC Memorando de Sugerencias ConstructivasDocumento1 paginaDA9 MSC Memorando de Sugerencias ConstructivasLaura Largo100% (1)

- ACEPTACION-DE-LA-PROPUESTA-DE-AUDITORIA - Docx DavidDocumento28 pagineACEPTACION-DE-LA-PROPUESTA-DE-AUDITORIA - Docx Davidanaly mayda macedo lipaNessuna valutazione finora

- Auditoria de Pasivos CirculantesDocumento2 pagineAuditoria de Pasivos CirculantesEnmanuel MejíaNessuna valutazione finora

- Superalimentos EfDocumento144 pagineSuperalimentos EfPatricio MalizaNessuna valutazione finora

- Formato No.1 Declaración de IndependenciaDocumento56 pagineFormato No.1 Declaración de IndependenciaJuan Carlos Mejia100% (1)

- Cuestionario Control Interno IrinaDocumento12 pagineCuestionario Control Interno IrinakathyNessuna valutazione finora

- Hallazgos AuditoriaDocumento15 pagineHallazgos AuditoriaMarcela ChinchaNessuna valutazione finora

- Papeles de Trabajo Ventas No IDocumento14 paginePapeles de Trabajo Ventas No IGuillermoNessuna valutazione finora

- Tarea - No.15 - Bancaria y Evaluación No.12Documento7 pagineTarea - No.15 - Bancaria y Evaluación No.12sofia wasonNessuna valutazione finora

- Libro de Gabinete Auditoria FinancieraDocumento41 pagineLibro de Gabinete Auditoria FinancieraLucia Solis Rivera100% (1)

- Formato para Auditoria de Caja y BancosDocumento9 pagineFormato para Auditoria de Caja y BancosKatherineNessuna valutazione finora

- Riesgos de AuditoriaDocumento9 pagineRiesgos de AuditoriadagmarNessuna valutazione finora

- Auditoria III INVENTARIOS Enanitos AzulesDocumento19 pagineAuditoria III INVENTARIOS Enanitos AzulesIrmaZeZyNessuna valutazione finora

- Esdras Alonzo Examen FinalDocumento6 pagineEsdras Alonzo Examen FinalYOSELÍN MARITZA SULECIO RUANONessuna valutazione finora

- 2.2.2 Validando Los Rubros Pasivos Corrientes y No CorrientesDocumento22 pagine2.2.2 Validando Los Rubros Pasivos Corrientes y No CorrientesDiana OlguinNessuna valutazione finora

- Informe Auditado 2022Documento51 pagineInforme Auditado 2022Fernando RodriguezNessuna valutazione finora

- Presentación Ley Sarbanex UCDocumento23 paginePresentación Ley Sarbanex UCCamilo Ignacio LópezNessuna valutazione finora

- Plantilla-Ciclo-Pdca v1Documento1 paginaPlantilla-Ciclo-Pdca v1Camilo Ignacio LópezNessuna valutazione finora

- ConogramaDocumento1 paginaConogramaCamilo Ignacio LópezNessuna valutazione finora

- Matriz AntecedentesDocumento40 pagineMatriz AntecedentesCamilo Ignacio LópezNessuna valutazione finora

- Modelo Et - Planificacion Maquet 1Documento8 pagineModelo Et - Planificacion Maquet 1Camilo Ignacio LópezNessuna valutazione finora

- GetreportDocumento1 paginaGetreportCamilo Ignacio LópezNessuna valutazione finora

- Matrices de RiesgoDocumento21 pagineMatrices de RiesgoMoisesGuerreroNessuna valutazione finora

- Guia para Los EEFF Según KPMGDocumento231 pagineGuia para Los EEFF Según KPMGJ.c. YtkNessuna valutazione finora

- NICC1 Calidad Contador Independiente 2019 JCCDocumento49 pagineNICC1 Calidad Contador Independiente 2019 JCCArliGomezVelasquezNessuna valutazione finora

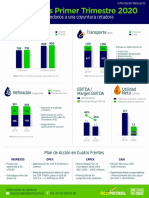

- Reporte 1T2020 - ESP VFDocumento29 pagineReporte 1T2020 - ESP VFEdgar Tejeda VieraNessuna valutazione finora

- Trabajo Solicitud DependenciasDocumento19 pagineTrabajo Solicitud DependenciasCamilo Ignacio LópezNessuna valutazione finora

- COTIZACIÓN Dra. ADRIANA MERCHAN - 3 DE JULIO 2012 (Facturas)Documento3 pagineCOTIZACIÓN Dra. ADRIANA MERCHAN - 3 DE JULIO 2012 (Facturas)Camilo Ignacio LópezNessuna valutazione finora

- Estados Financieros-31-12-2020Documento6 pagineEstados Financieros-31-12-2020Camilo Ignacio LópezNessuna valutazione finora

- Nombre de La Actividad 1Documento1 paginaNombre de La Actividad 1Camilo Ignacio LópezNessuna valutazione finora

- Bogotá 26 de Febrero de 2013 CadelDocumento1 paginaBogotá 26 de Febrero de 2013 CadelCamilo Ignacio LópezNessuna valutazione finora

- Cartas de Confirmacion Abierta A Clientes - GRUPO 6 CamiloDocumento3 pagineCartas de Confirmacion Abierta A Clientes - GRUPO 6 CamiloCamilo Ignacio López100% (1)

- Cartas de Confirmacion Abierta A Clientes - GRUPO 6 CamiloDocumento3 pagineCartas de Confirmacion Abierta A Clientes - GRUPO 6 CamiloCamilo Ignacio López100% (1)

- Carta de Recomendaciones Administración Junta Directiva V2Documento3 pagineCarta de Recomendaciones Administración Junta Directiva V2Camilo Ignacio LópezNessuna valutazione finora

- Memorando de Resolución de Independencia Socio Impuestos Juan Perez y Juan Ramirez Asistente de Auditoria.Documento2 pagineMemorando de Resolución de Independencia Socio Impuestos Juan Perez y Juan Ramirez Asistente de Auditoria.Camilo Ignacio LópezNessuna valutazione finora

- PT Prueba Negocio en Marcha - Grupo 6 Ultima GDocumento4 paginePT Prueba Negocio en Marcha - Grupo 6 Ultima GCamilo Ignacio LópezNessuna valutazione finora

- Factura Total Señor David GarciaDocumento1 paginaFactura Total Señor David GarciaCamilo Ignacio LópezNessuna valutazione finora

- Factura Microlab TotalDocumento1 paginaFactura Microlab TotalCamilo Ignacio LópezNessuna valutazione finora

- Jorge Alberto Tapia CavadiaDocumento1 paginaJorge Alberto Tapia CavadiaCamilo Ignacio LópezNessuna valutazione finora

- Carta de Recomendaciones Administración V2Documento3 pagineCarta de Recomendaciones Administración V2Camilo Ignacio LópezNessuna valutazione finora

- Decreto 558 Del 15 de Abril de 2020 PDFDocumento15 pagineDecreto 558 Del 15 de Abril de 2020 PDFlozanomejiaNessuna valutazione finora

- 1 Geografia DSLFDocumento1 pagina1 Geografia DSLFCamilo Ignacio LópezNessuna valutazione finora

- Gráficas y Proporcionalidad PDFDocumento2 pagineGráficas y Proporcionalidad PDFwilliam_arnsNessuna valutazione finora

- Brayan VarajasDocumento16 pagineBrayan VarajasJin Min KeaNessuna valutazione finora

- Disfagia Fases ImagenesDocumento20 pagineDisfagia Fases Imagenesanon-162539100% (4)

- VictorialopithecusDocumento38 pagineVictorialopithecusmoradasdeliteraturaNessuna valutazione finora

- Paraguari FinalDocumento13 pagineParaguari FinalAgroNessuna valutazione finora

- 6 DBN IwDocumento3 pagine6 DBN IwViviana CruzNessuna valutazione finora

- Plan Nacional de Acción Ambiental y Amazonía PeruanaDocumento5 paginePlan Nacional de Acción Ambiental y Amazonía PeruanaSol Espinoza GallegosNessuna valutazione finora

- Arroyo VehicularDocumento21 pagineArroyo Vehicularitzel bolaños100% (1)

- Paleogeografía de La Era TerciariaDocumento12 paginePaleogeografía de La Era TerciariaNataly SerranoNessuna valutazione finora

- Mapa ConceptualDocumento1 paginaMapa ConceptualLuiz MarquezineNessuna valutazione finora

- PRACTICA CALIFICADA DE TEXTOS DiscontinuosDocumento4 paginePRACTICA CALIFICADA DE TEXTOS Discontinuosandeas18d50% (2)

- Estructura Metálica PPRDocumento7 pagineEstructura Metálica PPRinfodontoulaNessuna valutazione finora

- Proyecto CaremtDocumento8 pagineProyecto CaremtYoi ZamoraNessuna valutazione finora

- AST Montaje DE INTERRUPTOR DE RECIERRE AUTOMATICO (RECLOSER)Documento3 pagineAST Montaje DE INTERRUPTOR DE RECIERRE AUTOMATICO (RECLOSER)Melissa MccoyNessuna valutazione finora

- Tinkercad en La FP Básica.Documento3 pagineTinkercad en La FP Básica.NestorNessuna valutazione finora

- IntroduccionDocumento32 pagineIntroduccionmaribel reyesNessuna valutazione finora

- Hierbas Dulces y Hierbas AmargasDocumento2 pagineHierbas Dulces y Hierbas AmargasLaura Yasmin Amaya Giral100% (1)

- La Salvación Selectiva o PredestinaciónDocumento5 pagineLa Salvación Selectiva o PredestinacióndistritosamariaNessuna valutazione finora

- Futuros y Opciones de DivisasDocumento9 pagineFuturos y Opciones de DivisasEstherBenildaLazaroCarrionNessuna valutazione finora

- Fuentes de FinanciamientoDocumento2 pagineFuentes de FinanciamientoShirleny SeguraNessuna valutazione finora

- El Ambiente Europeo e Imperialismo EstadounidenseDocumento4 pagineEl Ambiente Europeo e Imperialismo EstadounidenseVivian TorrezNessuna valutazione finora

- 4 5 y 6 MKTDocumento4 pagine4 5 y 6 MKTLuvinska CordovaNessuna valutazione finora

- ArteDocumento4 pagineArtemaria jujuyNessuna valutazione finora

- Sistema Constructivo DrywallDocumento19 pagineSistema Constructivo DrywallBryan TlvNessuna valutazione finora

- UNIDAD N 1-ElectroestaticaDocumento46 pagineUNIDAD N 1-ElectroestaticaEugenia SotoNessuna valutazione finora

- Psicologia Del TrabajoDocumento93 paginePsicologia Del TrabajoClauMendozaNessuna valutazione finora

- DS 4192Documento10 pagineDS 4192Rolando Angel MaldonadoNessuna valutazione finora

- Diferencias Entre Los Virus y BacteriasDocumento23 pagineDiferencias Entre Los Virus y BacteriasDalilaRuedaHarrisNessuna valutazione finora

- La Ortografia Grupo Mancha NegraDocumento6 pagineLa Ortografia Grupo Mancha NegraBilbo BolsónNessuna valutazione finora

- Entrevista Hugo Neira UNMSMDocumento8 pagineEntrevista Hugo Neira UNMSMFranz Exner BerzenevNessuna valutazione finora