Potrebbero piacerti anche

- Tarea Conta VDocumento9 pagineTarea Conta VFiorella Mora Morales0% (1)

- Taller Bonos PDFDocumento2 pagineTaller Bonos PDFWilliam Lora20% (5)

- Tarea 1 Finanzas Administrativas 3Documento16 pagineTarea 1 Finanzas Administrativas 3Alex Ramirez50% (2)

- Nic 32 Instrumentos Financieros - PresentaciónDocumento21 pagineNic 32 Instrumentos Financieros - PresentaciónCARLOS100% (6)

- Tarea 5 PESCADERIADocumento15 pagineTarea 5 PESCADERIAScarlett Marie Guance PaulinoNessuna valutazione finora

- 22, Anexo 3, PRACTICA 15 ESTADO DE CAMBIO UTILIDADES RETENIDAS.Documento9 pagine22, Anexo 3, PRACTICA 15 ESTADO DE CAMBIO UTILIDADES RETENIDAS.luisanna pereyraNessuna valutazione finora

- Fusión X Absorción Diana Pablo YuuDocumento15 pagineFusión X Absorción Diana Pablo YuuFlorencia SamaniegoNessuna valutazione finora

- Contabilidad V Tarea 3Documento6 pagineContabilidad V Tarea 3Freddy Amparo nuñezNessuna valutazione finora

- Taller No 2 PropuestoDocumento2 pagineTaller No 2 PropuestoWilliam LoraNessuna valutazione finora

- U3 - Taller 1 - Ejercicios Unidad 3Documento12 pagineU3 - Taller 1 - Ejercicios Unidad 3William Lora100% (1)

- Inteligencia Financiera PDFDocumento23 pagineInteligencia Financiera PDFfrearparraNessuna valutazione finora

- Guia de Teoria & Política MonetariaDocumento560 pagineGuia de Teoria & Política MonetariaMiguel Rodriguez80% (5)

- Ejemplos y Preguntas de ForwardDocumento2 pagineEjemplos y Preguntas de Forwardmy_love24_10834378% (9)

- Balance ConsolidadoDocumento3 pagineBalance ConsolidadoEvelynDCNessuna valutazione finora

- Ejercicio 6 Sucursales PlanteamientoDocumento13 pagineEjercicio 6 Sucursales PlanteamientoJeferson GutiérrezNessuna valutazione finora

- Bolsa de ValoresDocumento3 pagineBolsa de ValoresMaricielo Calderón MinayaNessuna valutazione finora

- DividendosDocumento4 pagineDividendosAlex SolisNessuna valutazione finora

- Seccion 25 Niif PrestamosDocumento7 pagineSeccion 25 Niif PrestamosMinerlys LariosNessuna valutazione finora

- Foro Sobre Instrumentos FinancierosDocumento1 paginaForo Sobre Instrumentos FinancierosJENNY LOVENessuna valutazione finora

- Costo de VentasDocumento10 pagineCosto de VentasSharon Benites QuispeNessuna valutazione finora

- Alquileres Pagados AnticipadosDocumento11 pagineAlquileres Pagados AnticipadosAnonymous wDlwHyYRNessuna valutazione finora

- Ejercicio Cambios en El PatrimonioDocumento3 pagineEjercicio Cambios en El Patrimonioabican_jcNessuna valutazione finora

- Asociadas y Negocios Conjuntos - Métodos de Medición PDFDocumento40 pagineAsociadas y Negocios Conjuntos - Métodos de Medición PDFTatiana VidalNessuna valutazione finora

- Taller Práctico CONSOLID ENFASISDocumento7 pagineTaller Práctico CONSOLID ENFASISJeimi Tatiana RamirezNessuna valutazione finora

- Sección 14 para PymesDocumento24 pagineSección 14 para PymesLAURA RESTREPONessuna valutazione finora

- NIC 27 (Consolidación Con Conclusión)Documento9 pagineNIC 27 (Consolidación Con Conclusión)Sebastián MuñozNessuna valutazione finora

- Propiedad Planta y Equipo 24112021Documento50 paginePropiedad Planta y Equipo 24112021Mayra ZambranoNessuna valutazione finora

- Ats JulioDocumento2 pagineAts JulioMar-vin GarcesNessuna valutazione finora

- Avance Caso Solo Asientos Contables Sin Aplicación de Las NicDocumento12 pagineAvance Caso Solo Asientos Contables Sin Aplicación de Las NicNiurka Plasencia0% (1)

- Taller 10Documento16 pagineTaller 10Jesus CaicedoNessuna valutazione finora

- Empresa IMPERIOS.A.Documento4 pagineEmpresa IMPERIOS.A.Ian Gomez100% (1)

- Guia de Estudio Laboratorio America Mayo 2021 Alumnos B EFDocumento6 pagineGuia de Estudio Laboratorio America Mayo 2021 Alumnos B EFJonatan Salgado100% (1)

- Practica Tema VI - Pasivos - CuestionarioDocumento4 paginePractica Tema VI - Pasivos - CuestionarioAmbrosiaa404Nessuna valutazione finora

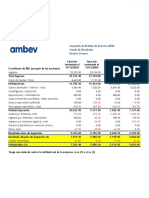

- Ambev ReclasificadoDocumento2 pagineAmbev ReclasificadoMarianaNessuna valutazione finora

- ReerterDocumento2 pagineReerterArturo GarciaNessuna valutazione finora

- Metodo de Participacion PatrimonialDocumento13 pagineMetodo de Participacion PatrimonialJoana PerezNessuna valutazione finora

- Mapa Sección 19Documento1 paginaMapa Sección 19Britney Pinilla MosqueraNessuna valutazione finora

- Niff 03Documento24 pagineNiff 03Yaliz RodriguezNessuna valutazione finora

- Amortización de Activos y Pasivos Diferidos.Documento14 pagineAmortización de Activos y Pasivos Diferidos.Mirna D. AbreuNessuna valutazione finora

- OscarRodriguez 31121727 Tarea-02 Casos Practicos de AuditoriaDocumento17 pagineOscarRodriguez 31121727 Tarea-02 Casos Practicos de AuditoriaOscar Dagoberto Rodriguez TorresNessuna valutazione finora

- Valuación de BonosDocumento36 pagineValuación de BonosAlejandra MorenoNessuna valutazione finora

- Niff Pyme Activos Intangibles Sección 18Documento4 pagineNiff Pyme Activos Intangibles Sección 18JorgeEliecerQuirogaSánchezNessuna valutazione finora

- Laboratorio de BonosDocumento3 pagineLaboratorio de BonosMuñozRodriguezSacNessuna valutazione finora

- Casos Practicos 2Documento2 pagineCasos Practicos 2FERNANDO ANDRE ZEGARRA AGUILARNessuna valutazione finora

- EJERCICIOSRESUELTOSDocumento24 pagineEJERCICIOSRESUELTOSDaniel AndrésNessuna valutazione finora

- Cambio en El PatrimonioDocumento6 pagineCambio en El PatrimonioDiana Paola MARTINEZ GONZALEZNessuna valutazione finora

- Preguntas Nic 20Documento2 paginePreguntas Nic 20Juliana RonquilloNessuna valutazione finora

- Formulario 107Documento1 paginaFormulario 107Hans BrownNessuna valutazione finora

- Casos Practicos - Asientos Contables Aumento y Reduccion de Capital en Soc. AnonimasDocumento7 pagineCasos Practicos - Asientos Contables Aumento y Reduccion de Capital en Soc. AnonimasJennifer MillaNessuna valutazione finora

- BONOS Cómo Calcular El ValorDocumento5 pagineBONOS Cómo Calcular El ValormentorvirtualNessuna valutazione finora

- Unidad III Ejercicios Practicos de Punto de EquilibrioDocumento2 pagineUnidad III Ejercicios Practicos de Punto de EquilibrioDavid Valverde CamposNessuna valutazione finora

- Actividad 3 Taller 2. Casos Sobre Procedimiento y Sanciones en El Derecho Tributario ColombianoDocumento9 pagineActividad 3 Taller 2. Casos Sobre Procedimiento y Sanciones en El Derecho Tributario ColombianoYURY ARIASNessuna valutazione finora

- Reorganizacion de SociedadesDocumento24 pagineReorganizacion de SociedadesCarlos MinanoNessuna valutazione finora

- Nia 450 - Evaluación de Las Incorrecciones IdentificadasDocumento23 pagineNia 450 - Evaluación de Las Incorrecciones IdentificadasEdwin AltamirandaNessuna valutazione finora

- Ejercicios para PrácticosDocumento10 pagineEjercicios para PrácticosLenmanuel MarquezNessuna valutazione finora

- Trabajo Matrices Agencias y Sucursales PDFDocumento33 pagineTrabajo Matrices Agencias y Sucursales PDFmary025748100% (1)

- Recurso - Formato DmiDocumento2 pagineRecurso - Formato DmiJoseNessuna valutazione finora

- Caso Practico Exclusivo Metodo de ParticipacionDocumento8 pagineCaso Practico Exclusivo Metodo de Participacionlucyfloresrios4582Nessuna valutazione finora

- Tarea 4 Cont. 4Documento6 pagineTarea 4 Cont. 4Jason A. FernandzNessuna valutazione finora

- Caso1 - Cuentas de Orden - Equipo2Documento29 pagineCaso1 - Cuentas de Orden - Equipo2Jocelyn BarreraNessuna valutazione finora

- Lab. 12Documento3 pagineLab. 12pvelascop velascoNessuna valutazione finora

- Trabajo de Finanzas (Toyota)Documento16 pagineTrabajo de Finanzas (Toyota)enrique alejandroNessuna valutazione finora

- 19 CombinaciondeNegociosyPlusvalia PruebaDocumento4 pagine19 CombinaciondeNegociosyPlusvalia PruebaANGIE LORENA TOBAR PRADONessuna valutazione finora

- Semana 7 Tareas NIC 11 Ejemplo en ClaseDocumento1 paginaSemana 7 Tareas NIC 11 Ejemplo en ClaseReina Leticia MoncadaNessuna valutazione finora

- Absorcion EmpresarialDocumento15 pagineAbsorcion Empresarialjgonzales_323696Nessuna valutazione finora

- Acciones Propias en Cartera 2Documento11 pagineAcciones Propias en Cartera 2DIEGO CAMILO BOLAñOS VARGASNessuna valutazione finora

- Capitulo No 2-Reconocimiento de La Inversion PDFDocumento10 pagineCapitulo No 2-Reconocimiento de La Inversion PDFMARIA ISABELNessuna valutazione finora

- Nic 28Documento3 pagineNic 28ALEJANDRINA PERALTA CORDOVANessuna valutazione finora

- Guía Nueva - GUIA DE APRENDIZAJE APLICAR TÉCNICAS DE CULTURA PARA EL MEJORAMIENTO DE SU EXPRESION CORPORAL 2020Documento10 pagineGuía Nueva - GUIA DE APRENDIZAJE APLICAR TÉCNICAS DE CULTURA PARA EL MEJORAMIENTO DE SU EXPRESION CORPORAL 2020William Lora100% (1)

- Guia de aprendizaje-DIANA ESCORCIA-MatematicasDocumento8 pagineGuia de aprendizaje-DIANA ESCORCIA-MatematicasWilliam LoraNessuna valutazione finora

- Taller No 3 Propuesto Sucursales y AgenciasDocumento3 pagineTaller No 3 Propuesto Sucursales y AgenciasWilliam LoraNessuna valutazione finora

- Taller No 2 ResueltoDocumento29 pagineTaller No 2 ResueltoWilliam LoraNessuna valutazione finora

- Infografia Fundamentos Economicos Actividad 4 EstefanyDocumento2 pagineInfografia Fundamentos Economicos Actividad 4 EstefanyWilliam LoraNessuna valutazione finora

- Taller Inversiones-Tres Metodos de MedicionDocumento2 pagineTaller Inversiones-Tres Metodos de MedicionWilliam LoraNessuna valutazione finora

- Listado Temas Líneas de Investigación Grupo ESCOPATDocumento7 pagineListado Temas Líneas de Investigación Grupo ESCOPATWilliam LoraNessuna valutazione finora

- Planteamiento Del ProblemaDocumento2 paginePlanteamiento Del ProblemaWilliam Lora100% (1)

- Formato de PropuestaDocumento14 pagineFormato de PropuestaWilliam LoraNessuna valutazione finora

- Taller Diseño de CanalesDocumento8 pagineTaller Diseño de CanalesHernan Toral PadillaNessuna valutazione finora

- Resumen de La SMVDocumento6 pagineResumen de La SMVRosmel Quispe LunaNessuna valutazione finora

- LIQUIDEZ, Definición, FómulasDocumento2 pagineLIQUIDEZ, Definición, FómulasJAUNNessuna valutazione finora

- Presentación de Omega ProDocumento32 paginePresentación de Omega ProALBERTO100% (2)

- Indicadores Analizar PerlasDocumento1 paginaIndicadores Analizar PerlasAmparo MinchalaNessuna valutazione finora

- Guía de Ejercicios INTERES SIMPLE Y COMPUESTO 2019Documento4 pagineGuía de Ejercicios INTERES SIMPLE Y COMPUESTO 2019michele.munoztNessuna valutazione finora

- Factura E001-1817 Depósitos Pakatnamu - Fee AgostoDocumento1 paginaFactura E001-1817 Depósitos Pakatnamu - Fee Agostogustavo adolfo riojas farroNessuna valutazione finora

- Caso Practico Unidad 3Documento4 pagineCaso Practico Unidad 3fabianNessuna valutazione finora

- 307 IndecoDocumento46 pagine307 IndecoLizardoNessuna valutazione finora

- Taller Mercado de Capitales No. 1Documento10 pagineTaller Mercado de Capitales No. 1Angee Mendoza0% (1)

- Derecho BancarioDocumento52 pagineDerecho BancarioAnonymous ufGY39pavnNessuna valutazione finora

- Caso Practico Unidad 2 Mercado de CapitalesDocumento4 pagineCaso Practico Unidad 2 Mercado de CapitalesGustavo ArnulfoNessuna valutazione finora

- Tarea 2Documento3 pagineTarea 2Esteban MoralesNessuna valutazione finora

- Modelos Ejercicios Pau ResueltosDocumento7 pagineModelos Ejercicios Pau Resueltosrockertfe100% (1)

- ATC - Amadeus - Ticket - Changer Amadeus PDFDocumento4 pagineATC - Amadeus - Ticket - Changer Amadeus PDFYasmina SosaNessuna valutazione finora

- ¿Qué Es Un FIC?: en Fiduciaria Davivienda S.A. Administramos Diferentes Fondos de Inversión Colectiva (FIC), Que LeDocumento1 pagina¿Qué Es Un FIC?: en Fiduciaria Davivienda S.A. Administramos Diferentes Fondos de Inversión Colectiva (FIC), Que LeKarol CardenasNessuna valutazione finora

- Act 2 Incremento y Tasas CalculoDocumento10 pagineAct 2 Incremento y Tasas CalculoMade AlmanzaNessuna valutazione finora

- Riesgos de Tipo de Cambio A Los Que Se Encuentra Expuesto InditexDocumento2 pagineRiesgos de Tipo de Cambio A Los Que Se Encuentra Expuesto InditexKeever KONessuna valutazione finora

- Método Del Costo y Participación PatrimonialllDocumento25 pagineMétodo Del Costo y Participación PatrimonialllLiz CastilloNessuna valutazione finora

- ERA30214Documento1 paginaERA30214Impala AdministracionNessuna valutazione finora

- Operaciones de CréditoDocumento12 pagineOperaciones de CréditoMaritsa Elizabeth Huerta ReyesNessuna valutazione finora

- Influencia Del Liderazgo en El Clima OrganizacionalDocumento26 pagineInfluencia Del Liderazgo en El Clima OrganizacionalAngela Del Pilar DelgadoNessuna valutazione finora

- Tutorial Registro Cuenta Suiza SUIZO (R)Documento12 pagineTutorial Registro Cuenta Suiza SUIZO (R)Adjunto Al DirectorNessuna valutazione finora

- MEMORIA Marmoles y Granitos SaDocumento32 pagineMEMORIA Marmoles y Granitos Satravelglobal300Nessuna valutazione finora

- Recibo C ColoresDocumento1 paginaRecibo C ColoresCerro Colores SRLNessuna valutazione finora

- N° 169 La Teoría Del Pecking Order PDFDocumento3 pagineN° 169 La Teoría Del Pecking Order PDFBlas SantiagoNessuna valutazione finora