Potrebbero piacerti anche

- Ejemplo de Opinion No ModificadaDocumento3 pagineEjemplo de Opinion No ModificadasaraNessuna valutazione finora

- Plan de cuentas para sistemas contables 2019Da EverandPlan de cuentas para sistemas contables 2019Nessuna valutazione finora

- NIA 560 ExposiciónDocumento15 pagineNIA 560 Exposiciónsergio100% (1)

- Caso para Exp Nia 700Documento7 pagineCaso para Exp Nia 700Pamela Q. Zárate67% (6)

- Caso NIA 700 2019-1Documento7 pagineCaso NIA 700 2019-1Juan Carlos Abril TorresNessuna valutazione finora

- Informe DesfavorableDocumento3 pagineInforme DesfavorableWilman CastrilloNessuna valutazione finora

- Documents Tips Caso Practico Nia 220Documento6 pagineDocuments Tips Caso Practico Nia 220Mayra Alejandra Parra GomezNessuna valutazione finora

- Confirmacion Auditor ComponenteDocumento3 pagineConfirmacion Auditor ComponenteArgueta Cortéz100% (1)

- Presentacion NIA 700 720Documento32 paginePresentacion NIA 700 720Mauricio TorresNessuna valutazione finora

- Diapositivas para Exposición NIA 580 - AuditoríaDocumento4 pagineDiapositivas para Exposición NIA 580 - AuditoríaAlexander Orellana100% (1)

- Caso Practico Nia 710Documento2 pagineCaso Practico Nia 710FRANCISCO SANIC SERECHNessuna valutazione finora

- Informe de Auditoría y Tipos de OpiniónDocumento15 pagineInforme de Auditoría y Tipos de OpiniónJonathanAlexanderZNessuna valutazione finora

- Caso Practico NIA 550Documento4 pagineCaso Practico NIA 550Allison Loja CobeñaNessuna valutazione finora

- Guia Didactica NIAS II 2020 - AlDocumento5 pagineGuia Didactica NIAS II 2020 - AlFranklin PérezNessuna valutazione finora

- Nia 560 y Nia 570Documento46 pagineNia 560 y Nia 570Arnoldo Sontay de LeonNessuna valutazione finora

- Análisis - e - Interpretación - de - Estados - Financieros - (Cesar Calvo (PG - 2 - 153) PDFDocumento152 pagineAnálisis - e - Interpretación - de - Estados - Financieros - (Cesar Calvo (PG - 2 - 153) PDFRafael Velasquez83% (6)

- Modelo de Carta Propuesta de AuditoriaDocumento24 pagineModelo de Carta Propuesta de AuditoriaMichaell Angelo BarazordaNessuna valutazione finora

- Soluciòn de 1er. Caso Practico de Aplicaciòn de NiasDocumento12 pagineSoluciòn de 1er. Caso Practico de Aplicaciòn de NiasAlejandrina Aguilar67% (3)

- Nitr 2400Documento12 pagineNitr 2400Monique Elvira100% (1)

- Trabajo Nisr 4400 KeDocumento3 pagineTrabajo Nisr 4400 KeKevin EstradaNessuna valutazione finora

- Informe de Auditoria (Opinio No Modificada)Documento4 pagineInforme de Auditoria (Opinio No Modificada)Kiuta JCNessuna valutazione finora

- Caso Práctico NIA 701Documento42 pagineCaso Práctico NIA 701EIMY YESHENIA JULIANA VASQUEZ LÓPEZNessuna valutazione finora

- Trabajo NIA 230 y 240Documento23 pagineTrabajo NIA 230 y 240JKarladeRosalesNessuna valutazione finora

- Inconstitucionalidad de ISODocumento1 paginaInconstitucionalidad de ISOHector Manfreth Martinez AgustinNessuna valutazione finora

- Ejemplos de Procedimientos de NIADocumento5 pagineEjemplos de Procedimientos de NIAGustavo PiñaNessuna valutazione finora

- Informe de AuditoríaDocumento3 pagineInforme de AuditoríaOswaldo Hernandez RuizNessuna valutazione finora

- Nia 520Documento5 pagineNia 520Marisol BendezúNessuna valutazione finora

- EJERCICIOSDICTAMENESDocumento4 pagineEJERCICIOSDICTAMENESArmenio EscobarNessuna valutazione finora

- Ensayo NIA 210-240Documento11 pagineEnsayo NIA 210-240Anielka CastilloNessuna valutazione finora

- Universidad Mariano Gálvez de GuatemalaDocumento11 pagineUniversidad Mariano Gálvez de GuatemalaFranklin PérezNessuna valutazione finora

- Nia 505Documento18 pagineNia 505arturo hugo telloNessuna valutazione finora

- Nia 701Documento15 pagineNia 701Paola González100% (1)

- Confirmaciones Positivas y NegativasDocumento5 pagineConfirmaciones Positivas y NegativasMarvin CifuentesNessuna valutazione finora

- Actividades de CierreDocumento8 pagineActividades de CierreDenísse GonzálezNessuna valutazione finora

- Nia 705Documento21 pagineNia 705Cesar HerreraNessuna valutazione finora

- Memo Planificación AuditorDocumento18 pagineMemo Planificación AuditorKenia Lizbet Mendoza AquiñoNessuna valutazione finora

- Nia 710Documento4 pagineNia 710Franklin Pérez100% (1)

- Nia 810 Texto DefinitivoDocumento21 pagineNia 810 Texto DefinitivoJose SeteNessuna valutazione finora

- Carta de Compromiso Aceptación de EncargoDocumento3 pagineCarta de Compromiso Aceptación de EncargoJezmid Adriana Castillo Paredes100% (2)

- Trabajo Dipa 1004Documento47 pagineTrabajo Dipa 1004Hawar Mejicanos100% (1)

- Informe Largo de AuditoriaDocumento20 pagineInforme Largo de AuditoriaRudy SaponNessuna valutazione finora

- Test NiasDocumento38 pagineTest NiasValentina PerassiNessuna valutazione finora

- Documento Técnico Modelo Carta de Encargo 060614Documento12 pagineDocumento Técnico Modelo Carta de Encargo 060614Ronald Fernando Castaño CruzNessuna valutazione finora

- Trabajo Nias 265 ALA 320Documento49 pagineTrabajo Nias 265 ALA 320Marlon Merida100% (1)

- Preguntas Nia 700Documento4 paginePreguntas Nia 700Luis GonzNessuna valutazione finora

- Caso Nia 220Documento3 pagineCaso Nia 220Juanca Quiñonez100% (1)

- Resumen NIA 550 y 250 AdicionalDocumento2 pagineResumen NIA 550 y 250 Adicionaldavid samuel canoNessuna valutazione finora

- Resumen de La NIA 800Documento1 paginaResumen de La NIA 800Jennifer ElizaldeNessuna valutazione finora

- Nia 250Documento9 pagineNia 250BarbaraGNessuna valutazione finora

- Resumen Contingencias, Compromisos e IncertidumbresDocumento3 pagineResumen Contingencias, Compromisos e IncertidumbresLuis Angel GarciaNessuna valutazione finora

- DIPA 1000 y 1004Documento37 pagineDIPA 1000 y 100429solisNessuna valutazione finora

- FinanzasII VERAPIEL EjercicioDocumento27 pagineFinanzasII VERAPIEL EjercicioSuley SánchezNessuna valutazione finora

- Caso Práctico Nia 700Documento22 pagineCaso Práctico Nia 700Juánfer CastilloNessuna valutazione finora

- I - 4 Carta CompromisoDocumento2 pagineI - 4 Carta CompromisoGabriel MontenegroNessuna valutazione finora

- Nia 570 (Revisada)Documento11 pagineNia 570 (Revisada)Ragde JuracánNessuna valutazione finora

- VA22 Dictamen NIA 805Documento12 pagineVA22 Dictamen NIA 805Jorkez2008Nessuna valutazione finora

- Caso de Análisis NIA 560 - Aplicado A Caso 2 Auditoría de PasivosDocumento1 paginaCaso de Análisis NIA 560 - Aplicado A Caso 2 Auditoría de PasivosNaodavi Cobox MancillaNessuna valutazione finora

- Nuevo Formato Arqueo de Fondo FijoDocumento4 pagineNuevo Formato Arqueo de Fondo FijoYonaldinho AlvaradoNessuna valutazione finora

- Exposicion Estimaciones Contables NIA 540Documento11 pagineExposicion Estimaciones Contables NIA 540franko1970Nessuna valutazione finora

- Auditoria ModernaDocumento6 pagineAuditoria ModernaemilxioNessuna valutazione finora

- TallerDocumento4 pagineTallerAngelica NarcisaNessuna valutazione finora

- Informe de Auditoria Baterias Etna 17Documento25 pagineInforme de Auditoria Baterias Etna 17Sadith Terrones AbadNessuna valutazione finora

- Caso No.8. - Auditoria-Financiera-2019Documento1.755 pagineCaso No.8. - Auditoria-Financiera-2019Franklin PérezNessuna valutazione finora

- Proyecto de Vida Fases 3Documento33 pagineProyecto de Vida Fases 3Franklin PérezNessuna valutazione finora

- Dirección Información de BimboDocumento1 paginaDirección Información de BimboFranklin PérezNessuna valutazione finora

- MATRIZ ProntuarioDocumento12 pagineMATRIZ ProntuarioFranklin PérezNessuna valutazione finora

- Dependencia, Controles y Grupos Financieros 17Documento3 pagineDependencia, Controles y Grupos Financieros 17Franklin PérezNessuna valutazione finora

- Graficas Proyecto - AracelyDocumento5 pagineGraficas Proyecto - AracelyFranklin PérezNessuna valutazione finora

- LABORATORIO CLASE 1 Grupo A-1Documento10 pagineLABORATORIO CLASE 1 Grupo A-1Franklin PérezNessuna valutazione finora

- Lineamientos para Exposicion Final Nov 2014Documento5 pagineLineamientos para Exposicion Final Nov 2014Franklin PérezNessuna valutazione finora

- Caso No.2. AgroSanDiegoDocumento32 pagineCaso No.2. AgroSanDiegoFranklin PérezNessuna valutazione finora

- Elastic I DadDocumento25 pagineElastic I DadFranklin PérezNessuna valutazione finora

- Estatica ComparativaDocumento13 pagineEstatica ComparativaFranklin PérezNessuna valutazione finora

- Presentación de NIAs 2Documento1 paginaPresentación de NIAs 2Franklin PérezNessuna valutazione finora

- Prontuario Franklin PérezDocumento23 pagineProntuario Franklin PérezFranklin PérezNessuna valutazione finora

- 2.1proceso Investi. 5.Documento8 pagine2.1proceso Investi. 5.Franklin PérezNessuna valutazione finora

- Estf 2Documento12 pagineEstf 2Franklin PérezNessuna valutazione finora

- Nic 34Documento2 pagineNic 34Franklin PérezNessuna valutazione finora

- Nic 8Documento1 paginaNic 8Franklin PérezNessuna valutazione finora

- Libro 1Documento4 pagineLibro 1Franklin PérezNessuna valutazione finora

- 8.2cemex-Estados-Financieros-Individuales 3 AñosDocumento34 pagine8.2cemex-Estados-Financieros-Individuales 3 AñosFranklin PérezNessuna valutazione finora

- Ejercicio Práctico Du Pont - Banco A - 2017Documento6 pagineEjercicio Práctico Du Pont - Banco A - 2017Franklin PérezNessuna valutazione finora

- CUESTIONARIODocumento8 pagineCUESTIONARIOFranklin PérezNessuna valutazione finora

- Presentación Nia IIDocumento4 paginePresentación Nia IIFranklin PérezNessuna valutazione finora

- Nic 34 ResumenDocumento1 paginaNic 34 ResumenFranklin PérezNessuna valutazione finora

- Estf 2Documento12 pagineEstf 2Franklin PérezNessuna valutazione finora

- Guia Didactica Distribución Semanas NIIF IDocumento5 pagineGuia Didactica Distribución Semanas NIIF IFranklin PérezNessuna valutazione finora

- Control Efectivo AsodincovDocumento2 pagineControl Efectivo AsodincovFranklin PérezNessuna valutazione finora

- Mapa Conceptual Nia 800Documento2 pagineMapa Conceptual Nia 800Franklin PérezNessuna valutazione finora

- Solicitud de Actualización Anual de Datos PersonalesDocumento1 paginaSolicitud de Actualización Anual de Datos PersonalesFranklin PérezNessuna valutazione finora

- Pregutnas 250Documento13 paginePregutnas 250Franklin PérezNessuna valutazione finora

- Información Básica Del Proyecto: Sistema Integrado de Gestión y Autocontrol Procedimiento Ejecución de La FormaciónDocumento15 pagineInformación Básica Del Proyecto: Sistema Integrado de Gestión y Autocontrol Procedimiento Ejecución de La FormaciónINGRYS PAOLA ZUBIRIA CASTRONessuna valutazione finora

- Carta de Gerencia en La AuditoríaDocumento21 pagineCarta de Gerencia en La AuditoríaHECV100% (1)

- Normas de Información Financiera Nat-1Documento9 pagineNormas de Información Financiera Nat-1Sebastian ValderramaNessuna valutazione finora

- Caso Practico PMP ActualDocumento8 pagineCaso Practico PMP ActualCasimiro PerezNessuna valutazione finora

- Tarea 4 Contabilidad Superior 2Documento6 pagineTarea 4 Contabilidad Superior 2YANIRISNessuna valutazione finora

- 4.normas de Auditoría Generalmente AceptadasDocumento36 pagine4.normas de Auditoría Generalmente AceptadasJennifer GarcíaNessuna valutazione finora

- Diario 3 FinanzaDocumento2 pagineDiario 3 FinanzaHK Suquilanda AndrésNessuna valutazione finora

- Teoria Control InternoDocumento23 pagineTeoria Control InternoVELMOR14Nessuna valutazione finora

- Presentacion Del Tema IiiDocumento25 paginePresentacion Del Tema IiiJocairy Rodriguez VeraNessuna valutazione finora

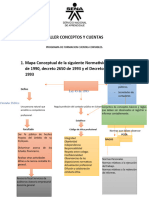

- Taller Conceptos y Cuentas Kelly IsaacsDocumento15 pagineTaller Conceptos y Cuentas Kelly IsaacsKELLY JOHONNA ISAACS FERNANDEZNessuna valutazione finora

- Tesis de Grado Contaduria Publica David NarvaezDocumento78 pagineTesis de Grado Contaduria Publica David NarvaezDavid Narvaez Armas100% (1)

- Aleluya 1Documento4 pagineAleluya 1Yumeko YabamiNessuna valutazione finora

- Solucion Guia 6Documento20 pagineSolucion Guia 6jhon edisson mendez macetoNessuna valutazione finora

- Los Estados Financieros BásicosDocumento9 pagineLos Estados Financieros BásicosivernetNessuna valutazione finora

- SIMULACION DE AUDITORIA - Hidalgo, Bedoya, Nuñez y JaramilloDocumento34 pagineSIMULACION DE AUDITORIA - Hidalgo, Bedoya, Nuñez y JaramillojoseNessuna valutazione finora

- Taller de Aseguramiento InternoDocumento23 pagineTaller de Aseguramiento InternoMiguel GonzalezNessuna valutazione finora

- Matriz de Correspondencia CurricularDocumento8 pagineMatriz de Correspondencia CurricularJorge Oswaldo Quevedo VazquezNessuna valutazione finora

- verNormaPDF - TrasmilenioDocumento109 pagineverNormaPDF - TrasmilenioANessuna valutazione finora

- Archdoc CCPL 03Documento14 pagineArchdoc CCPL 03lisbethtaccaquenta84Nessuna valutazione finora

- Resumen Nia 706 710 y 720Documento8 pagineResumen Nia 706 710 y 720Alejandra RamirezNessuna valutazione finora

- Instructivos Área Contable 2Documento4 pagineInstructivos Área Contable 2Camilo Andres SanchezNessuna valutazione finora

- Balance GeneralDocumento11 pagineBalance GeneralArmando ValdezNessuna valutazione finora

- Rectas PerpendicularesDocumento17 pagineRectas PerpendicularesJosh OrtizNessuna valutazione finora

- Casinelli - NIIF 1 Adopción Por Primera Vez PDFDocumento43 pagineCasinelli - NIIF 1 Adopción Por Primera Vez PDFJavier AmendolareNessuna valutazione finora

- Actividad 1 - Análisis de Estados FinancierosDocumento2 pagineActividad 1 - Análisis de Estados FinancierosEnrique AguileraNessuna valutazione finora

- Unidad 2 y 3 Normas, Procedimientos y Desarrollo de AuditoríaDocumento96 pagineUnidad 2 y 3 Normas, Procedimientos y Desarrollo de Auditoríadon.fonsec4Nessuna valutazione finora

- Capitulo 1 Polimeni CostosDocumento44 pagineCapitulo 1 Polimeni CostosDanielaNessuna valutazione finora

- 2021 Simulación Análisis EstadosDocumento69 pagine2021 Simulación Análisis Estadosadrian barriosNessuna valutazione finora

- Foro 1 - S1 - Anny - Ramos - 42011306Documento2 pagineForo 1 - S1 - Anny - Ramos - 42011306Alejandro SantosNessuna valutazione finora