Potrebbero piacerti anche

- Partida Doble 3 MoreDocumento6 paginePartida Doble 3 MoreEdward Mantilla ReyesNessuna valutazione finora

- TALLER PRÁCTICO UNIDAD 4 ResueltoDocumento6 pagineTALLER PRÁCTICO UNIDAD 4 ResueltoLeidys Paola PEDRAZA DIAZNessuna valutazione finora

- Partida Doble y Reglas de Cargo-AbonoDocumento4 paginePartida Doble y Reglas de Cargo-AbonoGilbertoEspinosa67% (3)

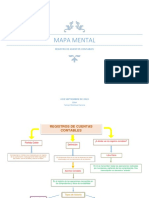

- Mapa MentalDocumento2 pagineMapa MentalyanirysNessuna valutazione finora

- Taller Práctico Unidad 4 ContabilidadDocumento8 pagineTaller Práctico Unidad 4 ContabilidadyiselNessuna valutazione finora

- Actividad 4. EqDocumento8 pagineActividad 4. EqMaria Guadalupe Castillo DominguezNessuna valutazione finora

- Dinamica de Las CuentasDocumento5 pagineDinamica de Las Cuentassebastian quiñones morenoNessuna valutazione finora

- ADE201 Contabilidad General IDocumento10 pagineADE201 Contabilidad General IEsther BlancoNessuna valutazione finora

- Sistema de Partida Doble ContabilidadDocumento7 pagineSistema de Partida Doble ContabilidadclarkNessuna valutazione finora

- Principios Contables Generalmente AceptadosDocumento28 paginePrincipios Contables Generalmente AceptadosJacquelin-1983% (18)

- Aprendizaje 2. Aplicación de La Técnica ContableDocumento6 pagineAprendizaje 2. Aplicación de La Técnica ContableMoises CallejasNessuna valutazione finora

- Partida DobleDocumento2 paginePartida DobleFelipe HernándezNessuna valutazione finora

- Teoría de La Partida DobleDocumento11 pagineTeoría de La Partida DobleAnonymous XTRFinXXMNNessuna valutazione finora

- Guia Integrada de Matematicas OctavoDocumento15 pagineGuia Integrada de Matematicas OctavoBrayan InmortalNessuna valutazione finora

- Teoria de La Partida DobleDocumento11 pagineTeoria de La Partida DobleFelipe Cerino AquinoNessuna valutazione finora

- Jose Calderon Guia de Contabilidad I (Iugt)Documento31 pagineJose Calderon Guia de Contabilidad I (Iugt)Carla Fuentes MiShaddayNessuna valutazione finora

- Actividad de Aprendizaje 2. Aplicación de La Técnica ContableDocumento6 pagineActividad de Aprendizaje 2. Aplicación de La Técnica Contablejose230190Nessuna valutazione finora

- Contabilidad Financiera III PDFDocumento157 pagineContabilidad Financiera III PDFVictor Vega ChungaNessuna valutazione finora

- Avance Trabajo de ContabilidadDocumento12 pagineAvance Trabajo de ContabilidadAlejandra Acosta GilNessuna valutazione finora

- Actividad de Aprendizaje 2 Aplicación de La Técnica ContableDocumento7 pagineActividad de Aprendizaje 2 Aplicación de La Técnica Contableelmer villagran100% (2)

- Contabilidad Basica IDocumento13 pagineContabilidad Basica IJerson Renato ChavezNessuna valutazione finora

- Unidad Iii .1 Partida Doble Usmp 2014-2 PDFDocumento43 pagineUnidad Iii .1 Partida Doble Usmp 2014-2 PDFYordy Buleje CardenasNessuna valutazione finora

- Actividad 8 - Cuenta T y Partida Doble PDFDocumento8 pagineActividad 8 - Cuenta T y Partida Doble PDFandres felipe jimenez vargasNessuna valutazione finora

- Origen Evolucion y Estado Actual de La ContabilidadDocumento3 pagineOrigen Evolucion y Estado Actual de La ContabilidadLeidy Viviana Cortez UribeNessuna valutazione finora

- La Historia de La ContabilidadDocumento9 pagineLa Historia de La ContabilidadallanNessuna valutazione finora

- Teoría de La Partida DobleDocumento16 pagineTeoría de La Partida DobleAldrin Hdz BNessuna valutazione finora

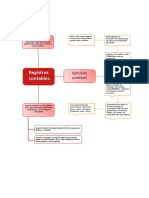

- Registros Contables Mapa MentalDocumento1 paginaRegistros Contables Mapa MentalRenson CardonaNessuna valutazione finora

- El Proceso ContableDocumento13 pagineEl Proceso ContableAnonymous 5FLrQTDNessuna valutazione finora

- Taller No 1 CostosDocumento114 pagineTaller No 1 CostosWendy Jineth ORTIZ RAMIREZNessuna valutazione finora

- Unidad 2. Registro de Operaciones - Contenido NuclearDocumento37 pagineUnidad 2. Registro de Operaciones - Contenido NuclearAngel Cortez MendivilNessuna valutazione finora