Potrebbero piacerti anche

- Como sacar una tarjeta de credito en Estados UnidosDa EverandComo sacar una tarjeta de credito en Estados UnidosValutazione: 1 su 5 stelle1/5 (1)

- Dinero DigitalDocumento12 pagineDinero DigitalAguilar KatherineNessuna valutazione finora

- Sistemas de Pagos Online Clase 14Documento34 pagineSistemas de Pagos Online Clase 14Fati EspinozaNessuna valutazione finora

- Pago Directo o IndirectoDocumento5 paginePago Directo o IndirectoFilo García Hdez100% (1)

- Hablemos de Seguridad FINALDocumento18 pagineHablemos de Seguridad FINALEliel Mauricio Escobar V.Nessuna valutazione finora

- PAC Unidad 11 Gestion de Cobros y PagosDocumento25 paginePAC Unidad 11 Gestion de Cobros y PagosM Reyes Fernández Fuentes100% (2)

- Tema 8 ADM.Documento7 pagineTema 8 ADM.AlejandraNessuna valutazione finora

- U.Material Obli 4Documento48 pagineU.Material Obli 4NaniBenitezNessuna valutazione finora

- Tarjeta de CreditoDocumento2 pagineTarjeta de CreditojazminNessuna valutazione finora

- Como Hacers Cliente WebPayDocumento6 pagineComo Hacers Cliente WebPayfranciscomirandagodoNessuna valutazione finora

- Medios de Pagos InformaticosDocumento14 pagineMedios de Pagos InformaticosJhon Fredy Gallo LopezNessuna valutazione finora

- ContratosCONTRATO TARJETADocumento6 pagineContratosCONTRATO TARJETAJr LinNessuna valutazione finora

- Ejemplos UMLDocumento76 pagineEjemplos UMLCarlos Ardila Arboleda100% (1)

- Tarjeta de Crédito y Débito.Documento4 pagineTarjeta de Crédito y Débito.F Javier FerreiraNessuna valutazione finora

- ContratosCONTRATO TARJETADocumento6 pagineContratosCONTRATO TARJETAMariano LombardiNessuna valutazione finora

- B Ud 2. Parte 1. - Productos y Servicios FinancierosDocumento50 pagineB Ud 2. Parte 1. - Productos y Servicios FinancierosandreaNessuna valutazione finora

- Cláusulas Destacadas BBVADocumento6 pagineCláusulas Destacadas BBVAFacundo AgueroNessuna valutazione finora

- Tema 3Documento8 pagineTema 3Juan jose MuñozNessuna valutazione finora

- Cajero Automatico.Documento13 pagineCajero Automatico.Marvin Arteaga0% (1)

- Arbol de Utilidad Cajero AutomaticoDocumento13 pagineArbol de Utilidad Cajero AutomaticoandresNessuna valutazione finora

- BBVA ContratosCONTRATO - TARJETADocumento6 pagineBBVA ContratosCONTRATO - TARJETAdougalsNessuna valutazione finora

- Ejemplos UMLDocumento51 pagineEjemplos UMLJosé Luis Hernández LosadaNessuna valutazione finora

- Nivel de Seguridad MedioDocumento5 pagineNivel de Seguridad MediodanhxpsNessuna valutazione finora

- Contrato Tarjeta de Crédito. Ejemplo PDFDocumento12 pagineContrato Tarjeta de Crédito. Ejemplo PDFAsdf AsdfNessuna valutazione finora

- Manual de Uso Tarjetas de Credito y Debito Bancredito (Fijo)Documento12 pagineManual de Uso Tarjetas de Credito y Debito Bancredito (Fijo)Fernando CalderonNessuna valutazione finora

- 04 Tarjetas de CreditoDocumento7 pagine04 Tarjetas de CreditoAdriana Duarte TudelaNessuna valutazione finora

- Qué Es La Tarjeta de CréditoDocumento5 pagineQué Es La Tarjeta de CréditoAndrea Sanchez MarchantNessuna valutazione finora

- Requerimientos - Análisis de SistemasDocumento2 pagineRequerimientos - Análisis de SistemasArturo100% (1)

- Word Nivell MigDocumento3 pagineWord Nivell MighenryNessuna valutazione finora

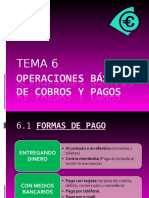

- Tema 6 - Operaciones Básicas de Cobros y PagosDocumento24 pagineTema 6 - Operaciones Básicas de Cobros y PagosThaliaBustamanteNessuna valutazione finora

- Comercio Internacional Tarea 3Documento12 pagineComercio Internacional Tarea 3roger jimenezNessuna valutazione finora

- Cajero AutomaticoDocumento3 pagineCajero AutomaticoUrieel M'OlmosNessuna valutazione finora

- Qué Es El Clearing BancarioDocumento20 pagineQué Es El Clearing BancarioKeil Darien AlexanderNessuna valutazione finora

- Medios de PagosDocumento42 pagineMedios de PagosFrancisco Lancha ChuquilinNessuna valutazione finora

- Guía de Auditoría Forense Del Fraude Con Tarjetas de Crédito y DébitoDocumento29 pagineGuía de Auditoría Forense Del Fraude Con Tarjetas de Crédito y DébitoInès Paola Brito de la Cruz0% (1)

- Comprobante de Transacción BancariaDocumento20 pagineComprobante de Transacción Bancariaoscar perezNessuna valutazione finora

- Resumen PIAC Tema 7Documento6 pagineResumen PIAC Tema 7emb0% (1)

- Cpys 1Documento12 pagineCpys 1Diana FloresNessuna valutazione finora

- ResumenesP7,8,9 OACV María U10Documento3 pagineResumenesP7,8,9 OACV María U10María Fernández LópezNessuna valutazione finora

- Tema 8 Procesos Documentos de Cobro y PagoDocumento10 pagineTema 8 Procesos Documentos de Cobro y PagoPablo Romera GarciaNessuna valutazione finora

- TALLER 6. Caja y Facturacion CorreccionDocumento6 pagineTALLER 6. Caja y Facturacion CorreccionNikolas RamirezNessuna valutazione finora

- Reglamento VISA CepsaDocumento3 pagineReglamento VISA CepsaJordi MspNessuna valutazione finora

- Foro 4Documento7 pagineForo 4Ronald Rodriguez CarraballoNessuna valutazione finora

- Medios de Pago InternacionalDocumento9 pagineMedios de Pago InternacionalKeily VásquezNessuna valutazione finora

- Casos de Uso-EnunciadoDocumento1 paginaCasos de Uso-EnunciadoLENIN ROLANDO PAÑI PANAMANessuna valutazione finora

- Medios de PagosDocumento9 pagineMedios de PagosMile Ochoa PerezNessuna valutazione finora

- Medios de Pago, Dinero ElectronicoDocumento4 pagineMedios de Pago, Dinero ElectronicoBrayan Wilson Ulin TzepNessuna valutazione finora

- La Actividad BancariaDocumento84 pagineLa Actividad BancariaAnonymous cN47Kcq100% (1)

- Anexo 3 - Manual Operativo Correspnsal No BancarioDocumento6 pagineAnexo 3 - Manual Operativo Correspnsal No Bancariohbh2kvgwc7Nessuna valutazione finora

- Contrato Individual (Banrural)Documento6 pagineContrato Individual (Banrural)Jr MedinaNessuna valutazione finora

- Folleto Informativo Tarjeta de CreditoDocumento20 pagineFolleto Informativo Tarjeta de CreditoGustavo Mejía DíazNessuna valutazione finora

- Mecanismos de Pago y Aspectos de Seguridad.Documento31 pagineMecanismos de Pago y Aspectos de Seguridad.Mile OspinaNessuna valutazione finora

- Reglas para Medios de Pago InternacionalesDocumento1 paginaReglas para Medios de Pago InternacionalessumiNessuna valutazione finora

- Gestion de BancosDocumento23 pagineGestion de Bancosapi-260250189Nessuna valutazione finora

- Como Viajan Los Datos de Los Pagos Con TarjetaDocumento7 pagineComo Viajan Los Datos de Los Pagos Con TarjetaAntonio José García JuárezNessuna valutazione finora

- Tarjeta Visa $20.000,00: Datos de La/s Tarjeta/sDocumento5 pagineTarjeta Visa $20.000,00: Datos de La/s Tarjeta/salanresumi460Nessuna valutazione finora

- S1 - 11 - Proovedor Servicios de PagoDocumento1 paginaS1 - 11 - Proovedor Servicios de PagorallygouNessuna valutazione finora

- Proyecto 15 Evidencia 4 Taller Reconocer Los Diferentes Medios de Pago A Nivel InternacionalDocumento13 pagineProyecto 15 Evidencia 4 Taller Reconocer Los Diferentes Medios de Pago A Nivel InternacionalNelson CaleroNessuna valutazione finora

- Personas Que IntervienenDocumento4 paginePersonas Que IntervienenBetoGomez2270100% (1)

- Operaciones de Un Giro BancarioDocumento12 pagineOperaciones de Un Giro BancarioMynor Gerardo Garcia SilvaNessuna valutazione finora

- Monografia de La Nic 7Documento29 pagineMonografia de La Nic 7Yubica Cuellar AlvaroNessuna valutazione finora

- Comprobante Compra ZapatosDocumento3 pagineComprobante Compra ZapatosChecamasterNessuna valutazione finora

- Catálogo de Cuentas y El InstructivoDocumento34 pagineCatálogo de Cuentas y El InstructivoAnonymous i9R9fmI86% (7)

- Capitulo 10Documento5 pagineCapitulo 10Kim Hyun Joong JoongNessuna valutazione finora

- Amortizacion Cuadro y Practica de La Univ WinnerDocumento14 pagineAmortizacion Cuadro y Practica de La Univ WinnerEdgar Fernando Martinez SanchezNessuna valutazione finora

- Dinero en El TiempoDocumento29 pagineDinero en El TiempoFrancisco GilNessuna valutazione finora

- Trabajo Final Examen 4 24 05Documento24 pagineTrabajo Final Examen 4 24 05Anonymous aLMC0w7s0% (1)

- SssDocumento9 pagineSssMateo mesaNessuna valutazione finora

- Proyecto Nic 8 Segunda Entrega PDFDocumento11 pagineProyecto Nic 8 Segunda Entrega PDFAlejandra ToledoNessuna valutazione finora

- Trabajo FInal de Legislacion Tributaria, Monetaria y FinancieraDocumento8 pagineTrabajo FInal de Legislacion Tributaria, Monetaria y FinancieraRafael FelizNessuna valutazione finora

- MatDocumento416 pagineMatDarwin LopezNessuna valutazione finora

- Leccion 4. Los Mercados Internacionales de CapitalDocumento3 pagineLeccion 4. Los Mercados Internacionales de Capitalrulinha100% (1)

- Afirme JejeDocumento2 pagineAfirme JejeEduardo Gutierrez0% (1)

- InsaDocumento52 pagineInsaTOMALO FREENessuna valutazione finora

- Las Finanzas en La IndiaDocumento11 pagineLas Finanzas en La IndiaBetzabe Soria RodriguezNessuna valutazione finora

- 10 Arqueo CajaDocumento9 pagine10 Arqueo CajajugalloNessuna valutazione finora

- Folleto Cajeros VirtualDocumento59 pagineFolleto Cajeros VirtualESTHEFANIA ELIZABETH ESCOBAR CASILLASNessuna valutazione finora

- Semana 11 - Trabajo Autónomo 4 SP - Contabilidad - Yadira ParragaDocumento8 pagineSemana 11 - Trabajo Autónomo 4 SP - Contabilidad - Yadira ParragaRoy Antonio Loor RuizNessuna valutazione finora

- Division en ZDocumento2 pagineDivision en ZRaúl Lipa BeniqueNessuna valutazione finora

- Pregutas FinanzasDocumento3 paginePregutas FinanzasJulieth VargasNessuna valutazione finora

- Actividad 2Documento4 pagineActividad 2julieth0% (1)

- 1 PDFDocumento3 pagine1 PDFMarielaHernandezMartinezNessuna valutazione finora

- Querella para Imprimir de GuatemalaDocumento4 pagineQuerella para Imprimir de GuatemalaPedro Juarez91% (11)

- 6 SetiembreDocumento16 pagine6 SetiembreEsther GinaNessuna valutazione finora

- Belleza, FabianDocumento4 pagineBelleza, FabianFabián Risco CatterNessuna valutazione finora

- Decreto 155 - 95 Ley de La Comisión Nacional de Bancos y SegurosDocumento32 pagineDecreto 155 - 95 Ley de La Comisión Nacional de Bancos y SegurosKevin Jimenez100% (1)

- Crisis Inmobiliaria en Estados UnidosDocumento10 pagineCrisis Inmobiliaria en Estados UnidosAlicia Georgina CocaNessuna valutazione finora

- Accesorios Contra IncendiosDocumento6 pagineAccesorios Contra IncendiosMlg JoséNessuna valutazione finora