Potrebbero piacerti anche

- Presentación RT 54Documento26 paginePresentación RT 54Alejandro LlallireNessuna valutazione finora

- Ley Estatuto Del Docente 10579Documento41 pagineLey Estatuto Del Docente 10579Eve PaniNessuna valutazione finora

- Tp1 - Integracion Caso Chañar IDocumento11 pagineTp1 - Integracion Caso Chañar IFranco FernandezNessuna valutazione finora

- Contabilidad I: Conceptos básicosDocumento228 pagineContabilidad I: Conceptos básicososkar_valdez_2Nessuna valutazione finora

- Monotributo en ArgentinaDocumento82 pagineMonotributo en ArgentinaJuan ManuelNessuna valutazione finora

- Impuesto diferido: conceptos clave y provisiónDocumento22 pagineImpuesto diferido: conceptos clave y provisiónCali JaveNessuna valutazione finora

- GSTN Aguerrondo UnidadDocumento74 pagineGSTN Aguerrondo UnidadWilhelmus JuárezNessuna valutazione finora

- Manual de Asociaciones Civiles y FundacionesDocumento28 pagineManual de Asociaciones Civiles y FundacionesViru GiustinaNessuna valutazione finora

- Resolucion Minieterio de EducaciónDocumento12 pagineResolucion Minieterio de EducaciónIvan Alejandro López100% (1)

- Ensayo Jorge Tua PeredaDocumento7 pagineEnsayo Jorge Tua PeredaSara AmayaNessuna valutazione finora

- ADMINISTRACION Funcion de OrganizacionDocumento6 pagineADMINISTRACION Funcion de OrganizacionBrunoLoyagaNessuna valutazione finora

- Titulos FinalesDocumento21 pagineTitulos FinalesAna LiaNessuna valutazione finora

- Cooperativas y Entidades SIn Fines de LucroDocumento96 pagineCooperativas y Entidades SIn Fines de LucroliruNessuna valutazione finora

- FVT Manual Valores2015Documento116 pagineFVT Manual Valores2015CORO24Nessuna valutazione finora

- Pes 2022Documento20 paginePes 2022Profe IsolaNessuna valutazione finora

- Chaco. Ingresos Brutos. Alícuotas 2021 - 2022. Aplicables A Partir Del 1-12-2020Documento3 pagineChaco. Ingresos Brutos. Alícuotas 2021 - 2022. Aplicables A Partir Del 1-12-2020Monica RagoNessuna valutazione finora

- Apoyo La Agenda Del Equipo DirectivoDocumento8 pagineApoyo La Agenda Del Equipo DirectivoMaria Julia BenitesNessuna valutazione finora

- Normas Contables Profesionales ArgentinasDocumento13 pagineNormas Contables Profesionales ArgentinasJessicaNessuna valutazione finora

- Proyecto de DeclaraciónDocumento2 pagineProyecto de DeclaraciónCronista.comNessuna valutazione finora

- 2018 - Disposicion 203 - Evaluacion de Aprendizajes y Desarrollo de Competencias - AGRARIADocumento15 pagine2018 - Disposicion 203 - Evaluacion de Aprendizajes y Desarrollo de Competencias - AGRARIADomingoNessuna valutazione finora

- Estadisticas para La Seguridad, UBP PDFDocumento75 pagineEstadisticas para La Seguridad, UBP PDFRafael Saenz de TejadaNessuna valutazione finora

- MODULO FONDOS Puesta en MarchaDocumento7 pagineMODULO FONDOS Puesta en Marchamigueol2002Nessuna valutazione finora

- Función Del Maestro Secretario PDFDocumento6 pagineFunción Del Maestro Secretario PDFSusana Julia SuárezNessuna valutazione finora

- Conductas InadecuadasDocumento11 pagineConductas InadecuadasSusy LozanoNessuna valutazione finora

- JC Resolución #1153-14-1Documento4 pagineJC Resolución #1153-14-1RamiroCareagaNessuna valutazione finora

- Patrimonio Neto - Contabilidad Superior - UNLPamDocumento15 paginePatrimonio Neto - Contabilidad Superior - UNLPamNaacho Clemente ClaveroNessuna valutazione finora

- Cómo Leer El Recibo de Sueldo CABADocumento72 pagineCómo Leer El Recibo de Sueldo CABAflavio.ganci3268Nessuna valutazione finora

- Servicio DomesticoDocumento13 pagineServicio DomesticoRaúl DiazNessuna valutazione finora

- Marco TeóricoDocumento11 pagineMarco TeóricoDana MendozaNessuna valutazione finora

- Pinto 2010 Como Surgen Las IdeasDocumento4 paginePinto 2010 Como Surgen Las IdeasmrpizzioNessuna valutazione finora

- RT17Documento84 pagineRT17Hector CamayaNessuna valutazione finora

- A Continuación Se Describen Algunos Casos Resueltos Por La CARSSDocumento5 pagineA Continuación Se Describen Algunos Casos Resueltos Por La CARSSDante Fabián HumacataNessuna valutazione finora

- COOPERATIVADocumento10 pagineCOOPERATIVAAna SuberoNessuna valutazione finora

- Estadistica Aplicada 1 ParcialDocumento8 pagineEstadistica Aplicada 1 Parcialdora100% (1)

- Mamboreta H 2017 PDFDocumento1 paginaMamboreta H 2017 PDFnaweNessuna valutazione finora

- Un Puente Al Empleo, El Proyecto de Massa para Convertir Planes en Trabajo de CalidadDocumento13 pagineUn Puente Al Empleo, El Proyecto de Massa para Convertir Planes en Trabajo de CalidadMundo GremialNessuna valutazione finora

- Función del secretario de escuela y organismos intervinientes en la escuela secundaria N°16Documento1 paginaFunción del secretario de escuela y organismos intervinientes en la escuela secundaria N°16Virginia PoggiNessuna valutazione finora

- Sumario Agente Por Presunto Falsificación de TítuloDocumento2 pagineSumario Agente Por Presunto Falsificación de TítuloEntre Ríos AhoraNessuna valutazione finora

- Suspensión Preventiva y Precautoria de La Prestación de Servicios Del TrabajadorDocumento4 pagineSuspensión Preventiva y Precautoria de La Prestación de Servicios Del TrabajadorDavid Veinticinco100% (1)

- Cuadernillo para Educacion Cooperativa 2011 (Teorico)Documento23 pagineCuadernillo para Educacion Cooperativa 2011 (Teorico)DiegoArandaNessuna valutazione finora

- Trabajo en equipo y comunicaciónDocumento15 pagineTrabajo en equipo y comunicaciónSilvia Liliana BerardiNessuna valutazione finora

- Bienes de cambio: clasificación, valoración e incorporación de costosDocumento16 pagineBienes de cambio: clasificación, valoración e incorporación de costosNaacho Clemente ClaveroNessuna valutazione finora

- Cuaderno Profesional #130 - Régimen Simplificado para Pequeños Contribuyentes - MonotributoDocumento89 pagineCuaderno Profesional #130 - Régimen Simplificado para Pequeños Contribuyentes - MonotributoF ENessuna valutazione finora

- Proyecto de Supervision EducativoDocumento13 pagineProyecto de Supervision EducativoKaren Susana CruzNessuna valutazione finora

- Pasivo - Contabilidad Superior - UNLPamDocumento37 paginePasivo - Contabilidad Superior - UNLPamNaacho Clemente ClaveroNessuna valutazione finora

- Disposición 34 18. Aulas de Aceleración de La Esc. Secundaria.Documento3 pagineDisposición 34 18. Aulas de Aceleración de La Esc. Secundaria.Cecilia SandovalNessuna valutazione finora

- Técnica de liquidación impositiva cedular y global menos deDocumento5 pagineTécnica de liquidación impositiva cedular y global menos deNaacho Clemente Clavero100% (1)

- U4 Viegas Contabilidad Cap13Documento12 pagineU4 Viegas Contabilidad Cap13pelotadetrapo2009Nessuna valutazione finora

- Estados AdministrativosDocumento6 pagineEstados AdministrativosVictoria GonzalezNessuna valutazione finora

- Evaluación institucional Nivel InicialDocumento3 pagineEvaluación institucional Nivel InicialAna MachadoNessuna valutazione finora

- AE Aguerrondo-Y-Otros Unidad 2Documento15 pagineAE Aguerrondo-Y-Otros Unidad 2RobertMaliun100% (2)

- Preguntero Etica y Deontologia Profesional DefinitivoDocumento80 paginePreguntero Etica y Deontologia Profesional DefinitivoMUSCLE02Nessuna valutazione finora

- Decreto #1.016-91 PEPDocumento6 pagineDecreto #1.016-91 PEPJuan Manuel GaitanNessuna valutazione finora

- 2o Ano - Contabilidad Superior - Contabilidad II (Contador Publico) - Todas Las Sedes PDFDocumento280 pagine2o Ano - Contabilidad Superior - Contabilidad II (Contador Publico) - Todas Las Sedes PDFnatali100% (1)

- Cooperativa de TrabajoDocumento16 pagineCooperativa de TrabajovernicasisNessuna valutazione finora

- Unidad 1 - Introducción A La InformáticaDocumento14 pagineUnidad 1 - Introducción A La InformáticaDébora GalianoNessuna valutazione finora

- Act Clase 2Documento2 pagineAct Clase 2Federico TeshimaNessuna valutazione finora

- Introducción A Las NIIFDocumento62 pagineIntroducción A Las NIIFSandritaGodoyNessuna valutazione finora

- Marco Conceptual de Las NicsDocumento8 pagineMarco Conceptual de Las Nicsdomini26Nessuna valutazione finora

- Tema1 Act1 U1T1a1Documento11 pagineTema1 Act1 U1T1a1Flor Idania Lopez RomeroNessuna valutazione finora

- Resposabilidad Del Contador Como Sindico PDFDocumento10 pagineResposabilidad Del Contador Como Sindico PDFSebastián RossaNessuna valutazione finora

- Relación de Auditoria Interna y Auditoria ExternaDocumento4 pagineRelación de Auditoria Interna y Auditoria ExternaSebastian VastikNessuna valutazione finora

- Ámbito de Aplicación y Responsabilidades PDFDocumento6 pagineÁmbito de Aplicación y Responsabilidades PDFSebastian VastikNessuna valutazione finora

- La Auditoría Interna Final PDFDocumento6 pagineLa Auditoría Interna Final PDFSebastian VastikNessuna valutazione finora

- Auditoría en Ambientes Informatizados PDFDocumento7 pagineAuditoría en Ambientes Informatizados PDFSebastian VastikNessuna valutazione finora

- Responsabilidad Del Contador Público Como Auditor PDFDocumento6 pagineResponsabilidad Del Contador Público Como Auditor PDFSebastian VastikNessuna valutazione finora

- API 3 Auditoria IIDocumento1 paginaAPI 3 Auditoria IISebastian VastikNessuna valutazione finora

- Actividad 4 M3 - Consigna PDFDocumento3 pagineActividad 4 M3 - Consigna PDFasdfNessuna valutazione finora

- Normas Contables Argentinas e Internacionales PDFDocumento13 pagineNormas Contables Argentinas e Internacionales PDFSebastian VastikNessuna valutazione finora

- Preguntero Auditoria IIDocumento8 paginePreguntero Auditoria IIFer Pastra100% (1)

- 4impuesto A Las Ganancias e Impuesto Diferido PDFDocumento8 pagine4impuesto A Las Ganancias e Impuesto Diferido PDFasdfNessuna valutazione finora

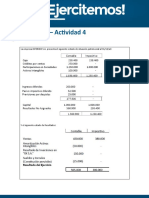

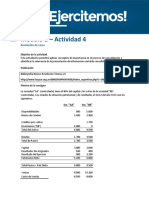

- Actividad 4 M4 - ModeloDocumento3 pagineActividad 4 M4 - ModeloSebastian VastikNessuna valutazione finora

- Actividad 4 M4 - ConsignaDocumento3 pagineActividad 4 M4 - ConsignaSebastian VastikNessuna valutazione finora

- Resposabilidad Del Contador Como Sindico PDFDocumento10 pagineResposabilidad Del Contador Como Sindico PDFSebastián RossaNessuna valutazione finora

- 4impuesto A Las Ganancias e Impuesto Diferido PDFDocumento8 pagine4impuesto A Las Ganancias e Impuesto Diferido PDFasdfNessuna valutazione finora

- Responsabilidad Del Contador Público Como Auditor PDFDocumento6 pagineResponsabilidad Del Contador Público Como Auditor PDFSebastian VastikNessuna valutazione finora

- Examen 17 Junio 2019 Preguntas y RespuestasDocumento3 pagineExamen 17 Junio 2019 Preguntas y RespuestasSebastian VastikNessuna valutazione finora

- Api 1 Conta SuperiorDocumento1 paginaApi 1 Conta SuperiorSebastian VastikNessuna valutazione finora

- 2P Aud II 15.11.19Documento18 pagine2P Aud II 15.11.19Sebastian VastikNessuna valutazione finora

- E MisionesDocumento7 pagineE MisionesPablo M PellegriniNessuna valutazione finora

- Factor de Ajuste1Documento26 pagineFactor de Ajuste1juanaNessuna valutazione finora

- PDFDocumento32 paginePDFMaria Belen Altamirano100% (1)

- Prestamos PDFDocumento4 paginePrestamos PDFSebastian VastikNessuna valutazione finora

- Actividad 4 M1 - ConsignaDocumento4 pagineActividad 4 M1 - ConsignaAnonymous ePmbxv9sNessuna valutazione finora

- ACF 2018 - Apuntes de CátedraDocumento169 pagineACF 2018 - Apuntes de CátedraignacioNessuna valutazione finora

- Api 1 Conta SuperiorDocumento1 paginaApi 1 Conta SuperiorSebastian VastikNessuna valutazione finora

- Api 1Documento2 pagineApi 1Sebastian VastikNessuna valutazione finora

- TP 1Documento8 pagineTP 1Sebastian VastikNessuna valutazione finora

- Finanzas Cálculo de RendimientoDocumento3 pagineFinanzas Cálculo de Rendimientomonini0% (1)

- Reglas de Aplicación para El Servicio Público de Remolque o Arrastre en Carreteras de Jurisdicción FederalDocumento2 pagineReglas de Aplicación para El Servicio Público de Remolque o Arrastre en Carreteras de Jurisdicción Federallng_juanjo100% (1)

- INMOTICADocumento20 pagineINMOTICALeonardo ParedesNessuna valutazione finora

- Sac TecnipakDocumento12 pagineSac TecnipakAnthony Junior Urbina DelgadoNessuna valutazione finora

- Especificaciones Tecnicas - MaderaDocumento2 pagineEspecificaciones Tecnicas - MaderaLeiru MaNiNessuna valutazione finora

- Contabilidad Superior - Parte 1 y 2 UnificadoDocumento77 pagineContabilidad Superior - Parte 1 y 2 UnificadoHernan CiolfiNessuna valutazione finora

- Taller 3 InvestigaciónDocumento4 pagineTaller 3 InvestigaciónLuisNessuna valutazione finora

- Diagrama de VORONOIDocumento11 pagineDiagrama de VORONOILauraSánchezTalero100% (1)

- Procesos para Ingenieria IIDocumento58 pagineProcesos para Ingenieria IIJesus Cuentas TipulaNessuna valutazione finora

- Obras ProvisionalesDocumento3 pagineObras ProvisionalesDïëgöNïïckYtzNessuna valutazione finora

- Inversión pública y privada en el Perú 1970-1990Documento15 pagineInversión pública y privada en el Perú 1970-1990Ivan Papa RodriguezNessuna valutazione finora

- Ejercicios Análisis de Costos para Toma de DecisionesDocumento4 pagineEjercicios Análisis de Costos para Toma de DecisionesPaty VegaNessuna valutazione finora

- 1 Carta VerticalDocumento6 pagine1 Carta VerticalAriel David Muñoz GarciaNessuna valutazione finora

- FGES-020 Plantilla para Elaborar PolíticasDocumento3 pagineFGES-020 Plantilla para Elaborar Políticasjhanairubi100% (1)

- CV Darwin Vargas SantosDocumento5 pagineCV Darwin Vargas Santosdarwin_vargasNessuna valutazione finora

- Marta Loureiro Barro Av Coruña, 37 - B 15320 As Pontes de Garcia RguezDocumento1 paginaMarta Loureiro Barro Av Coruña, 37 - B 15320 As Pontes de Garcia RguezadorxestionasesoriaNessuna valutazione finora

- Cuadro ComparativoDocumento3 pagineCuadro ComparativoAinara Lies67% (3)

- CN LC 19 2010 WebDocumento25 pagineCN LC 19 2010 WebRØnald Alva AcvñaNessuna valutazione finora

- Ejercicios Resueltos Baca Urbina Capitulo 3Documento10 pagineEjercicios Resueltos Baca Urbina Capitulo 3VALENTINA0% (2)

- Recursos Humanos Tarea 3Documento3 pagineRecursos Humanos Tarea 3Anonymous K88Xtb8U8ENessuna valutazione finora

- Unidad 2 TareaDocumento2 pagineUnidad 2 TareaEnrique Cetina100% (1)

- Informe de Plantas AJEDocumento19 pagineInforme de Plantas AJELuilli Zaacc0% (1)

- Extracción Colorantes NaturalesDocumento6 pagineExtracción Colorantes NaturalesSantiago Kevin100% (1)

- Aplicación de La Función Cobb Douglas Secado de Yuca en La Costa Atlántica de ColombiaDocumento5 pagineAplicación de La Función Cobb Douglas Secado de Yuca en La Costa Atlántica de ColombiaMartha IsabelNessuna valutazione finora

- Practica de Valor Presente y CaueDocumento2 paginePractica de Valor Presente y CaueReymer Frank Espirilla0% (1)

- Análisis FODA creperíaDocumento2 pagineAnálisis FODA creperíaJose LopezNessuna valutazione finora

- Evaluación de Alternativas para La Toma de Decisiones.Documento9 pagineEvaluación de Alternativas para La Toma de Decisiones.Luis HernandezNessuna valutazione finora

- Modelos de Solicitudes y Recursos TributariosDocumento95 pagineModelos de Solicitudes y Recursos TributariosAnghela NadinneNessuna valutazione finora

- Guia Movilizacion RNMADocumento1 paginaGuia Movilizacion RNMAangelica maria veloza mariaNessuna valutazione finora

- Inercia e innovación en la empresa familiarDocumento18 pagineInercia e innovación en la empresa familiarhebe_zanniNessuna valutazione finora