Potrebbero piacerti anche

- Partida Doble Contabilidad GeneralDocumento2 paginePartida Doble Contabilidad GeneralAlejandroCanales100% (1)

- Costo Estándar para Costos Indirectos de FabricaciónDocumento10 pagineCosto Estándar para Costos Indirectos de FabricaciónMabelNessuna valutazione finora

- Glosario de Terminos AduanerosDocumento3 pagineGlosario de Terminos AduanerosAnthonny MontalvánNessuna valutazione finora

- Examen Final Elementos MarketingDocumento7 pagineExamen Final Elementos MarketingEsteban RamosNessuna valutazione finora

- Costos Industriales Presentacion PowerpointDocumento25 pagineCostos Industriales Presentacion PowerpointDeicy Acuña JaraNessuna valutazione finora

- Garantias OiexDocumento2 pagineGarantias OiexCarlos EstradaNessuna valutazione finora

- Ciclos de Vida de Un Producto - Eduardo BarriosDocumento14 pagineCiclos de Vida de Un Producto - Eduardo BarriosEmmanuel Chávez Alarcón Arsen BizarroNessuna valutazione finora

- PDT PrediosDocumento3 paginePDT PrediosBlancaOyolaIngaNessuna valutazione finora

- Ley de Delitos AduanerosDocumento29 pagineLey de Delitos AduanerosJordhay CisnerosNessuna valutazione finora

- Funcion FinancieraDocumento31 pagineFuncion FinancieraDalys SantiagoNessuna valutazione finora

- EXPORTA FACIL Simplificada y DefinitivaDocumento11 pagineEXPORTA FACIL Simplificada y DefinitivaPamela RiosNessuna valutazione finora

- Mermelada de AguaymantoDocumento11 pagineMermelada de AguaymantoReenzo Eduardo ZambranooNessuna valutazione finora

- Empresa de CalzadosDocumento2 pagineEmpresa de CalzadosMiki Ramirez Pacco100% (1)

- Propuesta Que Permita Seleccionar El Medio y Modo de Transporte para ImportacionDocumento38 paginePropuesta Que Permita Seleccionar El Medio y Modo de Transporte para ImportacionChristian GarciaNessuna valutazione finora

- Codigo TributarioDocumento27 pagineCodigo TributarioAnni AcostaNessuna valutazione finora

- Rendimiento Sobre Patrimonio - Retorno Sobre El Capital - RoeDocumento3 pagineRendimiento Sobre Patrimonio - Retorno Sobre El Capital - RoeMishel JaraNessuna valutazione finora

- Aplicación Funciones Financieras Excel-1Documento12 pagineAplicación Funciones Financieras Excel-1Juan Pablo Daza NoriegaNessuna valutazione finora

- Tipos de Control PDFDocumento5 pagineTipos de Control PDFFelipe JaramilloNessuna valutazione finora

- Calculo Del EVADocumento2 pagineCalculo Del EVAAnonymous AAuggII1PNessuna valutazione finora

- Importancia de Los Indicadores FinancierosDocumento12 pagineImportancia de Los Indicadores FinancierosVictor Enrique Ildefonso PalapnNessuna valutazione finora

- Discurso Cambio ClimaticoDocumento8 pagineDiscurso Cambio ClimaticoPAO MÚSICANessuna valutazione finora

- Estructuras de Mercado PDFDocumento43 pagineEstructuras de Mercado PDFCarlos Pérez PradoNessuna valutazione finora

- Tarea 2, ISRDocumento6 pagineTarea 2, ISRLoridania RodriguezNessuna valutazione finora

- 2.-Apalancamiento Operativo y FinancieroDocumento29 pagine2.-Apalancamiento Operativo y Financierojorge sanchezNessuna valutazione finora

- Sesion 1. Modulo Legislacion y Tecnica AduaneraDocumento46 pagineSesion 1. Modulo Legislacion y Tecnica AduaneraJuan LuisNessuna valutazione finora

- Valor Actual NetoDocumento7 pagineValor Actual Netorefugio gabriel harnandez alvaradoNessuna valutazione finora

- Trabajo Grupal Capitulo 1 PDFDocumento5 pagineTrabajo Grupal Capitulo 1 PDFCecilia MaldonadoNessuna valutazione finora

- Costos Indirectos de FabricaciónDocumento14 pagineCostos Indirectos de FabricaciónEdgar Piña GonzálezNessuna valutazione finora

- Importacion de Lueces LedDocumento20 pagineImportacion de Lueces LedKatherine Maritza MLNessuna valutazione finora

- Importancia de Los Negocios InternacionalesDocumento5 pagineImportancia de Los Negocios InternacionalesAlejandro MahechaNessuna valutazione finora

- 1.1.1 Objetivos e Importancia de La Contabilidad (165866 Bytes)Documento19 pagine1.1.1 Objetivos e Importancia de La Contabilidad (165866 Bytes)JoseG.DzibNessuna valutazione finora

- Marketing PersonalDocumento11 pagineMarketing PersonalIdelsa Chuquihuanca SamaniegoNessuna valutazione finora

- Factura Proforma 1era Facturacion de Auditoria A Octubre 2020Documento1 paginaFactura Proforma 1era Facturacion de Auditoria A Octubre 2020Alejandro PocaterraNessuna valutazione finora

- Factura ProformaDocumento9 pagineFactura ProformaGlenis Acosta100% (1)

- Mecanismos ArancelariosDocumento1 paginaMecanismos ArancelariosMilagros De La CruzNessuna valutazione finora

- La Rentabilidad FinancieraDocumento3 pagineLa Rentabilidad FinancieraAlex Castillo PonceNessuna valutazione finora

- DumpingDocumento3 pagineDumpingSalomón Alfaro RomeroNessuna valutazione finora

- Tipos de FusionesDocumento5 pagineTipos de FusionesAldair RevillaNessuna valutazione finora

- Entrenamiento y Capacidad Potencial de Entrenamiento 1Documento5 pagineEntrenamiento y Capacidad Potencial de Entrenamiento 1Aron Valenzuela50% (2)

- 004 RamosDocumento8 pagine004 Ramosrogelio martinezNessuna valutazione finora

- MEDIDAS ANTIDUMPING Y DERECHOS COMPENSATOROS TP PDFDocumento4 pagineMEDIDAS ANTIDUMPING Y DERECHOS COMPENSATOROS TP PDFgerardo alejandro bogadoNessuna valutazione finora

- Desastres Naturales y Stock de CapitalDocumento16 pagineDesastres Naturales y Stock de CapitalChristian Uriol MartínezNessuna valutazione finora

- Valor de TransaccionDocumento22 pagineValor de TransaccionAlejandro SalgadoNessuna valutazione finora

- Album de Documentos ComercialesDocumento12 pagineAlbum de Documentos ComercialesRebeca sanchezNessuna valutazione finora

- 19 Tarjetas de CréditoDocumento7 pagine19 Tarjetas de CréditoAtaraxia DarkNessuna valutazione finora

- Resume NC CostesDocumento53 pagineResume NC CostesPantera RosaNessuna valutazione finora

- Riesgo en Las Finanzas InternacionalesDocumento4 pagineRiesgo en Las Finanzas InternacionalesIsac Chipana Apaza0% (1)

- Plan MarshallDocumento32 paginePlan MarshallSturradyNessuna valutazione finora

- Incoterms 2020Documento34 pagineIncoterms 2020Ángel MaldonadoNessuna valutazione finora

- RT 3101281 C PDFDocumento2 pagineRT 3101281 C PDFAnalleli Vázquez TolentinoNessuna valutazione finora

- Elementos de La LogisticaDocumento6 pagineElementos de La LogisticaEdith GavilanezNessuna valutazione finora

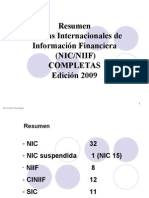

- Resumen de Las NIC-NIIFDocumento81 pagineResumen de Las NIC-NIIFCindy RlNessuna valutazione finora

- ¿Qué Sociedades Regula La Ley General de Sociedades Mercantiles?Documento3 pagine¿Qué Sociedades Regula La Ley General de Sociedades Mercantiles?Cecilia AguayoNessuna valutazione finora

- Igv - Contratos de ConstruccionDocumento38 pagineIgv - Contratos de ConstruccionGlenditaJaramilloNessuna valutazione finora

- Operadores Del Comercio ExteriorDocumento4 pagineOperadores Del Comercio ExteriorDiego Serpa RíosNessuna valutazione finora

- Impuestos Sunat WordDocumento27 pagineImpuestos Sunat WordRosmery CelinaNessuna valutazione finora

- Que Es El Regimen GeneralDocumento3 pagineQue Es El Regimen GeneralValeria Magdalena Villanueva MoriNessuna valutazione finora

- Balanza de Pagos y Tipo de CambioDocumento32 pagineBalanza de Pagos y Tipo de CambioJosias IzcanoNessuna valutazione finora

- Que Es La MacroeconomíaDocumento6 pagineQue Es La MacroeconomíaGentil Eduardo Bravo MendezNessuna valutazione finora

- Ingresos, Costos y GastosDocumento33 pagineIngresos, Costos y GastosJunior AcostaNessuna valutazione finora

- Paralelo TransformadoresDocumento17 pagineParalelo TransformadoresJorge GuevaraNessuna valutazione finora

- Señalización 2007Documento30 pagineSeñalización 2007D.A. M.ONessuna valutazione finora

- Ley 50Documento41 pagineLey 50D.A. M.ONessuna valutazione finora

- Ley 50Documento41 pagineLey 50D.A. M.ONessuna valutazione finora

- Ley 50Documento41 pagineLey 50D.A. M.ONessuna valutazione finora

- PedestalDocumento19 paginePedestalAndres AlonsoNessuna valutazione finora

- Normas Fusibles K PDFDocumento5 pagineNormas Fusibles K PDFJavier Ramírez VeraNessuna valutazione finora

- TransformadoresDocumento12 pagineTransformadoresD.A. M.ONessuna valutazione finora

- Banco Trafos TrifasicosDocumento19 pagineBanco Trafos TrifasicosD.A. M.ONessuna valutazione finora

- Manual PCBsDocumento137 pagineManual PCBsPedro Eastman Molina SanabriaNessuna valutazione finora

- Manual Completolibro Evaluacion y Formulacion de ProyectosDocumento391 pagineManual Completolibro Evaluacion y Formulacion de Proyectospako_preciado100% (6)

- Factor de Potencia PDFDocumento10 pagineFactor de Potencia PDFHéctor IbáñezNessuna valutazione finora

- Compensacion Armonicos PDFDocumento76 pagineCompensacion Armonicos PDFJerffry Cuartas GutierrezNessuna valutazione finora

- Ignacio Agulleiro - Técnicas Modernas para La Medición de SPAT en Zonas UrbanasDocumento47 pagineIgnacio Agulleiro - Técnicas Modernas para La Medición de SPAT en Zonas UrbanasJoel AngelNessuna valutazione finora

- Riesgos Eléctricos y Puestas A TierraDocumento40 pagineRiesgos Eléctricos y Puestas A TierraDaniel MazoNessuna valutazione finora

- Polaridad AditivaDocumento5 paginePolaridad AditivaD.A. M.ONessuna valutazione finora

- CALIDAD DE LA ENERGIìA ELEìCTRICA 2014-2Documento71 pagineCALIDAD DE LA ENERGIìA ELEìCTRICA 2014-2D.A. M.ONessuna valutazione finora

- Proteccion en Lineas de TransmisionDocumento97 pagineProteccion en Lineas de Transmisionjose125100% (1)

- Riesgos Eléctricos y Puestas A TierraDocumento40 pagineRiesgos Eléctricos y Puestas A TierraDaniel MazoNessuna valutazione finora

- Un Sistema TrifásicoDocumento9 pagineUn Sistema TrifásicoD.A. M.ONessuna valutazione finora

- Módulo 1.3. Lámparas - Aplicaciones y Modelos Comerciales PDFDocumento27 pagineMódulo 1.3. Lámparas - Aplicaciones y Modelos Comerciales PDFasasasNessuna valutazione finora

- Transformador SecosHDocumento2 pagineTransformador SecosHCristinaNessuna valutazione finora

- Circuitos R L CDocumento7 pagineCircuitos R L CD.A. M.ONessuna valutazione finora

- 2 Manual de Practicas de Anatomia Sistemica Descriptiva Veterinaria PDFDocumento48 pagine2 Manual de Practicas de Anatomia Sistemica Descriptiva Veterinaria PDFAlonso Antonio ArroyoNessuna valutazione finora

- 3 Manual de Practicas de Anatomia Topografica Veterinaria AplicadaDocumento91 pagine3 Manual de Practicas de Anatomia Topografica Veterinaria Aplicadadaniel mujica100% (1)

- Anatomia y Fisiologia 0113 0003Documento63 pagineAnatomia y Fisiologia 0113 0003jose ortiz75% (4)

- Anatomia y Fisiologia 0113 0003Documento63 pagineAnatomia y Fisiologia 0113 0003jose ortiz75% (4)

- 2 Manual de Practicas de Anatomia Sistemica Descriptiva Veterinaria PDFDocumento48 pagine2 Manual de Practicas de Anatomia Sistemica Descriptiva Veterinaria PDFAlonso Antonio ArroyoNessuna valutazione finora

- REDVET. Revista Electrónica de Veterinaria 1695-7504: E-IssnDocumento16 pagineREDVET. Revista Electrónica de Veterinaria 1695-7504: E-IssnFrancisco SantosNessuna valutazione finora

- DisposiciA N ContGeneral 1501 64 PDFDocumento23 pagineDisposiciA N ContGeneral 1501 64 PDFYamila NataliaNessuna valutazione finora

- 2019 Modelo Perdida EsperadaDocumento72 pagine2019 Modelo Perdida Esperadaclaudita_okNessuna valutazione finora

- Act. 1 Cuadro Comparativo Sobre Los Modelos de Seguridad Social en Países SuramericanosDocumento5 pagineAct. 1 Cuadro Comparativo Sobre Los Modelos de Seguridad Social en Países SuramericanosMelissa Martinez tuiranNessuna valutazione finora

- Punto de EquilibrioDocumento10 paginePunto de EquilibrioLorena Vergara50% (2)

- Caso PracticoDocumento4 pagineCaso Practicogabriel MamaniNessuna valutazione finora

- Siat Eeff 258136021 2018 03Documento12 pagineSiat Eeff 258136021 2018 03DAVISNessuna valutazione finora

- Remuneracion 1Documento19 pagineRemuneracion 1Zully Huaman YepezNessuna valutazione finora

- Formato Contrato Privado de Compraventa Sendero de Los Frailes Cond Fray Sebastian de Aparicio 1 B Col Valle de SantiagoDocumento5 pagineFormato Contrato Privado de Compraventa Sendero de Los Frailes Cond Fray Sebastian de Aparicio 1 B Col Valle de SantiagoESTRELLA BECERRIL EVARISTONessuna valutazione finora

- Cédula de Rotaciones Inv, CXC y CXPDocumento24 pagineCédula de Rotaciones Inv, CXC y CXPBrian Alejandro Diaz CotaNessuna valutazione finora

- Tesis Sobre Estados FinancierosDocumento69 pagineTesis Sobre Estados FinancierosCLAUDIA CRISTINA CASTRILLON SANCHEZNessuna valutazione finora

- Parcial II CAEC +UBPDocumento10 pagineParcial II CAEC +UBPx x x x x x x x x x x x x x x50% (2)

- Breve Guía para Dominar Tus Deducciones 1a Ed 2014 PreviewDocumento15 pagineBreve Guía para Dominar Tus Deducciones 1a Ed 2014 Previewiikukp50% (2)

- Actividad 3. - Reconocer Las Reglas de Contabilidad Aplicadas en Las Operaciones Contables LlevadasDocumento7 pagineActividad 3. - Reconocer Las Reglas de Contabilidad Aplicadas en Las Operaciones Contables LlevadasRamon Benitez80% (5)

- 6.4 Ingresos Publicos Clasificacion Los ImpuestosDocumento13 pagine6.4 Ingresos Publicos Clasificacion Los ImpuestosVivian Guadalupe NavaNessuna valutazione finora

- Calidad JunioDocumento13 pagineCalidad JunioJanpier GarciaNessuna valutazione finora

- Analisis Financiero EA Vs UbisoftDocumento5 pagineAnalisis Financiero EA Vs UbisoftWilson Gabriel Ramos BravoNessuna valutazione finora

- Documento 1 PDFDocumento1 paginaDocumento 1 PDFJose SombreroNessuna valutazione finora

- Manual Básico Del Buen Inversor PDFDocumento47 pagineManual Básico Del Buen Inversor PDFJenny HicksNessuna valutazione finora

- Evolucion Del Sistema Financiero Colombiano Actividad.6Documento7 pagineEvolucion Del Sistema Financiero Colombiano Actividad.6Natalia MenesesNessuna valutazione finora

- EVA y DUPONTDocumento19 pagineEVA y DUPONTNestor Torres SalinasNessuna valutazione finora

- Taller InteresesDocumento5 pagineTaller InteresesBrayan Santiago Rivera Guevara100% (1)

- Clase 02Documento16 pagineClase 02Judit Rosario Ch CordovaNessuna valutazione finora

- Contenido Uniddad II MelissaDocumento5 pagineContenido Uniddad II MelissaAmbiorys M. Pérez R.Nessuna valutazione finora

- Fallo D&S Con Falabella - 31.01.08Documento165 pagineFallo D&S Con Falabella - 31.01.08Michelle Hicks100% (1)

- Gabriela Carrasco Cáceres PDFDocumento2 pagineGabriela Carrasco Cáceres PDFMarisolNessuna valutazione finora

- Lista de Chequeo Gestión Empresarial Nuevo Diseño CurricularDocumento30 pagineLista de Chequeo Gestión Empresarial Nuevo Diseño CurricularE'steban C'örtesNessuna valutazione finora

- Privado Contratos AtipicosDocumento97 paginePrivado Contratos AtipicosyuhrygNessuna valutazione finora

- Actividad de Aprendizaje 1Documento1 paginaActividad de Aprendizaje 1gisell rojasNessuna valutazione finora

- Anualidades 5 Ilaquita y QuentaDocumento15 pagineAnualidades 5 Ilaquita y QuentaJack Alvaro Quenta MamaniNessuna valutazione finora

- Análisis Estructural EmpresarialDocumento10 pagineAnálisis Estructural EmpresarialAarón QuevedoNessuna valutazione finora