Potrebbero piacerti anche

- 12 Ingresos de Personas Extranjeras Con Fuente de Riqueza Territorio NacionalDocumento16 pagine12 Ingresos de Personas Extranjeras Con Fuente de Riqueza Territorio NacionalNolberto Lopez FernandezNessuna valutazione finora

- Seminario Retención en La FuenteDocumento75 pagineSeminario Retención en La FuentepaolaNessuna valutazione finora

- Enajenación Acciones Bolsa ValoresDocumento4 pagineEnajenación Acciones Bolsa ValoresJose Baldemar Perez PerezNessuna valutazione finora

- LORTI IVA y RENTADocumento5 pagineLORTI IVA y RENTALisette Andrade ReyesNessuna valutazione finora

- Enajenación NDocumento11 pagineEnajenación NNadineNessuna valutazione finora

- Capítulo 10Documento6 pagineCapítulo 10Ronald Espin LlarlequeNessuna valutazione finora

- Disposiciones GeneralesDocumento25 pagineDisposiciones GeneralesLESLY FERNANDA VALENCIA GARCIANessuna valutazione finora

- Taller # 4 Adm Iva y RentaDocumento11 pagineTaller # 4 Adm Iva y RentaKarina ViloriaNessuna valutazione finora

- Cómo Declarar La Venta de AccionesDocumento3 pagineCómo Declarar La Venta de AccionesFidel RomeroNessuna valutazione finora

- Empresas Controladas Del ExteriorDocumento6 pagineEmpresas Controladas Del ExteriorNeritekaNessuna valutazione finora

- EnajenacionDocumento45 pagineEnajenacionPatricia_Sarmi_404550% (2)

- Dividendos - Escobar JhoselynDocumento5 pagineDividendos - Escobar JhoselynJHOSELYN PAULINA ESCOBAR RONQUILLONessuna valutazione finora

- Principios y conceptos del ISLRDocumento10 paginePrincipios y conceptos del ISLRZulma ColinaNessuna valutazione finora

- Cómo calcular ganancias o pérdidas por venta de accionesDocumento19 pagineCómo calcular ganancias o pérdidas por venta de accionesjose humberto gonzalezNessuna valutazione finora

- Tratamiento Fiscal y Contable Del Iva RetenidoDocumento12 pagineTratamiento Fiscal y Contable Del Iva RetenidoemulasfNessuna valutazione finora

- Artículo 176 Obligados Al Pago Del ImpuestoDocumento6 pagineArtículo 176 Obligados Al Pago Del Impuestodanprz93Nessuna valutazione finora

- Balotario Desarrollado Del Derecho TributarioDocumento10 pagineBalotario Desarrollado Del Derecho TributarioJuanjos Espinoza BNessuna valutazione finora

- Jurisdicciones de Baja Imposición FiscalDocumento5 pagineJurisdicciones de Baja Imposición FiscalRoberth Briceño50% (2)

- Descuentos TributariosDocumento19 pagineDescuentos TributariosJhon Jairo Vèlez HdezNessuna valutazione finora

- Equipo 2 - 231018 - 222836Documento64 pagineEquipo 2 - 231018 - 222836GAMBOA OLMEDO PATRICIA DE JESUSNessuna valutazione finora

- Guia Del Contribuyente Formulario 119Documento10 pagineGuia Del Contribuyente Formulario 119Juan M NJ100% (1)

- Reglamento Impuesto Renta Decreto 139-98Documento47 pagineReglamento Impuesto Renta Decreto 139-98Ricardo EstevezNessuna valutazione finora

- Codigo Fiscal de La FederacionDocumento14 pagineCodigo Fiscal de La FederacionabiescobarNessuna valutazione finora

- Trabajo Temas Fiscales SelectosDocumento6 pagineTrabajo Temas Fiscales SelectosSalvadorNessuna valutazione finora

- Guia FiscalDocumento8 pagineGuia FiscalFco. OmarNessuna valutazione finora

- Ret Iva y Ret Fte Contabilidad 1Documento15 pagineRet Iva y Ret Fte Contabilidad 1PoLa RebUlErANessuna valutazione finora

- Providencia IVA 1454 Entes PublicosDocumento7 pagineProvidencia IVA 1454 Entes Publicosjose martinezNessuna valutazione finora

- CL-S3-Nora - Rivera-Articulo 100 Al 110 LISRDocumento6 pagineCL-S3-Nora - Rivera-Articulo 100 Al 110 LISRNORA LETICIA RIVERA ARAMBURONessuna valutazione finora

- Impuesto Sobre La RentaDocumento8 pagineImpuesto Sobre La RentaMaria Fernanda Estefania GuzmanNessuna valutazione finora

- Transparencia FiscalDocumento22 pagineTransparencia Fiscalcharlie copyNessuna valutazione finora

- Estatuto Tributario Daniel OcampoDocumento6 pagineEstatuto Tributario Daniel Ocampomcdj0122Nessuna valutazione finora

- Artículo 109Documento6 pagineArtículo 109Johannimar AlvaradoNessuna valutazione finora

- Dictamen ACCIONES PDFDocumento3 pagineDictamen ACCIONES PDFJonathan Montiel100% (1)

- Universidad de PanamáDocumento5 pagineUniversidad de PanamáNadishka DraytonNessuna valutazione finora

- Requisitos para presentar Dictamen Fiscal e Infonavit a través del SICOPDocumento8 pagineRequisitos para presentar Dictamen Fiscal e Infonavit a través del SICOPLuis Angel Martinez LuisNessuna valutazione finora

- Régimen de Transparencia Fiscal InternacionalDocumento2 pagineRégimen de Transparencia Fiscal Internacionalcarlos colinaNessuna valutazione finora

- Folleto Sanciones e Intereses PDFDocumento8 pagineFolleto Sanciones e Intereses PDFRicaurte Lora KaryNessuna valutazione finora

- Examen de Impuestos IDocumento7 pagineExamen de Impuestos Iyayo420Nessuna valutazione finora

- Impuestos EstatalesDocumento4 pagineImpuestos EstatalesDiana CamposNessuna valutazione finora

- Ensayo de Impuesto de Las Ganancias - CapitalDocumento3 pagineEnsayo de Impuesto de Las Ganancias - CapitalMaria Magdalena100% (2)

- INGRESOSDocumento7 pagineINGRESOSEnrike PerezNessuna valutazione finora

- Fiscalidad Internacional: U5 - Regímenes Fiscales PreferentesDocumento11 pagineFiscalidad Internacional: U5 - Regímenes Fiscales PreferentesRenata VBNessuna valutazione finora

- Impuesto PredialDocumento2 pagineImpuesto PredialDiane FioreNessuna valutazione finora

- Concepto de Retención en La Fuente Por IvaDocumento53 pagineConcepto de Retención en La Fuente Por IvaYessica OjedaNessuna valutazione finora

- Sanciones Por No DeclararDocumento14 pagineSanciones Por No DeclarardianaNessuna valutazione finora

- Providencia - Contribuyente EspecialesDocumento6 pagineProvidencia - Contribuyente EspecialesYELITZA MORILLONessuna valutazione finora

- Contribuciones LLDocumento8 pagineContribuciones LLKarla RodriguezNessuna valutazione finora

- Impuestos sobre la renta: preguntas y respuestasDocumento14 pagineImpuestos sobre la renta: preguntas y respuestasDahiana ConceNessuna valutazione finora

- 11 Analisis de Las Personas MoralesDocumento14 pagine11 Analisis de Las Personas MoralesNolberto Lopez FernandezNessuna valutazione finora

- Providencia Administrativa Mediante La Cual Se Designan A Los Contribuyentes Especiales Como Agentes de Retencion Del Impuesto Al Valor AgregadoDocumento8 pagineProvidencia Administrativa Mediante La Cual Se Designan A Los Contribuyentes Especiales Como Agentes de Retencion Del Impuesto Al Valor AgregadoYetsaly HernandezNessuna valutazione finora

- Fragmento Ordenanza de IAE 2014Documento16 pagineFragmento Ordenanza de IAE 2014maydelisNessuna valutazione finora

- ISLR sujetos pasivos contribuyentes responsablesDocumento8 pagineISLR sujetos pasivos contribuyentes responsablesbrulit piñaNessuna valutazione finora

- Cómo Impactan Los Actos No-Objeto en El IVA AcreditableDocumento3 pagineCómo Impactan Los Actos No-Objeto en El IVA AcreditableRafaelNessuna valutazione finora

- Regimenes EspecialesDocumento5 pagineRegimenes EspecialesKaren ParedesNessuna valutazione finora

- Investigación Artículos de La LISR y Del CFFDocumento6 pagineInvestigación Artículos de La LISR y Del CFFJazmin Mendez candiaNessuna valutazione finora

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Da EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Valutazione: 3 su 5 stelle3/5 (2)

- El dictamen fiscal por enajenación de acciones 2016Da EverandEl dictamen fiscal por enajenación de acciones 2016Nessuna valutazione finora

- Compensación, acreditamiento y devolución de impuestos 2016Da EverandCompensación, acreditamiento y devolución de impuestos 2016Valutazione: 5 su 5 stelle5/5 (3)

- Estudio del Impuesto sobre la Renta. Personas morales 2019Da EverandEstudio del Impuesto sobre la Renta. Personas morales 2019Nessuna valutazione finora

- Planteamiento Del ProblemaDocumento3 paginePlanteamiento Del ProblemaFrancisco ServinNessuna valutazione finora

- Mapa Conteptual SAIDDocumento1 paginaMapa Conteptual SAIDFrancisco ServinNessuna valutazione finora

- Proceso Contable en La Gasolinera EspinalDocumento1 paginaProceso Contable en La Gasolinera EspinalFrancisco ServinNessuna valutazione finora

- Astudillo ReporteDocumento4 pagineAstudillo ReporteFrancisco ServinNessuna valutazione finora

- Ensayo SaheriDocumento13 pagineEnsayo SaheriFrancisco ServinNessuna valutazione finora

- Arg Res35Documento31 pagineArg Res35Sergio MNNessuna valutazione finora

- Arg Res35Documento31 pagineArg Res35Sergio MNNessuna valutazione finora

- Astudillo EnsayoDocumento6 pagineAstudillo EnsayoFrancisco ServinNessuna valutazione finora

- Astudillo ReportedelecturaDocumento5 pagineAstudillo ReportedelecturaFrancisco ServinNessuna valutazione finora

- Astudillo ReportedelecturaDocumento5 pagineAstudillo ReportedelecturaFrancisco ServinNessuna valutazione finora

- Ensayo AstuDocumento9 pagineEnsayo AstuFrancisco ServinNessuna valutazione finora

- Astudillo CuestionarioDocumento3 pagineAstudillo CuestionarioFrancisco ServinNessuna valutazione finora

- Catalogo de CuentasDocumento96 pagineCatalogo de CuentasFrancisco ServinNessuna valutazione finora

- ExpropiaciónDocumento1 paginaExpropiaciónFrancisco ServinNessuna valutazione finora

- Ensayo CarmenDocumento12 pagineEnsayo CarmenFrancisco ServinNessuna valutazione finora

- AlumnoDocumento24 pagineAlumnoFrancisco ServinNessuna valutazione finora

- FODADocumento1 paginaFODAFrancisco ServinNessuna valutazione finora

- Ensayo AmciDocumento12 pagineEnsayo AmciFrancisco ServinNessuna valutazione finora

- Anexo 3Documento1 paginaAnexo 3Francisco ServinNessuna valutazione finora

- Como Dirigir Nuestro CerebroDocumento1 paginaComo Dirigir Nuestro CerebroFrancisco ServinNessuna valutazione finora

- Derecho mercantil y títulos de créditoDocumento1 paginaDerecho mercantil y títulos de créditoFrancisco ServinNessuna valutazione finora

- CONCEPTODocumento3 pagineCONCEPTOFrancisco ServinNessuna valutazione finora

- Catalogo de Cuentas Smart TVDocumento6 pagineCatalogo de Cuentas Smart TVFrancisco ServinNessuna valutazione finora

- Alumno 1Documento26 pagineAlumno 1Francisco ServinNessuna valutazione finora

- Atribuciones Del EstadoDocumento2 pagineAtribuciones Del EstadoFrancisco ServinNessuna valutazione finora

- ACT111Documento1 paginaACT111Francisco ServinNessuna valutazione finora

- ALUMNOSDocumento3 pagineALUMNOSFrancisco ServinNessuna valutazione finora

- Costos Ejercicios PracticasDocumento23 pagineCostos Ejercicios PracticasFrancisco Servin100% (1)

- Arte de La GuerraDocumento2 pagineArte de La GuerraFrancisco ServinNessuna valutazione finora

- La Crisis Bancaria IrlandesaDocumento12 pagineLa Crisis Bancaria IrlandesamabarcauNessuna valutazione finora

- Sistemas de Acumulacion de CostosDocumento3 pagineSistemas de Acumulacion de CostosDeysi Concepcion30Nessuna valutazione finora

- Relaciones Con Las PersonasDocumento16 pagineRelaciones Con Las PersonasRamon ReyesNessuna valutazione finora

- Ensayo OutsourcingDocumento8 pagineEnsayo OutsourcingKoraly Guerrero Avalos100% (1)

- Caso ChocolatesDocumento2 pagineCaso ChocolatesSebastián VireNessuna valutazione finora

- Trabajo Final Investigacion ServientregaDocumento21 pagineTrabajo Final Investigacion Servientregaresurreccion alca yeseniaNessuna valutazione finora

- Las Decisiones de Financiamiento en Las PYMES Un Caso ExploratorioDocumento8 pagineLas Decisiones de Financiamiento en Las PYMES Un Caso ExploratorioFabiana AranaNessuna valutazione finora

- 1 Dossier de Prensa HIJO RICO HIJO POBRE PDFDocumento4 pagine1 Dossier de Prensa HIJO RICO HIJO POBRE PDFMar Martin ValverdeNessuna valutazione finora

- OpenERP Odoo First Cloud 2016Documento37 pagineOpenERP Odoo First Cloud 2016Daniel PerezNessuna valutazione finora

- Casospracticos de PresuncionesDocumento14 pagineCasospracticos de PresuncionesYnes beaNessuna valutazione finora

- Flujo caja negocio videosDocumento2 pagineFlujo caja negocio videosFroylan Agreda LozanoNessuna valutazione finora

- StarbucksDocumento7 pagineStarbucksPiter MosqueraNessuna valutazione finora

- Balance General y ResultadoDocumento3 pagineBalance General y ResultadoLuz Angela Fajardo GambaNessuna valutazione finora

- Trabajo de Planificacion y Control de Las VentasDocumento12 pagineTrabajo de Planificacion y Control de Las VentasRichard Nuñez0% (1)

- Estados financieros proforma: Fundamentos y métodos de planeación de utilidadesDocumento19 pagineEstados financieros proforma: Fundamentos y métodos de planeación de utilidadesRafa HernandezNessuna valutazione finora

- Actividad#4 Ensayo Sobre Las IsocuantasDocumento7 pagineActividad#4 Ensayo Sobre Las IsocuantasFernanda Murillo100% (1)

- Tema 4 Competencia Perfecta e ImperfectaDocumento32 pagineTema 4 Competencia Perfecta e Imperfectaaelita uchihaNessuna valutazione finora

- Ams - Constancia Inscripcion Afip - Asoc. Mutual Sancor SaludDocumento2 pagineAms - Constancia Inscripcion Afip - Asoc. Mutual Sancor SaludEdgardo GervasoniNessuna valutazione finora

- Master en Negocios Libro 09Documento128 pagineMaster en Negocios Libro 09A TNessuna valutazione finora

- Auditoria Adminitrativa 2Documento42 pagineAuditoria Adminitrativa 2deiverNessuna valutazione finora

- Cartilla Lotería Del Quindío - DiapositivasDocumento24 pagineCartilla Lotería Del Quindío - DiapositivasjuridicaNessuna valutazione finora

- Actividad 7 - Valoración de Activos FinancierosDocumento13 pagineActividad 7 - Valoración de Activos FinancierosFELIPE ANDRES MOSQUERA MORERA100% (1)

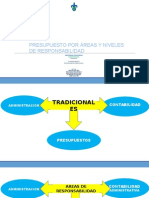

- Presupuestos por áreas y responsabilidadesDocumento44 paginePresupuestos por áreas y responsabilidadesMarcos Maldonado100% (2)

- Precio de bonos y rendimientos de inversionesDocumento24 paginePrecio de bonos y rendimientos de inversionesSantiago BV3 BiersackNessuna valutazione finora

- Organismos clave en el mercado de valoresDocumento7 pagineOrganismos clave en el mercado de valoresAriel GarcíaNessuna valutazione finora

- Curso Liderazgo y Coaching de Ventas - UPDocumento2 pagineCurso Liderazgo y Coaching de Ventas - UPchaconadaNessuna valutazione finora

- Papeles de trabajo: documentación de auditoríaDocumento11 paginePapeles de trabajo: documentación de auditoríaGenesis SznoNessuna valutazione finora

- Liquidación prestaciones sociales empleada servicio doméstico díasDocumento3 pagineLiquidación prestaciones sociales empleada servicio doméstico díasClaudiaNessuna valutazione finora

- Intervención Del Estado en El MercadoDocumento8 pagineIntervención Del Estado en El Mercadorafael toledoNessuna valutazione finora

- Descrpción y Perfil de PuestoDocumento4 pagineDescrpción y Perfil de PuestoJabes CastilloNessuna valutazione finora