Potrebbero piacerti anche

- Trib Jun19 Sec B173 B174Documento2 pagineTrib Jun19 Sec B173 B174NOHELIA ANALISSE PAREDES CABANANessuna valutazione finora

- Trib Jun19 Sec B63 B68Documento6 pagineTrib Jun19 Sec B63 B68NOHELIA ANALISSE PAREDES CABANANessuna valutazione finora

- Trib Jun19 Sec B203 B204Documento2 pagineTrib Jun19 Sec B203 B204NOHELIA ANALISSE PAREDES CABANANessuna valutazione finora

- Trib Jun19 Sec B11 B14Documento4 pagineTrib Jun19 Sec B11 B14NOHELIA ANALISSE PAREDES CABANANessuna valutazione finora

- Derecho a la vida: dimensiones existencial y materialDocumento4 pagineDerecho a la vida: dimensiones existencial y materialalfonsoNessuna valutazione finora

- Manifestacion de VoluntadDocumento23 pagineManifestacion de VoluntadMiguel AH ElizarbeNessuna valutazione finora

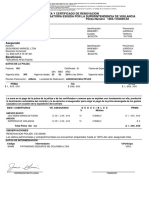

- Poliza Y Certificado de Renovacion Obligatoria Exigida Por La Superintendencia de Vigilancia Póliza Número 1505-1163093-02Documento3 paginePoliza Y Certificado de Renovacion Obligatoria Exigida Por La Superintendencia de Vigilancia Póliza Número 1505-1163093-02maryNessuna valutazione finora

- Jurisprudencia 1 - Resolucion 996 - AncashDocumento4 pagineJurisprudencia 1 - Resolucion 996 - AncashJoséHinostrozaMonteroNessuna valutazione finora

- Apuntes de TécnicaDocumento16 pagineApuntes de TécnicaLuis Eduardo Barbosa OrtegaNessuna valutazione finora

- Cronograma de Recuperación - 2017 - VGCDocumento7 pagineCronograma de Recuperación - 2017 - VGCEducarte PerúNessuna valutazione finora

- Excepcion Demanda Defectuosa LaboraDocumento11 pagineExcepcion Demanda Defectuosa LaboraFernando David AjanelNessuna valutazione finora

- Reacciones en vigas y efectos de cargasDocumento2 pagineReacciones en vigas y efectos de cargasFabián LoaizaNessuna valutazione finora

- Informe Técnico 2006-2019-SERVIR-GPGSC Modelo PDFDocumento4 pagineInforme Técnico 2006-2019-SERVIR-GPGSC Modelo PDFMaria Elena Soto MalacheNessuna valutazione finora

- Curso de Bienes Profesor Eugenio VásquezDocumento115 pagineCurso de Bienes Profesor Eugenio VásquezGuillermo VillarroelNessuna valutazione finora

- La Voluntad Apta para Producir Un Acto Jurídico: José Luis Quevedo SalcedaDocumento11 pagineLa Voluntad Apta para Producir Un Acto Jurídico: José Luis Quevedo SalcedaMelani PerezNessuna valutazione finora

- Tema 5 Actividad 1 FudeDocumento3 pagineTema 5 Actividad 1 FudeRaamiu amiuraNessuna valutazione finora

- Sustancias Psicoactivas y JuventudDocumento20 pagineSustancias Psicoactivas y JuventudFernando Quintero TobónNessuna valutazione finora

- 0acta de Otorgamiento de Buena ProDocumento3 pagine0acta de Otorgamiento de Buena ProHendrickMazVargasNessuna valutazione finora

- La Extincion de La Obligacion Tributaria Trabajo SamiraDocumento14 pagineLa Extincion de La Obligacion Tributaria Trabajo SamiraMuajis300Nessuna valutazione finora

- Medidas limitativas de derechos en investigación penalDocumento29 pagineMedidas limitativas de derechos en investigación penalHermel Acosta HernandezNessuna valutazione finora

- Cod Procesal Civil de TucumanDocumento107 pagineCod Procesal Civil de TucumanMater Literato Fotocopiadora LibreriaNessuna valutazione finora

- Jurisdiccion Voluntaria TesisDocumento126 pagineJurisdiccion Voluntaria TesisJose VillatoroNessuna valutazione finora

- Estatuto Social Telefónica Del Perú SDocumento6 pagineEstatuto Social Telefónica Del Perú SJoel YactayoNessuna valutazione finora

- Res - Eduardo Chilito JoaquiDocumento1 paginaRes - Eduardo Chilito JoaquiEduardo Chilito JoaquiNessuna valutazione finora

- Archivo Fiscal MorosoliDocumento48 pagineArchivo Fiscal MorosoliSubrayadoHDNessuna valutazione finora

- Articulos de Las Sucesiones Con El Nuevo Codigo Civil Vigente. 15-01-2022. WhilmerDocumento36 pagineArticulos de Las Sucesiones Con El Nuevo Codigo Civil Vigente. 15-01-2022. WhilmerWhilmer MendozaNessuna valutazione finora

- Articulo Propuesta Sobre La AjamDocumento4 pagineArticulo Propuesta Sobre La AjamJared LwgNessuna valutazione finora

- Homicidio y Parricidio AntecedentesDocumento2 pagineHomicidio y Parricidio Antecedentesclaudiapuga50% (2)

- Contrato venta materiales construcciónDocumento5 pagineContrato venta materiales construcciónSayuri MartinezNessuna valutazione finora

- Boletin Oficial PDFDocumento35 pagineBoletin Oficial PDFEL DESTAPENessuna valutazione finora

- It - 543 2019 Servir GPGSCDocumento6 pagineIt - 543 2019 Servir GPGSCMiguel Angel Sacaico PalaciosNessuna valutazione finora

- Licenciatura en Derecho: Poder legislativoDocumento2 pagineLicenciatura en Derecho: Poder legislativoRosy JimenezNessuna valutazione finora

- Codigo Nacional de Tránsito LEY 769 de 2002Documento85 pagineCodigo Nacional de Tránsito LEY 769 de 2002Nicoroco01Nessuna valutazione finora

- Certificado PDFDocumento1 paginaCertificado PDFMaicol AlarconNessuna valutazione finora