Potrebbero piacerti anche

- Exposicion Propiedades Unidad 1Documento4 pagineExposicion Propiedades Unidad 1Armando ChacónNessuna valutazione finora

- Aplicaciones de Las DerivadasDocumento19 pagineAplicaciones de Las DerivadasArmando ChacónNessuna valutazione finora

- 13 Aluminio - López Chacón Armando AlbertoDocumento10 pagine13 Aluminio - López Chacón Armando AlbertoArmando ChacónNessuna valutazione finora

- Metales Refractarios y Preciosos (Oro Amarillo) - López Chacón Armando ADocumento7 pagineMetales Refractarios y Preciosos (Oro Amarillo) - López Chacón Armando AArmando ChacónNessuna valutazione finora

- Diap Uni1 ExamenDocumento18 pagineDiap Uni1 ExamenArmando ChacónNessuna valutazione finora

- Aplicaciones de Las Derivadas - PORTADADocumento1 paginaAplicaciones de Las Derivadas - PORTADAArmando ChacónNessuna valutazione finora

- 1.1.3 Aportaciones ETDocumento7 pagine1.1.3 Aportaciones ETArmando ChacónNessuna valutazione finora

- 1.3.1 Diapositivas - Diagrama de Proceso de OperacionesDocumento7 pagine1.3.1 Diapositivas - Diagrama de Proceso de OperacionesArmando Chacón0% (1)

- Estudio Del Trabajo I v2Documento7 pagineEstudio Del Trabajo I v2Daniel Camarena AlvarezNessuna valutazione finora

- 1.3.1 Diapositivas - Diagrama de Proceso de OperacionesDocumento7 pagine1.3.1 Diapositivas - Diagrama de Proceso de OperacionesArmando Chacón0% (1)

- 1.1.2 Medidas de ProductividadDocumento12 pagine1.1.2 Medidas de ProductividadArmando ChacónNessuna valutazione finora

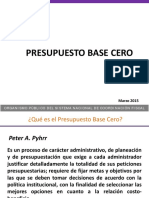

- PBC MAI UTXj PDFDocumento17 paginePBC MAI UTXj PDFJose MarquezNessuna valutazione finora

- Ing PDFDocumento9 pagineIng PDFLuis Alberto Andres BaltazarNessuna valutazione finora

- 1.3 Diapositivas - Diagrama de ProcesoDocumento3 pagine1.3 Diapositivas - Diagrama de ProcesoArmando ChacónNessuna valutazione finora

- 9.1 Proceso de Formación CapacitaciónDocumento2 pagine9.1 Proceso de Formación CapacitaciónJuan Vicente Reyes LimaNessuna valutazione finora

- UNI 1CEC Rep 2Documento274 pagineUNI 1CEC Rep 2Armando ChacónNessuna valutazione finora

- 1.2 Metodologia Estudio Del TrabajoDocumento4 pagine1.2 Metodologia Estudio Del TrabajoArmando Chacón100% (1)

- Dsitribucion de Riquezas-DESARROLLO SUSTENTABLEDocumento8 pagineDsitribucion de Riquezas-DESARROLLO SUSTENTABLEArmando ChacónNessuna valutazione finora

- Especies Exoticas-DESARROLLO SUSTENTABLEDocumento6 pagineEspecies Exoticas-DESARROLLO SUSTENTABLEArmando ChacónNessuna valutazione finora

- Examen de Legislacion 5Documento3 pagineExamen de Legislacion 5Armando ChacónNessuna valutazione finora

- Strategic Planning of Human Capital - EspañolDocumento4 pagineStrategic Planning of Human Capital - EspañolArmando ChacónNessuna valutazione finora

- Clase Evolución y ConceptosDocumento29 pagineClase Evolución y ConceptosArmando ChacónNessuna valutazione finora

- Manual GeneralDocumento49 pagineManual GeneralYiro lopezNessuna valutazione finora

- Examen Sutentable 3Documento4 pagineExamen Sutentable 3Armando ChacónNessuna valutazione finora

- DNC Realizado A La Empresa CoppelDocumento29 pagineDNC Realizado A La Empresa CoppelArmando ChacónNessuna valutazione finora

- Coca Cola Transformacion Integrada PDFDocumento76 pagineCoca Cola Transformacion Integrada PDFCrisNessuna valutazione finora

- Cuestionario de Presupuesto Unidad 3Documento8 pagineCuestionario de Presupuesto Unidad 3Armando ChacónNessuna valutazione finora

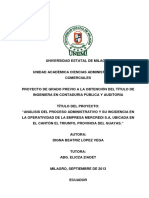

- Tesis Analisis Del Proceso Administrativo y Su Incidencia en La Operatividad de La Empresa Mercredi SaDocumento208 pagineTesis Analisis Del Proceso Administrativo y Su Incidencia en La Operatividad de La Empresa Mercredi SaLuisa Milagros Pacheco MorenoNessuna valutazione finora

- Informe 2019 PDFDocumento45 pagineInforme 2019 PDFArmando ChacónNessuna valutazione finora

- Coca Cola FEMSA Informe de Sostenibilidad 2016 1 1 PDFDocumento98 pagineCoca Cola FEMSA Informe de Sostenibilidad 2016 1 1 PDFArmando ChacónNessuna valutazione finora

- Memoria Descriptiva - ContingenciaDocumento5 pagineMemoria Descriptiva - Contingenciaalex omar brarve rascoNessuna valutazione finora

- Tarea Grupal-Derecho MercantilDocumento6 pagineTarea Grupal-Derecho MercantilNelsyNessuna valutazione finora

- Reflexión - Omar Guerrero OrozcoDocumento4 pagineReflexión - Omar Guerrero OrozcoRaquel JimenezNessuna valutazione finora

- Reglamento eDocumento49 pagineReglamento eEdwinNessuna valutazione finora

- Balanza de Pagos, PII y Deuda Ext. 4°trim2022Documento43 pagineBalanza de Pagos, PII y Deuda Ext. 4°trim2022Cronista.comNessuna valutazione finora

- Actividad 1Documento2 pagineActividad 1hector baldiñoNessuna valutazione finora

- Taller Resolución 2115Documento7 pagineTaller Resolución 2115INGRY STEFANY MARTINEZ GALINDONessuna valutazione finora

- Auto de SeguimientoDocumento12 pagineAuto de SeguimientoEdgar CaroNessuna valutazione finora

- Plan de Trabajo de AteDocumento30 paginePlan de Trabajo de AteRaulQuillahuamanSalloNessuna valutazione finora

- V de GowinDocumento1 paginaV de GowinDeivy UzcateguiNessuna valutazione finora

- El Párrafo PDFDocumento26 pagineEl Párrafo PDFLisette Andrade ReyesNessuna valutazione finora

- Como Interpreta El IdeogramaDocumento2 pagineComo Interpreta El IdeogramaViviana RuanoNessuna valutazione finora

- Predicadores y GobiernoDocumento5 paginePredicadores y GobiernoPedro Barrera SilvaNessuna valutazione finora

- Alocucion EnergiaDocumento3 pagineAlocucion Energiajuan benitezNessuna valutazione finora

- DMDMDMDDocumento29 pagineDMDMDMDMyriam Katherine0% (1)

- Desarrollo Agrario y RiegoDocumento2 pagineDesarrollo Agrario y Riegothommysmith37Nessuna valutazione finora

- Ejercicios N°1Documento48 pagineEjercicios N°1Alexander SosaNessuna valutazione finora

- Mapa Conceptual Electiva CMDDocumento9 pagineMapa Conceptual Electiva CMDNUBIANessuna valutazione finora

- Registro de Notas Curso Formacion DNA 3 Ed. 4-10 Abril 2022 Vs GVA FinalDocumento4 pagineRegistro de Notas Curso Formacion DNA 3 Ed. 4-10 Abril 2022 Vs GVA FinalSummer Reategui SuarezNessuna valutazione finora

- Caso Alimentos Nakamura Sa Noviembre 2020Documento2 pagineCaso Alimentos Nakamura Sa Noviembre 2020Jose CabreraNessuna valutazione finora

- Derecho Publico TP 4Documento6 pagineDerecho Publico TP 4Ailén SosaNessuna valutazione finora

- Marilyn Elany Boror Bor: Asesor: Licenciado Oscar Ricardo Martínez AldanaDocumento116 pagineMarilyn Elany Boror Bor: Asesor: Licenciado Oscar Ricardo Martínez AldanaElvia Beatriz Roldán OlivaNessuna valutazione finora

- Bancos de Materiales Del Municipio de ManaguaDocumento11 pagineBancos de Materiales Del Municipio de ManaguaArlen Montiel20% (5)

- DP Amparo Tarea 1 Caso Practico de Amparo2Documento8 pagineDP Amparo Tarea 1 Caso Practico de Amparo2javierNessuna valutazione finora

- Actuación Del Defensor Público o Privado en Audiencia de Presentacion de ImputadoDocumento5 pagineActuación Del Defensor Público o Privado en Audiencia de Presentacion de ImputadoXioysimar Beatriz Ramos UrdanetaNessuna valutazione finora

- Instrumento Caracterización SociodemográficaDocumento2 pagineInstrumento Caracterización SociodemográficaOLGA LUCIA GAITANNessuna valutazione finora

- 5-Practica-Seg Macc y Lddo 5im5Documento16 pagine5-Practica-Seg Macc y Lddo 5im5leo.joker2020Nessuna valutazione finora

- Educar en La Ciudadanía Cortina 2009Documento15 pagineEducar en La Ciudadanía Cortina 2009jacqueline.meza.eNessuna valutazione finora

- Teoría de Los StakeholdersDocumento19 pagineTeoría de Los StakeholdersJean PieroNessuna valutazione finora

- M3 U2 S4 Actividad IntegradoraDocumento7 pagineM3 U2 S4 Actividad IntegradoraRodrigoNessuna valutazione finora