Potrebbero piacerti anche

- Las Arrugas - CuentoDocumento1 paginaLas Arrugas - CuentoRafael CarrilloNessuna valutazione finora

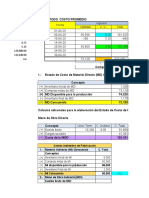

- Clases Esfuerzo DeformacionDocumento13 pagineClases Esfuerzo DeformacionRafael CarrilloNessuna valutazione finora

- El Amor en Los Tiempos Del ColeraDocumento4 pagineEl Amor en Los Tiempos Del ColeraRafael CarrilloNessuna valutazione finora

- Rally 3Documento11 pagineRally 3Rafael CarrilloNessuna valutazione finora

- Cartas Mario PDFDocumento30 pagineCartas Mario PDFRafael CarrilloNessuna valutazione finora

- Informe Consolidado de VentasDocumento5 pagineInforme Consolidado de VentasRafael CarrilloNessuna valutazione finora

- Sistemas Operativos en La NubeDocumento12 pagineSistemas Operativos en La NubeRafael CarrilloNessuna valutazione finora

- 2021 - Examen de Grado Virtual - Xls CONTABILIDAD GANADERA (Lic. Edith LopezDocumento1 pagina2021 - Examen de Grado Virtual - Xls CONTABILIDAD GANADERA (Lic. Edith LopezMaria Ivon Ordoñez CarrascoNessuna valutazione finora

- Universo S.A. 2018Documento2 pagineUniverso S.A. 2018SOFIA100% (1)

- Plan de Evaluacion Contabilidad 4Documento4 paginePlan de Evaluacion Contabilidad 4Eros AlvarezNessuna valutazione finora

- 1.3. Análisis de TransaccionesDocumento31 pagine1.3. Análisis de TransaccionesALFREDO RODRIGUEZ BALCAZARNessuna valutazione finora

- A1 GgaDocumento3 pagineA1 Ggagaaby GalvánNessuna valutazione finora

- Actividad 8 - Cuenta T y Partida Doble PDFDocumento8 pagineActividad 8 - Cuenta T y Partida Doble PDFandres felipe jimenez vargasNessuna valutazione finora

- Caso DorkingDocumento14 pagineCaso Dorkingjoss cornejoNessuna valutazione finora

- Empresa Yura - Grupo 01Documento10 pagineEmpresa Yura - Grupo 01Sarahi Lucero Yupanqui ValeroNessuna valutazione finora

- Elvira Calderon - EXCEL ANALISIS VERTICAL, HORIZONTAL Y RATIOS - GENERALESDocumento16 pagineElvira Calderon - EXCEL ANALISIS VERTICAL, HORIZONTAL Y RATIOS - GENERALESGladys Calderon GuillenNessuna valutazione finora

- Cambios en El Patrimonio EjercicioDocumento4 pagineCambios en El Patrimonio EjercicioCristina BonillaNessuna valutazione finora

- 2001-Caso ColgateDocumento9 pagine2001-Caso ColgateKEVIN MAURICIO ORELLANA CARRILLONessuna valutazione finora

- Notas Explicativas 2015 AgrocommoditiDocumento52 pagineNotas Explicativas 2015 AgrocommoditiYariana HerreraNessuna valutazione finora

- Sociedades Mercantiles en Guatemala.Documento10 pagineSociedades Mercantiles en Guatemala.Mariano ArrivillagaNessuna valutazione finora

- Investigación Unidad 3Documento17 pagineInvestigación Unidad 3Diana Jiménez100% (1)

- Principios-De-Administracion-Financiera I y II-páginas-577Documento1 paginaPrincipios-De-Administracion-Financiera I y II-páginas-577YbeNessuna valutazione finora

- Cedeño, Paulino, Cedano y Asocs.-1Documento18 pagineCedeño, Paulino, Cedano y Asocs.-1virginiaNessuna valutazione finora

- Corporacion El Rosado - AnalisisDocumento17 pagineCorporacion El Rosado - AnalisisWilson Ivan Ortiz CulterNessuna valutazione finora

- Trabajo Seminario de ContabilidadDocumento185 pagineTrabajo Seminario de ContabilidadLuis MarquezNessuna valutazione finora

- Ejercicio Matrices 2002 D Y P TEMARIODocumento1 paginaEjercicio Matrices 2002 D Y P TEMARIOJulián FloresNessuna valutazione finora

- Taller Evaluativo Contabilidad 2020-1 (.Documento3 pagineTaller Evaluativo Contabilidad 2020-1 (.Jd RyoZNessuna valutazione finora

- Necesidad FinancieraDocumento3 pagineNecesidad Financierabrayan sabillonNessuna valutazione finora

- Evalué Financieramente Un Proyecto! Criterios Financieros BásicosDocumento14 pagineEvalué Financieramente Un Proyecto! Criterios Financieros BásicosDiego Céspedes Ramos80% (5)

- Estructura Flujos de Caja: Tipo de Serie VALOR ACTUAL (C), Elemento "K" de La SerieDocumento90 pagineEstructura Flujos de Caja: Tipo de Serie VALOR ACTUAL (C), Elemento "K" de La SerieMax Canela50% (2)

- Ejercicios de PreparaciónDocumento6 pagineEjercicios de PreparaciónDiego Garcia ArellanoNessuna valutazione finora

- Contabilidad en GuatemalaDocumento18 pagineContabilidad en GuatemalaFarah Catú100% (1)

- PPE La EconomicaDocumento31 paginePPE La EconomicaOlvin YucutéNessuna valutazione finora

- Examen IiDocumento35 pagineExamen IiJun Hasegawa LeonNessuna valutazione finora

- Ejercicio Contabilidad SDocumento3 pagineEjercicio Contabilidad SEcuagool CariamangaNessuna valutazione finora

- Caso Práctico Semana 11 - Renzo Daniel Anastacio PerezDocumento49 pagineCaso Práctico Semana 11 - Renzo Daniel Anastacio PerezRenzo Anastacio PerezNessuna valutazione finora

- Ejercicios Balance GeneralDocumento7 pagineEjercicios Balance GeneralBal Hdez100% (1)