Potrebbero piacerti anche

- TAREADocumento2 pagineTAREAKarito Loaiza CastañoNessuna valutazione finora

- Exel PDFDocumento3 pagineExel PDFLuisa Fernanda SeguraNessuna valutazione finora

- TAREADocumento2 pagineTAREAKarito Loaiza CastañoNessuna valutazione finora

- TAREADocumento2 pagineTAREAKarito Loaiza CastañoNessuna valutazione finora

- Envio 2020Documento1 paginaEnvio 2020Karito Loaiza CastañoNessuna valutazione finora

- Envio 2020Documento1 paginaEnvio 2020Karito Loaiza CastañoNessuna valutazione finora

- Actualización Tema 2 - Sistema Nacional ALA-CFTDocumento8 pagineActualización Tema 2 - Sistema Nacional ALA-CFTSteven Alexander Barrios HerreraNessuna valutazione finora

- Ley 1474 de 2011Documento89 pagineLey 1474 de 2011Kmilo AndresNessuna valutazione finora

- Actualización Tema 2 - Sistema Nacional ALA-CFTDocumento8 pagineActualización Tema 2 - Sistema Nacional ALA-CFTSteven Alexander Barrios HerreraNessuna valutazione finora

- Ley 1474 de 2011Documento89 pagineLey 1474 de 2011Kmilo AndresNessuna valutazione finora

- Informacion Modulo General 2015 LavadoDocumento71 pagineInformacion Modulo General 2015 LavadoMiguel Eduardo Espejo SierraNessuna valutazione finora

- Actualización Tema 2 - Sistema Nacional ALA-CFTDocumento8 pagineActualización Tema 2 - Sistema Nacional ALA-CFTSteven Alexander Barrios HerreraNessuna valutazione finora

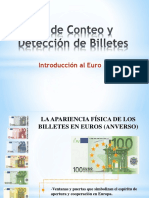

- Taller de Conteo y Deteccion de BilletesDocumento13 pagineTaller de Conteo y Deteccion de BilletesjavierNessuna valutazione finora

- Etica Feminista JaggarDocumento37 pagineEtica Feminista JaggarBarriguita RisueñaNessuna valutazione finora

- El Repartimiento Forzoso de Mercancías en México, Perú y Filipinas, MDocumento4 pagineEl Repartimiento Forzoso de Mercancías en México, Perú y Filipinas, MPaco Corona FloresNessuna valutazione finora

- Mandato Don Maximiliano Numero DOSDocumento2 pagineMandato Don Maximiliano Numero DOSriesp7Nessuna valutazione finora

- Curso de Líderes de MacabiDocumento12 pagineCurso de Líderes de MacabiAgustin MarcoffNessuna valutazione finora

- Solicitud Licencias Paternidad Nacido VivoDocumento2 pagineSolicitud Licencias Paternidad Nacido VivoDiego MartinezNessuna valutazione finora

- Apertura de Libro de ActasDocumento5 pagineApertura de Libro de ActasAlex Bazan Romero100% (1)

- Ciudadesintermedias0501 7464Documento373 pagineCiudadesintermedias0501 7464Jc GarcíaNessuna valutazione finora

- Consentida y Propuesta de LiquidacionDocumento1 paginaConsentida y Propuesta de LiquidacionJason RamirezNessuna valutazione finora

- Hopenhayn, Martin, León, Arturo & Franco, Rolando (2010) - Las Clases Medias en América Latina. Retrospectiva y Nuevas Tendencias PDFDocumento408 pagineHopenhayn, Martin, León, Arturo & Franco, Rolando (2010) - Las Clases Medias en América Latina. Retrospectiva y Nuevas Tendencias PDFjoaquín arrosamenaNessuna valutazione finora

- Mapa ConceptualDocumento5 pagineMapa Conceptuallaura100% (2)

- Ejemplo de InformeDocumento5 pagineEjemplo de Informeliliana castrillonNessuna valutazione finora

- Clasificación de Las ConstitucionesDocumento4 pagineClasificación de Las Constitucionesurbanicola01Nessuna valutazione finora

- Contratos MinerosDocumento10 pagineContratos MinerosfrankyNessuna valutazione finora

- BOE A 2019 18749 Consolidado PDFDocumento732 pagineBOE A 2019 18749 Consolidado PDFNoeliaNessuna valutazione finora

- Dragon MarketDocumento3 pagineDragon MarketFelipe NarbaizaNessuna valutazione finora

- HONORESDocumento2 pagineHONORESRocio TorresNessuna valutazione finora

- Ley 294 de 1996Documento9 pagineLey 294 de 1996Leonardo NoriegaNessuna valutazione finora

- Contrato Consignacion MercanciasDocumento3 pagineContrato Consignacion MercanciasGael AmadeoNessuna valutazione finora

- Iq421aqi2015 2Documento5 pagineIq421aqi2015 2brayanNessuna valutazione finora

- La Última LegiónDocumento3 pagineLa Última LegiónlascienciassocialesmNessuna valutazione finora

- (Eric Maple) - El Viejo Arte de La Curacion Ocultista PDFDocumento42 pagine(Eric Maple) - El Viejo Arte de La Curacion Ocultista PDFRodrigoSuárez100% (2)

- Tarea 2 - Modelo de La Gravedad Grupo 2Documento9 pagineTarea 2 - Modelo de La Gravedad Grupo 2Astrid benitezNessuna valutazione finora

- Revista Unsyar Diciembre 2019Documento24 pagineRevista Unsyar Diciembre 2019wiking militariaNessuna valutazione finora

- Enrique Zuleta Puceiro. Lectura 1Documento9 pagineEnrique Zuleta Puceiro. Lectura 1Roxana Guerrero SoteloNessuna valutazione finora

- LIQUIDACION DE HORAS EXTRAS AnaDocumento4 pagineLIQUIDACION DE HORAS EXTRAS AnaHenry Gomez100% (1)

- Oficio 023 2024 Minem Dger Dpro JPSDocumento1 paginaOficio 023 2024 Minem Dger Dpro JPSAlbert RamosNessuna valutazione finora

- Prestaciones SocialesDocumento12 paginePrestaciones Socialeskinanbu1930100% (2)

- Aprueban El Plan de Desarrollo Urbano Sostenible Moquegua Ordenanza No 009 2018 MPMN 1665642 1Documento96 pagineAprueban El Plan de Desarrollo Urbano Sostenible Moquegua Ordenanza No 009 2018 MPMN 1665642 1AraceliNessuna valutazione finora

- Carta Comite ElectoralDocumento4 pagineCarta Comite ElectoralLuis Alejandro AvilaNessuna valutazione finora