Potrebbero piacerti anche

- Trabajo Colaborativo 2. Legislación Comercial.Documento18 pagineTrabajo Colaborativo 2. Legislación Comercial.leidy camila ayalaNessuna valutazione finora

- Presentacion Del Curso LcytDocumento4 paginePresentacion Del Curso LcytMaria TorresNessuna valutazione finora

- Legislacion Comercial Act. Final.Documento6 pagineLegislacion Comercial Act. Final.leidy camila ayalaNessuna valutazione finora

- DocxDocumento9 pagineDocxLiliNessuna valutazione finora

- Fase Individual Trabajo Col 1 Comunidad Sociedad y CulturaDocumento12 pagineFase Individual Trabajo Col 1 Comunidad Sociedad y Culturaleidy camila ayalaNessuna valutazione finora

- Paso 3 Grupo No 46 1Documento34 paginePaso 3 Grupo No 46 1leidy camila ayalaNessuna valutazione finora

- Paso 2 Analisis de Caso Los Cambulos Grupo 66 4Documento10 paginePaso 2 Analisis de Caso Los Cambulos Grupo 66 4leidy camila ayalaNessuna valutazione finora

- Unidad 1 Fase 3 Debate Sobre El Presente y El Futuro de La Humanidad - AdrianaDocumento3 pagineUnidad 1 Fase 3 Debate Sobre El Presente y El Futuro de La Humanidad - Adrianaleidy camila ayalaNessuna valutazione finora

- Fase Individual Trabajo Col 1 Comunidad Sociedad y CulturaDocumento12 pagineFase Individual Trabajo Col 1 Comunidad Sociedad y Culturaleidy camila ayalaNessuna valutazione finora

- Descripcion CundinamarcaDocumento3 pagineDescripcion Cundinamarcaleidy camila ayalaNessuna valutazione finora

- Trabajo Final 1 ComunidadDocumento24 pagineTrabajo Final 1 Comunidadleidy camila ayalaNessuna valutazione finora

- Complemento Del Test.Documento1 paginaComplemento Del Test.leidy camila ayalaNessuna valutazione finora

- Estadística ComplejaDocumento3 pagineEstadística Complejaleidy camila ayalaNessuna valutazione finora

- Pantallazo Momento Dos Psicopatologia de La Adultez y La Vejez.Documento1 paginaPantallazo Momento Dos Psicopatologia de La Adultez y La Vejez.leidy camila ayalaNessuna valutazione finora

- Evaluacion Nacional Comunidad Sociedad y CulturaDocumento5 pagineEvaluacion Nacional Comunidad Sociedad y Culturaleidy camila ayalaNessuna valutazione finora

- Propuesta Intervencion Grupal Ingry AponteDocumento12 paginePropuesta Intervencion Grupal Ingry Aponteleidy camila ayalaNessuna valutazione finora

- Aporte Comunidad TC2Documento7 pagineAporte Comunidad TC2leidy camila ayalaNessuna valutazione finora

- Presentación1 Calculo David AcostaDocumento3 paginePresentación1 Calculo David Acostaleidy camila ayalaNessuna valutazione finora

- Trabajo Colaborativo 1 Grupo 404085 1 AnyelaDocumento16 pagineTrabajo Colaborativo 1 Grupo 404085 1 Anyelaleidy camila ayalaNessuna valutazione finora

- DocxDocumento9 pagineDocxLiliNessuna valutazione finora

- Trabajo Colaborativo 1 Grupo 404085 1 AnyelaDocumento16 pagineTrabajo Colaborativo 1 Grupo 404085 1 Anyelaleidy camila ayalaNessuna valutazione finora

- Historia de Las Canicas. Edgar Dueñas.Documento10 pagineHistoria de Las Canicas. Edgar Dueñas.leidy camila ayalaNessuna valutazione finora

- Habilidades Cognitivas Básicas Formación y Deterioro PDFDocumento349 pagineHabilidades Cognitivas Básicas Formación y Deterioro PDFEdjote AuccNessuna valutazione finora

- Aporte Trabajo Colaborativo Psicologia de Los GruposDocumento6 pagineAporte Trabajo Colaborativo Psicologia de Los Gruposleidy camila ayalaNessuna valutazione finora

- Pantallazo Trabajo Col 3 Psicopatologia de La Adultez y La VejezDocumento1 paginaPantallazo Trabajo Col 3 Psicopatologia de La Adultez y La Vejezleidy camila ayalaNessuna valutazione finora

- Psicologia de Los GuposDocumento9 paginePsicologia de Los Guposleidy camila ayalaNessuna valutazione finora

- Aporte 1 KettyDocumento2 pagineAporte 1 Kettyleidy camila ayalaNessuna valutazione finora

- EntrevDocumento10 pagineEntrevleidy camila ayalaNessuna valutazione finora

- Manejo de Productos PecuariosDocumento2 pagineManejo de Productos Pecuariosleidy camila ayalaNessuna valutazione finora

- Caso Práctico Gestión Contable Financiera - MBA URPDocumento1 paginaCaso Práctico Gestión Contable Financiera - MBA URPJorge LeguiaNessuna valutazione finora

- Emisor Issuer Fecha de Colocación Allocation Date: Titularizadora Colombiana S.ADocumento74 pagineEmisor Issuer Fecha de Colocación Allocation Date: Titularizadora Colombiana S.APaola RamosNessuna valutazione finora

- Contabilidad Basica 2Documento4 pagineContabilidad Basica 2Lore CeNessuna valutazione finora

- Taller de Costo de CapitalDocumento4 pagineTaller de Costo de CapitalSaira RodriguezNessuna valutazione finora

- Taller Operaciones Contables. Contabilidad 6 Actividad 5Documento8 pagineTaller Operaciones Contables. Contabilidad 6 Actividad 5Lorem LopezNessuna valutazione finora

- Estados Financieros-Practica SupervisadaDocumento21 pagineEstados Financieros-Practica SupervisadaJuan Fernando Estrada GarciaNessuna valutazione finora

- Prácticas contables en empresa de materialesDocumento22 paginePrácticas contables en empresa de materialessaulcokeNessuna valutazione finora

- Ejercicio RatiosDocumento4 pagineEjercicio RatiosMarta MenesesNessuna valutazione finora

- Avicola Triple ADocumento16 pagineAvicola Triple Adayanajimenez05Nessuna valutazione finora

- Caso Nike BienDocumento6 pagineCaso Nike Biennaye_gvoNessuna valutazione finora

- Caso del fraude financiero de ParmalatDocumento13 pagineCaso del fraude financiero de ParmalatStalin Xavier CalleNessuna valutazione finora

- IFRS en Chile y El Nuevo Compendio de Normas ContablesDocumento31 pagineIFRS en Chile y El Nuevo Compendio de Normas ContablesYerko Papic Radomir MardonesNessuna valutazione finora

- Caso Práctico Nic 2: SoluciónDocumento9 pagineCaso Práctico Nic 2: SoluciónNICOLLE ALEXANDRA RONCAL CABALLERONessuna valutazione finora

- Ejercicios Unidad 3Documento24 pagineEjercicios Unidad 3batalla gNessuna valutazione finora

- CASO WERBEL ResueltoDocumento3 pagineCASO WERBEL ResueltoRuben Ramos HuarocNessuna valutazione finora

- 3.2 Estudio de Capital Social ActualJDocumento41 pagine3.2 Estudio de Capital Social ActualJValentin Alberto Hernández Osorio57% (7)

- Auditoría financiera ferreteríaDocumento12 pagineAuditoría financiera ferreteríaWILSON PALOMINO LLAJARUNANessuna valutazione finora

- Actividad 5 - Quispe - HéctorDocumento13 pagineActividad 5 - Quispe - HéctorhecquispeNessuna valutazione finora

- Ejercicio 2.4 DatosDocumento3 pagineEjercicio 2.4 DatosDavid Chris Watson0% (1)

- Ejercicios Cooperativas ContabilidadDocumento11 pagineEjercicios Cooperativas ContabilidadAntonio Garcia100% (1)

- Presentacion de La Cuenta de Perdidas Y Ganancias Analitica Del P.G.CDocumento16 paginePresentacion de La Cuenta de Perdidas Y Ganancias Analitica Del P.G.CKely Chaparin PerezNessuna valutazione finora

- Apellido Nombre BalanceDocumento8 pagineApellido Nombre BalanceJhon AlvarezNessuna valutazione finora

- Estado de ResultadosDocumento1 paginaEstado de ResultadosJuan OreaNessuna valutazione finora

- Modalidades de evasión fiscal en ColombiaDocumento11 pagineModalidades de evasión fiscal en ColombiaJOHANA RAQUEL CHARRIS MORALESNessuna valutazione finora

- 2019 Flujo de EfectivoDocumento2 pagine2019 Flujo de EfectivoJhandry LojaNessuna valutazione finora

- Cierre QuiebraDocumento23 pagineCierre QuiebrabbbbNessuna valutazione finora

- Conversion de TasasDocumento26 pagineConversion de TasasLehia Puente StrangersNessuna valutazione finora

- Balanza de Comprobacion 2Documento6 pagineBalanza de Comprobacion 2abigailrockefellerNessuna valutazione finora

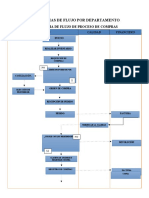

- DiagramasFlujoProcesosDocumento65 pagineDiagramasFlujoProcesosCarlos Andrés Burgos GuerreroNessuna valutazione finora

- Formulas Administracion FinancieraDocumento31 pagineFormulas Administracion FinancieraSantiago SeronelloNessuna valutazione finora