Potrebbero piacerti anche

- Archivo de CumplimientoDocumento40 pagineArchivo de CumplimientoAngelDionisioNessuna valutazione finora

- Fundamentos de Investigacion Manual CarmelitaDocumento91 pagineFundamentos de Investigacion Manual CarmelitaAsthrid CastilloNessuna valutazione finora

- Material de ApoyoDocumento9 pagineMaterial de ApoyoMaria Jose MoralesNessuna valutazione finora

- Las Normas Internacionales de AuditoriaDocumento54 pagineLas Normas Internacionales de AuditoriaLeon MartinezNessuna valutazione finora

- Presentacion Nia 210Documento11 paginePresentacion Nia 210SINDY ANEYDA GUERRERO ROJASNessuna valutazione finora

- Exposición de EvidenciasDocumento37 pagineExposición de EvidenciasKstephany Criollo CastrillonNessuna valutazione finora

- Nia 200Documento8 pagineNia 200LuisMarquezCornejo100% (1)

- Introducción a la Contaduría PúblicaDocumento21 pagineIntroducción a la Contaduría PúblicaBauNar VickyyNessuna valutazione finora

- Mapa Mental Nia 210 PDFDocumento4 pagineMapa Mental Nia 210 PDFMARVIN OTTONIEL GABRIEL ROJASNessuna valutazione finora

- 3.8 Formacion de Una Opinion y Dictamen Sobre Los Estados FinancierosDocumento12 pagine3.8 Formacion de Una Opinion y Dictamen Sobre Los Estados FinancierosFLORINA LEYVA ESPINOBARROSNessuna valutazione finora

- Auditoria FinancieraDocumento241 pagineAuditoria FinancieraAaron Lopez Cortes100% (1)

- LC 1528 180918 C Auditoria I Plan2016Documento63 pagineLC 1528 180918 C Auditoria I Plan2016Shreike Mendez RicoNessuna valutazione finora

- Normas de Ejecución Del TrabajoDocumento4 pagineNormas de Ejecución Del TrabajoJulio Garavito RojasNessuna valutazione finora

- Presupuesto OperativoDocumento4 paginePresupuesto OperativoVanessa JimenezNessuna valutazione finora

- Exposicion Nias 210Documento16 pagineExposicion Nias 210maria fernandezNessuna valutazione finora

- Requisitos y Partes Que Debe Tener Un Informe de Auditoría ForenseDocumento2 pagineRequisitos y Partes Que Debe Tener Un Informe de Auditoría ForenseMaria Jose Funez MoreiraNessuna valutazione finora

- Auditoria Operativa Generalidades y Fases-1 PDFDocumento23 pagineAuditoria Operativa Generalidades y Fases-1 PDFoscar aguirre100% (1)

- Generalidades de La Auditoria y Las Normas de Auditoria (NAGAS) 1Documento27 pagineGeneralidades de La Auditoria y Las Normas de Auditoria (NAGAS) 1Karen PintoNessuna valutazione finora

- Ensayo Boletin 4030Documento6 pagineEnsayo Boletin 4030Jokebed TorresNessuna valutazione finora

- Modulo de Auditoria FinancieraDocumento6 pagineModulo de Auditoria FinancieraLilianagc627Nessuna valutazione finora

- Libro Auditoria Practica Contenido ResumenDocumento24 pagineLibro Auditoria Practica Contenido ResumenRUBEN DAVILANessuna valutazione finora

- Técnicas y procedimientos de auditoría gubernamentalDocumento26 pagineTécnicas y procedimientos de auditoría gubernamentalYesser S.T.Nessuna valutazione finora

- Normas de AuditoríaDocumento39 pagineNormas de AuditoríaKatherine Melissa Loor PazNessuna valutazione finora

- Procedimientos, Pruebas, Tecnicas, Evidencias de Auditoria (Autoguardado)Documento41 pagineProcedimientos, Pruebas, Tecnicas, Evidencias de Auditoria (Autoguardado)Angela Quispe CamposNessuna valutazione finora

- Evidencias, Tecnicas y Procedimientos de AuditoriaDocumento24 pagineEvidencias, Tecnicas y Procedimientos de AuditoriaLis Cabrera MillaNessuna valutazione finora

- Planificacion PremilinarDocumento21 paginePlanificacion PremilinarDayana CastilloNessuna valutazione finora

- Modelo Maestría 2021 UcvDocumento45 pagineModelo Maestría 2021 UcvPsicología TrujilloNessuna valutazione finora

- Caso Completo - Resupuesto de Produccion 18-1228Documento6 pagineCaso Completo - Resupuesto de Produccion 18-1228Jose MatosNessuna valutazione finora

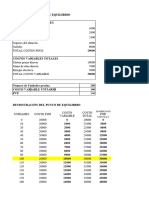

- Tarea 3 Punto de Equilibrio 07 de MayoDocumento10 pagineTarea 3 Punto de Equilibrio 07 de Mayoerick.orozcoNessuna valutazione finora

- Auditoria IIDocumento102 pagineAuditoria IIYahaira VasquezNessuna valutazione finora

- NIA 220 PresentaciónDocumento9 pagineNIA 220 PresentaciónElviz OrozcoNessuna valutazione finora

- Problemario ContabilidadDocumento40 pagineProblemario ContabilidadAli ErnestoNessuna valutazione finora

- Trabajo Final Auditoria.Documento14 pagineTrabajo Final Auditoria.Hugo Armando Rojas EnriquezNessuna valutazione finora

- BPL - Evaluación Parcial Módulo 1Documento1 paginaBPL - Evaluación Parcial Módulo 1Alejandra Gabriela Rodríguez DuránNessuna valutazione finora

- Boletin 3010Documento4 pagineBoletin 3010LupitaVarelaNessuna valutazione finora

- Paz - Jhoselyn - Tarea 5 - Sistema de Costo ABC - 6to A - DiapositivasDocumento18 paginePaz - Jhoselyn - Tarea 5 - Sistema de Costo ABC - 6to A - DiapositivasJhonny Coronel100% (1)

- Nia 250Documento7 pagineNia 250Eunice EscobarNessuna valutazione finora

- Técnicas Y Prácticas de Auditoría 1. NaturalezaDocumento9 pagineTécnicas Y Prácticas de Auditoría 1. NaturalezaCristian M MartinsNessuna valutazione finora

- Resumen Costos HistoricosDocumento2 pagineResumen Costos HistoricosW̵i̵l̵ ̵n̵e̵i̵r̵a̵ C̵h̵100% (1)

- UNIDAD 1 Generalidades AuditoriaDocumento123 pagineUNIDAD 1 Generalidades AuditoriaRomina SANessuna valutazione finora

- Opinión Con SalvedadesDocumento1 paginaOpinión Con Salvedadesmiguelina100% (1)

- Resumen Nia 230Documento3 pagineResumen Nia 230Laura PinedaNessuna valutazione finora

- Memorandum de PlaneamientoDocumento17 pagineMemorandum de PlaneamientoMekhelym Delhiza Cjuno QuispeNessuna valutazione finora

- Ejecucion de Auditoria PDFDocumento49 pagineEjecucion de Auditoria PDFDina HuaracaNessuna valutazione finora

- LC 1528 10106 A AuditoriaI V1Documento263 pagineLC 1528 10106 A AuditoriaI V1davidbadillo100% (1)

- Enfoque de La Auditoría IntegralDocumento28 pagineEnfoque de La Auditoría IntegralPabloAlejandroMartinezSilvaNessuna valutazione finora

- Ejercicios de Estados de Costos de Produccion y VentasDocumento14 pagineEjercicios de Estados de Costos de Produccion y VentasAdolfo CastrejónNessuna valutazione finora

- Cierre de La AuditoriaDocumento6 pagineCierre de La AuditoriaGustavo_neo230% (1)

- Muestreo en AuditoriaDocumento9 pagineMuestreo en AuditoriaDoris TuestaNessuna valutazione finora

- Auditoria FinancieraDocumento22 pagineAuditoria FinancieraMonica ValeriaNessuna valutazione finora

- Comités de Auditoria InternaDocumento6 pagineComités de Auditoria InternaPaul MoralesNessuna valutazione finora

- Contribuciones Indirectas Al Comercio Exterior PDFDocumento3 pagineContribuciones Indirectas Al Comercio Exterior PDFElisa AguilarNessuna valutazione finora

- Proyecto APNFD Analisis de Riesgo-EspDocumento18 pagineProyecto APNFD Analisis de Riesgo-EspRichard Salazar100% (1)

- Auditoria para Efectos Fiscales OkDocumento7 pagineAuditoria para Efectos Fiscales OkVioleta CamposNessuna valutazione finora

- Grupo 4 - Auditoria Del EfectivoDocumento51 pagineGrupo 4 - Auditoria Del EfectivoLuis PlasenciaNessuna valutazione finora

- Decisiones de La Administración FinancieraDocumento20 pagineDecisiones de La Administración FinancieraDarlyn Stephanie Gómez MoralesNessuna valutazione finora

- Unidad 4 - Papeles de TrabajoDocumento32 pagineUnidad 4 - Papeles de TrabajoGraciela Beatriz VelazcoNessuna valutazione finora

- Trabajo de Papeles de Trabajo AuditoriaDocumento47 pagineTrabajo de Papeles de Trabajo AuditoriaEliezer JoseNessuna valutazione finora

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteDa EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteNessuna valutazione finora

- Silabo 2020 I - DOCTRINAS Y NORMAS DE AUDITORIADocumento11 pagineSilabo 2020 I - DOCTRINAS Y NORMAS DE AUDITORIAkaren.blasdNessuna valutazione finora

- Mincetur InfoDocumento3 pagineMincetur InfoLeslie A'cNessuna valutazione finora

- KJHKJLDocumento7 pagineKJHKJLLeslie A'cNessuna valutazione finora

- INMUNOENSAYOSDocumento150 pagineINMUNOENSAYOSquimico clinico 27100% (16)

- Rhe10461973006e00126 PDFDocumento1 paginaRhe10461973006e00126 PDFLeslie A'cNessuna valutazione finora

- Market Dental PDFDocumento1 paginaMarket Dental PDFLeslie A'cNessuna valutazione finora

- ContactosporredDocumento1 paginaContactosporredAlison Maritza Quispe VasquezNessuna valutazione finora

- Rhe10461973006e00126 PDFDocumento1 paginaRhe10461973006e00126 PDFLeslie A'cNessuna valutazione finora

- ContactosporredDocumento1 paginaContactosporredAlison Maritza Quispe VasquezNessuna valutazione finora

- Informe de Observacion Del Riesgo de Lesiones Cortopunzantes PDFDocumento2 pagineInforme de Observacion Del Riesgo de Lesiones Cortopunzantes PDFLeslie A'cNessuna valutazione finora

- Clases Virtual CollageDocumento5 pagineClases Virtual CollageLeslie A'cNessuna valutazione finora

- Examen UNMSM 1Documento61 pagineExamen UNMSM 1Zona Pre100% (1)

- Informe de Observacion Del Riesgo de Lesiones Cortopunzantes PDFDocumento2 pagineInforme de Observacion Del Riesgo de Lesiones Cortopunzantes PDFLeslie A'cNessuna valutazione finora

- La Epistemología Contable Medioambiental, Análisis ProspectivoDocumento26 pagineLa Epistemología Contable Medioambiental, Análisis ProspectivoLeslie A'cNessuna valutazione finora

- Sol SM 09.03 PDFDocumento51 pagineSol SM 09.03 PDFxvidNessuna valutazione finora

- Examend e Admision San Marcos Sabado 2018 LLDocumento55 pagineExamend e Admision San Marcos Sabado 2018 LLmarceloNessuna valutazione finora

- Las BambasDocumento3 pagineLas BambasLeslie A'cNessuna valutazione finora

- UNMSM - SábadoDocumento56 pagineUNMSM - SábadoZona PreNessuna valutazione finora

- Silabo IMPUESTOS DIRECTOSDocumento8 pagineSilabo IMPUESTOS DIRECTOSLeslie A'c100% (1)

- Disposiciones TransitoriasDocumento9 pagineDisposiciones Transitoriaskyo262Nessuna valutazione finora

- TEMARIODocumento3 pagineTEMARIOLeslie A'cNessuna valutazione finora

- La Contabilidad Ambiental y Su Contribución en La Responsabilidad Social EmpresarialDocumento31 pagineLa Contabilidad Ambiental y Su Contribución en La Responsabilidad Social EmpresarialLeslie A'cNessuna valutazione finora

- Contabilidad Medioambiental y Desarrollo Sostenible en El Sector Turistico PDFDocumento515 pagineContabilidad Medioambiental y Desarrollo Sostenible en El Sector Turistico PDFLeslie A'cNessuna valutazione finora

- Reg PercepcionesDocumento41 pagineReg PercepcionesLeslie A'cNessuna valutazione finora

- Minera AndinaDocumento14 pagineMinera AndinaLeslie A'cNessuna valutazione finora

- Anexo 1 - Ct-2° 2020Documento2 pagineAnexo 1 - Ct-2° 2020MeryLoyolaNessuna valutazione finora

- Control de TareasDocumento1 paginaControl de TareasJesús Alejandro Ascencio RodríguezNessuna valutazione finora

- 9-Reseña Antelo La Falsa Antinomia Entre Enseñanza y AsistenciaDocumento2 pagine9-Reseña Antelo La Falsa Antinomia Entre Enseñanza y AsistenciaRomina AilenNessuna valutazione finora

- Modelo de Innovacion Social Urbe PDFDocumento19 pagineModelo de Innovacion Social Urbe PDFFredy Colpas CastilloNessuna valutazione finora

- Asignaturas Geomatica 2016 UNAM PDFDocumento403 pagineAsignaturas Geomatica 2016 UNAM PDFseldon_geuNessuna valutazione finora

- Carpeta Pedagogica - Gabriela Cuarite ValeroDocumento38 pagineCarpeta Pedagogica - Gabriela Cuarite Valerojhonatan martinezNessuna valutazione finora

- Documento (18) Tarea 3Documento2 pagineDocumento (18) Tarea 3el yochiNessuna valutazione finora

- Coaching MentoringDocumento2 pagineCoaching Mentoringmaria graciela mella ortizNessuna valutazione finora

- Cte Tercera SesionDocumento23 pagineCte Tercera SesionGriselda Guzman RamirezNessuna valutazione finora

- Guia1 CEEDocumento4 pagineGuia1 CEEArkal S Walters FNessuna valutazione finora

- Potencia Petareña Empañada Por La Web (Autoguardado)Documento108 paginePotencia Petareña Empañada Por La Web (Autoguardado)riggeratyNessuna valutazione finora

- AE038 Instrumentacion PDFDocumento11 pagineAE038 Instrumentacion PDFreynaldo garcia gonzalezNessuna valutazione finora

- Cooperador 157 Cuadernillo 1 CatequesisDocumento8 pagineCooperador 157 Cuadernillo 1 CatequesisAitorNessuna valutazione finora

- PDC NoviembreDocumento13 paginePDC NoviembreALVI MCNessuna valutazione finora

- Guía de Estudio Proceso Administrativo JCPB - 1Documento13 pagineGuía de Estudio Proceso Administrativo JCPB - 1Ariana GVNessuna valutazione finora

- Filosofía de La Educación. Idealismo. Materialismo. HumanismoDocumento52 pagineFilosofía de La Educación. Idealismo. Materialismo. HumanismoIsidro Calderon Lara78% (9)

- Psicologia de La ComunicacionDocumento59 paginePsicologia de La ComunicacionIvanBerriosNessuna valutazione finora

- Koppitz - Test Guestáltico Visomotor para NiñosDocumento267 pagineKoppitz - Test Guestáltico Visomotor para NiñosAye Army forever100% (2)

- La Mejor Del Aprendizaje Musical A Través Del Juego MusicalDocumento14 pagineLa Mejor Del Aprendizaje Musical A Través Del Juego MusicalAnonymous 48X7R0Nessuna valutazione finora

- FORMATO DE PLANEACION FCE I - OctDocumento9 pagineFORMATO DE PLANEACION FCE I - OctElizabeth UzgNessuna valutazione finora

- Saint Simon Catecismo Politico de Los Industriales PDFDocumento62 pagineSaint Simon Catecismo Politico de Los Industriales PDFISSACG74100% (1)

- Historia Del Siglo XXDocumento30 pagineHistoria Del Siglo XXDKDNessuna valutazione finora

- Ciclos Formativos de Grado SuperiorDocumento3 pagineCiclos Formativos de Grado Superiorchiquiori26Nessuna valutazione finora

- El Papel de La Psicología EducativaDocumento3 pagineEl Papel de La Psicología EducativaMontserrat100% (3)

- Currículum Vitae Cristian Reyes 2022Documento4 pagineCurrículum Vitae Cristian Reyes 2022JOHN PALACIOSNessuna valutazione finora

- Informe de Servicio Comunitario Izal - v3 - 16!2!16Documento20 pagineInforme de Servicio Comunitario Izal - v3 - 16!2!16Anonymous 5wqLZTEaNessuna valutazione finora

- Nuevas formas de organización laboral: flexibilidad y tecnologíaDocumento32 pagineNuevas formas de organización laboral: flexibilidad y tecnologíaRommy BuczerNessuna valutazione finora

- Manual TesistaDocumento109 pagineManual TesistacamilosarmiNessuna valutazione finora

- Grupo 2 Seminario en Limpio ADocumento56 pagineGrupo 2 Seminario en Limpio AJonatan RamirezNessuna valutazione finora