Potrebbero piacerti anche

- Sección 3 y 4 Niif PymesDocumento30 pagineSección 3 y 4 Niif PymesMartha OlayaNessuna valutazione finora

- Niif 10 Políticas Contables, Estimaciones y ErroresDocumento51 pagineNiif 10 Políticas Contables, Estimaciones y ErroresMartha OlayaNessuna valutazione finora

- Ética Del Profesional Contable Introducción Aplicaciones 24 AbrilDocumento6 pagineÉtica Del Profesional Contable Introducción Aplicaciones 24 AbrilMartha OlayaNessuna valutazione finora

- Corrección de Errores U OmisionesDocumento20 pagineCorrección de Errores U OmisionesMARTHA OLAYANessuna valutazione finora

- Transacciones y Registros ContablesDocumento21 pagineTransacciones y Registros ContablesMartha OlayaNessuna valutazione finora

- Nómina - ResumenDocumento3 pagineNómina - ResumenMartha OlayaNessuna valutazione finora

- Sociedades Comerciales en ColombiaDocumento15 pagineSociedades Comerciales en ColombiaMartha OlayaNessuna valutazione finora

- Niif 10 Políticas Contables, Estimaciones y ErroresDocumento51 pagineNiif 10 Políticas Contables, Estimaciones y ErroresMartha OlayaNessuna valutazione finora

- 1 Taller Instrumentos Financieros Costo Amortizado-Vr RazonableDocumento6 pagine1 Taller Instrumentos Financieros Costo Amortizado-Vr RazonableMartha OlayaNessuna valutazione finora

- Estados de Resultados Según La Actividad de La Empresa - Ley43Documento7 pagineEstados de Resultados Según La Actividad de La Empresa - Ley43Martha OlayaNessuna valutazione finora

- Aplicaciones 1corte - 2 Clase Fundamentos S.IDocumento16 pagineAplicaciones 1corte - 2 Clase Fundamentos S.IMartha OlayaNessuna valutazione finora

- Clases de Estados de Resultados-RetefuenteDocumento11 pagineClases de Estados de Resultados-RetefuenteMartha OlayaNessuna valutazione finora

- Marco Legal y Normativo Revisoria FiscalDocumento45 pagineMarco Legal y Normativo Revisoria FiscalMartha OlayaNessuna valutazione finora

- Concepto de Globalización - EmpresaDocumento16 pagineConcepto de Globalización - EmpresaMartha OlayaNessuna valutazione finora

- 3 Clase Aplicaciones Flujograma - Diagrama de FlujoDocumento24 pagine3 Clase Aplicaciones Flujograma - Diagrama de FlujoMartha OlayaNessuna valutazione finora

- Historia de La Revisoria FiscalDocumento43 pagineHistoria de La Revisoria FiscalHoneyghan DIAZ PEREZNessuna valutazione finora

- Historia de La AuditoriaDocumento7 pagineHistoria de La AuditoriaMartha OlayaNessuna valutazione finora

- Coso I y Coso IiDocumento36 pagineCoso I y Coso IiMartha OlayaNessuna valutazione finora

- Material para Sacar Clases RevisoriaDocumento80 pagineMaterial para Sacar Clases RevisoriaMartha OlayaNessuna valutazione finora

- 1 - Teología de La PalabraDocumento16 pagine1 - Teología de La PalabraMartha OlayaNessuna valutazione finora

- Código de Ética para Contadores 1Documento22 pagineCódigo de Ética para Contadores 1Martha OlayaNessuna valutazione finora

- Buscando A Dios (Modo de Compatibilidad) PDFDocumento16 pagineBuscando A Dios (Modo de Compatibilidad) PDFjzaragozaNessuna valutazione finora

- Aplicaciones Contables - Presentación JJDocumento99 pagineAplicaciones Contables - Presentación JJMartha OlayaNessuna valutazione finora

- Taller Sistemas de Valuación EstudiantesDocumento1 paginaTaller Sistemas de Valuación EstudiantesMartha OlayaNessuna valutazione finora

- INVENTARIOSDocumento38 pagineINVENTARIOSMartha OlayaNessuna valutazione finora

- Activos BiológicosDocumento13 pagineActivos BiológicosMartha Olaya100% (2)

- Clases de Estados de Resultados-RetefuenteDocumento11 pagineClases de Estados de Resultados-RetefuenteMartha OlayaNessuna valutazione finora

- Uni2 Act2 Tra Con1Documento1 paginaUni2 Act2 Tra Con1Martha Lucia Chambueta AriasNessuna valutazione finora

- Ejercicios Prácticos P.p.ye Nic 16 y Sección 17Documento13 pagineEjercicios Prácticos P.p.ye Nic 16 y Sección 17Martha Olaya100% (2)

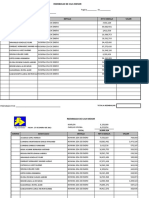

- Formato Reembolso de Caja MenorDocumento2 pagineFormato Reembolso de Caja MenorMartha OlayaNessuna valutazione finora

- PUD. PAQUETES CONTABLES de 2doDocumento7 paginePUD. PAQUETES CONTABLES de 2doOswaldo AriasNessuna valutazione finora

- Definicion y Origen de ContabilidadDocumento10 pagineDefinicion y Origen de Contabilidadalex coralNessuna valutazione finora

- Asistente Contable PDFDocumento19 pagineAsistente Contable PDFFernando Andrés Pérez AlarcónNessuna valutazione finora

- Calculo de Van y TirDocumento19 pagineCalculo de Van y TirRonal Perez MendezNessuna valutazione finora

- Analisis e Interpretación A Los Ee FFDocumento5 pagineAnalisis e Interpretación A Los Ee FFlaura marisol eguizabal blasNessuna valutazione finora

- Glosario de CostosDocumento53 pagineGlosario de Costosjuanluiselpollo2Nessuna valutazione finora

- Informe Final N°444 - 2018 Carabineros Pago Remuneraciones Personal de Carabineros de Chile - Diciembre 2019Documento83 pagineInforme Final N°444 - 2018 Carabineros Pago Remuneraciones Personal de Carabineros de Chile - Diciembre 2019gene f llerenaNessuna valutazione finora

- Fundamentos en Gestion IntegralDocumento13 pagineFundamentos en Gestion IntegralEyleen HerreraNessuna valutazione finora

- T2 - Act7 Mapa Conceptual - Definición e Importancia Del Balance General.Documento2 pagineT2 - Act7 Mapa Conceptual - Definición e Importancia Del Balance General.Alfonso CamachoNessuna valutazione finora

- Ley 145 de 1960Documento17 pagineLey 145 de 1960Contreras MichaelNessuna valutazione finora

- Balance Ovidio Oliveros CifuentesDocumento3 pagineBalance Ovidio Oliveros Cifuenteslau3654Nessuna valutazione finora

- Punto de Equilibrio OperativoDocumento5 paginePunto de Equilibrio OperativoWilton Albeiro Quiñones BermudezNessuna valutazione finora

- Responsabilidad Del ContadorDocumento3 pagineResponsabilidad Del ContadorAnonymous zkXyp9Nessuna valutazione finora

- HCD 01 20feb2017Documento16 pagineHCD 01 20feb2017ara_monNessuna valutazione finora

- Planteamiento Del ProblemaDocumento6 paginePlanteamiento Del ProblemaAlexiit'oOw ToOrres Iparraguii'rreNessuna valutazione finora

- La NIC 18 y Su Relación Con El Impuesto A La Renta - Act ContableDocumento63 pagineLa NIC 18 y Su Relación Con El Impuesto A La Renta - Act ContableroxanatsNessuna valutazione finora

- Lluvia de IdeasDocumento9 pagineLluvia de IdeasRobinsonAvila7Nessuna valutazione finora

- 2 Procedimiento Adquisicion de Medicamentos y Dispositivos MedicosDocumento11 pagine2 Procedimiento Adquisicion de Medicamentos y Dispositivos MedicosFabio CerqueraNessuna valutazione finora

- Sistemas de PólizasDocumento9 pagineSistemas de PólizasVannesa DelgadilloNessuna valutazione finora

- Informe Tecnico-Nic8Documento6 pagineInforme Tecnico-Nic8Evelin NajarroNessuna valutazione finora

- Organización Curricular de Cuarto Perito ContadorDocumento45 pagineOrganización Curricular de Cuarto Perito ContadorJorge Bocel100% (3)

- Iso 19011-2018Documento59 pagineIso 19011-2018mariela gamio macedoNessuna valutazione finora

- Cuadro Sinóptico SencilloDocumento6 pagineCuadro Sinóptico SencilloulisesNessuna valutazione finora

- Parte 2.2Documento2 pagineParte 2.2Alexis Estéfano Rodas TimanáNessuna valutazione finora

- Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDFDocumento31 pagineReglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDFAnonymous 4RQ241WB450% (2)

- Instrumentos Normativos - Auditoria de ServiciosDocumento11 pagineInstrumentos Normativos - Auditoria de ServiciosEDGAR50% (2)

- Contabilidad I - Manual.1441083165 PDFDocumento47 pagineContabilidad I - Manual.1441083165 PDFLys CristNessuna valutazione finora

- Cierre Contable y Fiscal Pymes Revision Febrero 2024 CASTperwebDocumento165 pagineCierre Contable y Fiscal Pymes Revision Febrero 2024 CASTperwebJuanjoCurtoRuéNessuna valutazione finora

- C11 - 03 - Presentación Profesor SalgadoDocumento18 pagineC11 - 03 - Presentación Profesor SalgadoRUBIELA POPAYAN MOGOLLONNessuna valutazione finora

- Punto 3 - MergedDocumento9 paginePunto 3 - MergedMirleyi Vergara HurtadoNessuna valutazione finora