Potrebbero piacerti anche

- Sodimac Gestion de AlmacenesDocumento13 pagineSodimac Gestion de AlmacenesGbto Cbr Mrno100% (3)

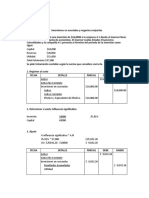

- Ejercicios de La NIC 28Documento3 pagineEjercicios de La NIC 28Roxi Vera83% (18)

- Ejercicio MPSDocumento2 pagineEjercicio MPSSegundo Macas100% (1)

- Trabajo Colaborativo 1Documento21 pagineTrabajo Colaborativo 1Laura Torres Castro75% (4)

- Unidad 3, Cuentas y Documentos Por Cobrar - Investigación en Equipos - Equipo 1Documento15 pagineUnidad 3, Cuentas y Documentos Por Cobrar - Investigación en Equipos - Equipo 1Sandra Sanchez100% (1)

- Ejercicio CarDocumento3 pagineEjercicio CarEnrique Díaz0% (1)

- Investigar Qué Es Un Plan de Manejo AmbientalDocumento2 pagineInvestigar Qué Es Un Plan de Manejo AmbientalGbto Cbr MrnoNessuna valutazione finora

- Grupo - 212031 - 10 - Fase 1Documento21 pagineGrupo - 212031 - 10 - Fase 1Gbto Cbr MrnoNessuna valutazione finora

- Fase 4 - Gilberto - Caballero - Moreno 1Documento22 pagineFase 4 - Gilberto - Caballero - Moreno 1Gbto Cbr MrnoNessuna valutazione finora

- Informe Final 1Documento27 pagineInforme Final 1Gbto Cbr MrnoNessuna valutazione finora

- Recurso HidricoDocumento4 pagineRecurso HidricoGbto Cbr MrnoNessuna valutazione finora

- Contaminación y Degradación AmbientalDocumento2 pagineContaminación y Degradación AmbientalGbto Cbr MrnoNessuna valutazione finora

- Tarea 5 - Lina - BermudezDocumento10 pagineTarea 5 - Lina - BermudezGbto Cbr MrnoNessuna valutazione finora

- Plantilla Paso 4 ArielBDDocumento47 paginePlantilla Paso 4 ArielBDGbto Cbr MrnoNessuna valutazione finora

- Grupo - 10 - 212031 - Fase 4 - Planificación de La Gestión AmbientalDocumento15 pagineGrupo - 10 - 212031 - Fase 4 - Planificación de La Gestión AmbientalGbto Cbr MrnoNessuna valutazione finora

- Plantilla Única de Trabajo - Paso4 - Johana OliverosDocumento52 paginePlantilla Única de Trabajo - Paso4 - Johana OliverosGbto Cbr MrnoNessuna valutazione finora

- Plantilla Única de Trabajo - Jerson FinalDocumento47 paginePlantilla Única de Trabajo - Jerson FinalGbto Cbr MrnoNessuna valutazione finora

- Fase 1Documento8 pagineFase 1Gbto Cbr MrnoNessuna valutazione finora

- Informe Final de La Práctica - GRUPO-212024 - 9Documento10 pagineInforme Final de La Práctica - GRUPO-212024 - 9Gbto Cbr MrnoNessuna valutazione finora

- Plantilla Única de Trabajo - Gilberto - CaballeroDocumento48 paginePlantilla Única de Trabajo - Gilberto - CaballeroGbto Cbr MrnoNessuna valutazione finora

- ResumenDocumento3 pagineResumenGbto Cbr MrnoNessuna valutazione finora

- Tarea 5 - Grupo - 112001 - 196Documento18 pagineTarea 5 - Grupo - 112001 - 196Gbto Cbr MrnoNessuna valutazione finora

- Tarea 5 - Gilberto - Caballero - Moreno1Documento14 pagineTarea 5 - Gilberto - Caballero - Moreno1Gbto Cbr MrnoNessuna valutazione finora

- Actividad 3.1Documento18 pagineActividad 3.1Gbto Cbr MrnoNessuna valutazione finora

- Gilberto Caballero 102016A 471Documento11 pagineGilberto Caballero 102016A 471GilbertNessuna valutazione finora

- Tarea - 4 - Grupo - 112001 - 196Documento23 pagineTarea - 4 - Grupo - 112001 - 196Gbto Cbr MrnoNessuna valutazione finora

- Tarea 1 - Grupo 4Documento16 pagineTarea 1 - Grupo 4Gbto Cbr MrnoNessuna valutazione finora

- Trabajo Fase 1 Isaac Martinez-Diseño Cadenas LogisticasDocumento11 pagineTrabajo Fase 1 Isaac Martinez-Diseño Cadenas LogisticasisaacNessuna valutazione finora

- Tarea 4 - Gilberto - Caballero - Moreno......Documento15 pagineTarea 4 - Gilberto - Caballero - Moreno......Gbto Cbr MrnoNessuna valutazione finora

- Tarea 2 - Grupo 4Documento41 pagineTarea 2 - Grupo 4Gbto Cbr MrnoNessuna valutazione finora

- SODIMAC PoliticasDocumento5 pagineSODIMAC PoliticasGbto Cbr Mrno100% (1)

- Gilberto - Caballero - 212066 - 18 - Phase 1Documento11 pagineGilberto - Caballero - 212066 - 18 - Phase 1Gbto Cbr MrnoNessuna valutazione finora

- Aporte JHON ALEXANDER NIÑO - Empresa SeleccionadaDocumento14 pagineAporte JHON ALEXANDER NIÑO - Empresa SeleccionadaGbto Cbr MrnoNessuna valutazione finora

- Homecenter SodimacDocumento4 pagineHomecenter SodimacGbto Cbr MrnoNessuna valutazione finora

- Estado de Resultado 1Documento2 pagineEstado de Resultado 1Yuliana A CardenasNessuna valutazione finora

- Cuentas AnualesDocumento54 pagineCuentas AnualesJulio LopezNessuna valutazione finora

- Plan de CuentasDocumento242 paginePlan de CuentasNatalia CayllahuaNessuna valutazione finora

- Guia de Aprrendizaje Fase PlaneacionDocumento41 pagineGuia de Aprrendizaje Fase Planeacionjulibeth fontalvo nietoNessuna valutazione finora

- Cuentas de OrdenDocumento8 pagineCuentas de OrdenGENESISNessuna valutazione finora

- Analisis financiero-UCVDocumento21 pagineAnalisis financiero-UCVAnonymous 1tskC3GV8Nessuna valutazione finora

- Ejercicios FinanzasDocumento20 pagineEjercicios FinanzasPatrickGiraldoPodestaNessuna valutazione finora

- Tratamiento Alternativo de Costos Financieros PDFDocumento7 pagineTratamiento Alternativo de Costos Financieros PDFRodrigo AlvaresNessuna valutazione finora

- Estructura de Un Proceso de Produccion-Galarza FloresDocumento6 pagineEstructura de Un Proceso de Produccion-Galarza FloresWilson Farinango NspNessuna valutazione finora

- Grencia Finaciera 1 EntregaDocumento13 pagineGrencia Finaciera 1 EntregaSophie ScarpettaNessuna valutazione finora

- 3.2 EoqDocumento28 pagine3.2 EoqJonathan Bautista100% (1)

- Caso Practico de Reduccionde Capital 11111Documento18 pagineCaso Practico de Reduccionde Capital 11111Mayy S Aranda ArandaNessuna valutazione finora

- La Iniciación en NIIFDocumento44 pagineLa Iniciación en NIIFFrank Carlos Colon PadillaNessuna valutazione finora

- Estado Financiero Los Portales 2021-2020Documento56 pagineEstado Financiero Los Portales 2021-2020ANANessuna valutazione finora

- TALLER DE APLICACIÓN Sena SergioDocumento2 pagineTALLER DE APLICACIÓN Sena Sergioandres felipe contrerasNessuna valutazione finora

- TS452 Parte 1 TemarioDocumento4 pagineTS452 Parte 1 TemarioeddimlunaNessuna valutazione finora

- Ejercicios Depreciaciones y Balance GeneralDocumento10 pagineEjercicios Depreciaciones y Balance GeneralAngel EscobedoNessuna valutazione finora

- Resumen I - Estados FinancierosDocumento22 pagineResumen I - Estados FinancierosWilmer Cotrado100% (1)

- Conta PreDocumento49 pagineConta PrefaroddriguezNessuna valutazione finora

- Tarea 4 de Analisis FinancieroDocumento5 pagineTarea 4 de Analisis Financierosaira Alberto De La CruzNessuna valutazione finora

- Activo, PAsivo y PatrimonioDocumento40 pagineActivo, PAsivo y PatrimonioJeyms Franco Canales AlbornozNessuna valutazione finora

- Estado de Flujo de Efectivo en Excel Metodo Directo e Indirecto ESTEDocumento4 pagineEstado de Flujo de Efectivo en Excel Metodo Directo e Indirecto ESTEJorge Arcenio Prado BrangoNessuna valutazione finora

- Guia 13Documento16 pagineGuia 13July SalgadoNessuna valutazione finora

- Microsoft Word - Prontuario de Razones SimplesDocumento2 pagineMicrosoft Word - Prontuario de Razones SimplesDiana AlvizurezNessuna valutazione finora

- Informe Análisis de Estados FinancierosDocumento33 pagineInforme Análisis de Estados FinancierosYesenia Chapoñan Aguilar100% (2)

- Guia 15 Propiedad Planta y EquipoDocumento30 pagineGuia 15 Propiedad Planta y Equipolaura rodriguez50% (4)