Potrebbero piacerti anche

- Plan de cuentas CPA nivelación 2019-1Documento5 paginePlan de cuentas CPA nivelación 2019-1Noelia Crespo100% (1)

- Examen I ParcialDocumento3 pagineExamen I ParcialVilarsAZapataNessuna valutazione finora

- Inventarios Nic 2 SEC 13 EXPERTODocumento29 pagineInventarios Nic 2 SEC 13 EXPERTOAndrea SuquilloNessuna valutazione finora

- Unidad Educativa Fiscomisional Ténica "Pacífico Cembranos": Prácticas EstudiantilesDocumento37 pagineUnidad Educativa Fiscomisional Ténica "Pacífico Cembranos": Prácticas EstudiantilesSteeven LópezNessuna valutazione finora

- Diferencias y SemejanzasDocumento2 pagineDiferencias y SemejanzasAndrea Catalina CUERVO MORA0% (1)

- Plan de cuentas NIIFDocumento15 paginePlan de cuentas NIIFSebastian T. CeballosNessuna valutazione finora

- Grupo 8 Libro II - 2023Documento10 pagineGrupo 8 Libro II - 2023Chriss Antonio Cárdenas TorresNessuna valutazione finora

- Foro de Costos EstandarDocumento5 pagineForo de Costos EstandarAlison BarretoNessuna valutazione finora

- Comprobantes internos: Facturas, boletas y másDocumento20 pagineComprobantes internos: Facturas, boletas y másCarla Massiel Rojas VegaNessuna valutazione finora

- Cuadro Conceptual NIIFDocumento12 pagineCuadro Conceptual NIIFCristian Eduardo Tovar PolaniaNessuna valutazione finora

- Ecuación ContableDocumento8 pagineEcuación ContableEddy Franz Bautista CondoriNessuna valutazione finora

- Software Contables MapasDocumento8 pagineSoftware Contables MapasMarlon Romero100% (3)

- 03 Costos Del ServicioDocumento32 pagine03 Costos Del ServicioYeltsin HansenNessuna valutazione finora

- Ejercicio Relación EF-PlantillaDocumento6 pagineEjercicio Relación EF-Plantillastiward BolañosNessuna valutazione finora

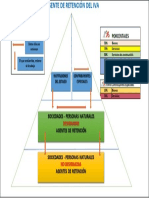

- Piramide de Retención IVA 2022Documento1 paginaPiramide de Retención IVA 2022cristina andrangoNessuna valutazione finora

- Ejercicio Contabilidad DEPORTESDocumento5 pagineEjercicio Contabilidad DEPORTESmikelNessuna valutazione finora

- Cuadro ComparativoDocumento5 pagineCuadro Comparativojenner espinozaNessuna valutazione finora

- Mapa Mental Equilibrio OrganizacionalDocumento1 paginaMapa Mental Equilibrio OrganizacionalESTEFFANY SAVIANNY SUAREZ ARREGOCES (:-)0% (1)

- MapaCostosProducciónServiciosClasificaciónComportamientoNICDocumento1 paginaMapaCostosProducciónServiciosClasificaciónComportamientoNICnerys vanegasNessuna valutazione finora

- Código Orgánico Monetario y FinancieroDocumento2 pagineCódigo Orgánico Monetario y FinancieroTlc EmprendeNessuna valutazione finora

- Foro 2 El Teletrabajo DCDocumento7 pagineForo 2 El Teletrabajo DCDania CastroNessuna valutazione finora

- Proyectos Tecnico en Contabilidad #3Documento27 pagineProyectos Tecnico en Contabilidad #3Tyrone GaiborNessuna valutazione finora

- Glosario Contable 40Documento5 pagineGlosario Contable 40Jhonatan Emiliano Figueroa0% (1)

- Ejercicios Practicos Sobre El Capitulo 6Documento1 paginaEjercicios Practicos Sobre El Capitulo 6JHONATAN SMIT TORRES LABRANessuna valutazione finora

- Agenda 1° A CONT Semana N 4Documento47 pagineAgenda 1° A CONT Semana N 4Xavi Xavi CarmunozNessuna valutazione finora

- Taller 7Documento3 pagineTaller 7Andrea LeguizamonNessuna valutazione finora

- Nic 2 InventariosDocumento8 pagineNic 2 InventariosSilvia SucelyNessuna valutazione finora

- Registro de transacciones en Libro Diario y Libro Mayor de contabilidadDocumento4 pagineRegistro de transacciones en Libro Diario y Libro Mayor de contabilidadAlejandro Vargas Soto100% (1)

- Lista de Chequeo Producto - Proy. NuevoDocumento9 pagineLista de Chequeo Producto - Proy. NuevoDANNY ALEXANDER PANCHE VICENTESNessuna valutazione finora

- DEPARTAMENTALIZACIÓNDocumento26 pagineDEPARTAMENTALIZACIÓNErick Mamani FloresNessuna valutazione finora

- MODULO 4 Efectivo y Equivalentes Al Efectivo PDFDocumento24 pagineMODULO 4 Efectivo y Equivalentes Al Efectivo PDFClarii HerreraNessuna valutazione finora

- Rubrica BalanceDocumento3 pagineRubrica BalancemakiNessuna valutazione finora

- Cargos DiferidosDocumento5 pagineCargos DiferidosJudith CastilloNessuna valutazione finora

- Cómo redactar un plan de negocios de capacitación en TIDocumento9 pagineCómo redactar un plan de negocios de capacitación en TIlokillo1994Nessuna valutazione finora

- Mapa Mental Ecuacion Contable y Partida DobleDocumento1 paginaMapa Mental Ecuacion Contable y Partida Dobleduvan rodriguez mezaNessuna valutazione finora

- La Ecuación ContableDocumento11 pagineLa Ecuación ContableJovel B. Garcia MendozaNessuna valutazione finora

- RIMPE - Preguntas FrecuentesDocumento4 pagineRIMPE - Preguntas FrecuentesDELIVERY VALLENessuna valutazione finora

- Formulario 102ADocumento2 pagineFormulario 102AAnita MichelNessuna valutazione finora

- Infografia de Auditoria Tributaria Graciela Tejada K1Documento3 pagineInfografia de Auditoria Tributaria Graciela Tejada K1Kevin Marcillo AlavaNessuna valutazione finora

- Grupo 10 - Atividad 3-Telaraña Activos No CorrientesDocumento6 pagineGrupo 10 - Atividad 3-Telaraña Activos No CorrientesDiana Alejandra Leguizamon SossaNessuna valutazione finora

- Principios Del Contador PublicoDocumento3 paginePrincipios Del Contador PublicoJosé Luis Ordinola TorresNessuna valutazione finora

- Cuestionario EeffDocumento18 pagineCuestionario EeffDAANTALENessuna valutazione finora

- Bienes Tarifa 12 y 0Documento16 pagineBienes Tarifa 12 y 0Cecilia Caiza0% (1)

- Trabajo Final - SEMINARIO DE NEGOCIOS - 3 Corte PDFDocumento92 pagineTrabajo Final - SEMINARIO DE NEGOCIOS - 3 Corte PDFFlor Marina Arias0% (1)

- RISE Ecuador - Régimen Impositivo SimplificadoDocumento31 pagineRISE Ecuador - Régimen Impositivo SimplificadoPauly Sánchez100% (1)

- Factor ProporcionalidadDocumento17 pagineFactor ProporcionalidadCarlos_Hugo_Me_1325100% (2)

- Tasa de interés, equilibrio internacional y factores claveDocumento11 pagineTasa de interés, equilibrio internacional y factores claveEdison YepezNessuna valutazione finora

- Importancia Del PucDocumento5 pagineImportancia Del PucVictoria VélezNessuna valutazione finora

- Anexo 5 Propiedad, Planta y Equipo.Documento8 pagineAnexo 5 Propiedad, Planta y Equipo.Paola GrauNessuna valutazione finora

- IVA en compras e IVA en ventas: definición, agentes de retención, porcentajes y excepcionesDocumento12 pagineIVA en compras e IVA en ventas: definición, agentes de retención, porcentajes y excepcionesEDWINNessuna valutazione finora

- ACA 2 Contabilidad de Activos y Pasivos NestléDocumento9 pagineACA 2 Contabilidad de Activos y Pasivos NestléMayi RodriguezNessuna valutazione finora

- Beneficios tributarios DianDocumento3 pagineBeneficios tributarios DianJUANNessuna valutazione finora

- Recursos #7-2do ContabilidadDocumento24 pagineRecursos #7-2do ContabilidadCaibe Perez DannyNessuna valutazione finora

- Foro Costos ABCDocumento5 pagineForo Costos ABCWilliam R. RamirezNessuna valutazione finora

- La Responsabilidad Civil Del Contador PublicoDocumento4 pagineLa Responsabilidad Civil Del Contador Publicoamrdx6890Nessuna valutazione finora

- NIC1-Presentación Estados FinancierosDocumento2 pagineNIC1-Presentación Estados FinancierosSheylaRamosVillanueva50% (2)

- Libro 22Documento37 pagineLibro 22Mayra Vanessa Uriarte MendozaNessuna valutazione finora

- Presentacion Power FinalizadaDocumento28 paginePresentacion Power FinalizadaMajito ValleNessuna valutazione finora

- Administracion Tributaria Actividad 5 1Documento11 pagineAdministracion Tributaria Actividad 5 1JEENIFER DAMARIS SALAZAR CHICHANDANessuna valutazione finora

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Da EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Nessuna valutazione finora

- IEP San Juan Bosco actividades 4° primariaDocumento6 pagineIEP San Juan Bosco actividades 4° primariaETHEL BRENDA FERNANDEZ CARRILLONessuna valutazione finora

- Curso Inglés Método Speed Hablar InglésDocumento3 pagineCurso Inglés Método Speed Hablar InglésLarissa AburtoNessuna valutazione finora

- Tecnología e Inovación en La Empresa PDFDocumento311 pagineTecnología e Inovación en La Empresa PDFmarcretana80% (5)

- Tarea 2-Daniel Hernandez-Trabajo de GradoDocumento23 pagineTarea 2-Daniel Hernandez-Trabajo de Gradodaniel heranandez100% (1)

- Plan de Clase Diaria Educación Física Atletismo. Nivel SecundarioDocumento2 paginePlan de Clase Diaria Educación Física Atletismo. Nivel SecundarioGregoris MendezNessuna valutazione finora

- Silabo BiologíaDocumento8 pagineSilabo BiologíaJorge Huaman AliagaNessuna valutazione finora

- Anexo 1 - Insumo 1 Ruta de Navegación.Documento14 pagineAnexo 1 - Insumo 1 Ruta de Navegación.Keynner KedondoNessuna valutazione finora

- Teoría e Inventiva MusicalDocumento5 pagineTeoría e Inventiva MusicalVicente UmpiérrezNessuna valutazione finora

- Fraudes Paranormales PDFDocumento271 pagineFraudes Paranormales PDFlacsuarezNessuna valutazione finora

- Programa Educativo PDFDocumento14 paginePrograma Educativo PDFFabrizio Galicia SanchezNessuna valutazione finora

- 182a9032 - Karen - Lilibeth - Linea Del TiempoDocumento3 pagine182a9032 - Karen - Lilibeth - Linea Del TiempoKaren MartinezNessuna valutazione finora

- Agenda de Aprendizaje M5 - NeuropsicologíaDocumento3 pagineAgenda de Aprendizaje M5 - NeuropsicologíaMariano FazziniNessuna valutazione finora

- Acompañamiento psicosocial en escenarios de violenciaDocumento12 pagineAcompañamiento psicosocial en escenarios de violenciaAlfonso Gonzalez LopezNessuna valutazione finora

- Caracterizacion de EstudianteDocumento1 paginaCaracterizacion de Estudiantenebi lope100% (1)

- Historieta Campaña NacionalDocumento129 pagineHistorieta Campaña NacionalSeidy NajeraNessuna valutazione finora

- El Vivir BienDocumento10 pagineEl Vivir BienRoss AlaNessuna valutazione finora

- Gnoseología - Epistemología - Metodología - Enrique HuertaDocumento42 pagineGnoseología - Epistemología - Metodología - Enrique HuertaEnrique Huerta Berríos100% (1)

- Eje Tematico Desarrollo Social 2021 Presentado Por La Gerencia Social PDFDocumento84 pagineEje Tematico Desarrollo Social 2021 Presentado Por La Gerencia Social PDFWilson Enrique HuarcayaNessuna valutazione finora

- Filósofos y educaciónDocumento16 pagineFilósofos y educaciónMiichæl MatëǿNessuna valutazione finora

- Pherrera,+Editor a+de+La+Revista,+Artículo Remdelacion La Matriz56-58Documento3 paginePherrera,+Editor a+de+La+Revista,+Artículo Remdelacion La Matriz56-58andres opazoNessuna valutazione finora

- Carta Descriptiva MatemáticasDocumento13 pagineCarta Descriptiva MatemáticasLuis VerduzcoNessuna valutazione finora

- Contrato de FranquiciaDocumento19 pagineContrato de FranquiciaLyane Liz100% (1)

- Plan Licenciatura en Educacion InicialDocumento29 paginePlan Licenciatura en Educacion InicialIgnacio MagallanesNessuna valutazione finora

- Psicologia EcovialDocumento49 paginePsicologia EcovialJavi JavierNessuna valutazione finora

- EBC-003 - Educación Basada en Competencias Principios GeneralesDocumento14 pagineEBC-003 - Educación Basada en Competencias Principios GeneralesanaNessuna valutazione finora

- Reglamento Interno 2014-2015Documento1 paginaReglamento Interno 2014-2015Ramon FloresNessuna valutazione finora

- Test 16pf - PostulanteDocumento8 pagineTest 16pf - PostulanteGuido RodriguezNessuna valutazione finora

- El Paradigma de La Construccion y La Transformacion CriticaDocumento2 pagineEl Paradigma de La Construccion y La Transformacion CriticaAndyZapata100% (2)

- Evaluacion EceDocumento4 pagineEvaluacion EceFiori Díaz GarcíaNessuna valutazione finora

- La Eficiencia Energetica en El PerúDocumento48 pagineLa Eficiencia Energetica en El PerúelmerNessuna valutazione finora