Potrebbero piacerti anche

- Antologia Etica Militar IDocumento42 pagineAntologia Etica Militar IChristian Garcia100% (1)

- Arbol ProblemaDocumento5 pagineArbol ProblemaMayerly CALA SANABRIANessuna valutazione finora

- Arbol ProblemaDocumento5 pagineArbol ProblemaMayerly CALA SANABRIANessuna valutazione finora

- Contrato de Cesión de DerechosDocumento4 pagineContrato de Cesión de Derechosronald odin100% (1)

- Presentación - en Directo Con OSCE - Intervención Económica en Las Obras PúblicasDocumento32 paginePresentación - en Directo Con OSCE - Intervención Económica en Las Obras PúblicasGian Pierre Cango DomínguezNessuna valutazione finora

- Caso Práctico Nicc1Documento4 pagineCaso Práctico Nicc1Mayerly CALA SANABRIANessuna valutazione finora

- ESTILOS DE CRIANZA - Taller - YuraDocumento14 pagineESTILOS DE CRIANZA - Taller - YuraIVAN ALCALDENessuna valutazione finora

- CrucigramaDocumento4 pagineCrucigramaMayerly CALA SANABRIANessuna valutazione finora

- Presentacion PrezziDocumento3 paginePresentacion PrezziMayerly CALA SANABRIANessuna valutazione finora

- Appol DatosDocumento179 pagineAppol Datosapi-509992054Nessuna valutazione finora

- Analisis de ProductoDocumento4 pagineAnalisis de ProductoMayerly CALA SANABRIANessuna valutazione finora

- Piloto de Auditoria TributariaDocumento10 paginePiloto de Auditoria TributariaMayerly CALA SANABRIANessuna valutazione finora

- Taller Power PivotDocumento6 pagineTaller Power PivotMayerly CALA SANABRIANessuna valutazione finora

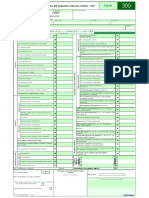

- Tributaria Formulario 110Documento9 pagineTributaria Formulario 110Mayerly CALA SANABRIANessuna valutazione finora

- Cuadro Comparativo Revisoria FiscalDocumento12 pagineCuadro Comparativo Revisoria FiscalMayerly CALA SANABRIANessuna valutazione finora

- Riesgos InformáticosDocumento7 pagineRiesgos InformáticosMayerly CALA SANABRIANessuna valutazione finora

- Legislacion Lab CuadroDocumento4 pagineLegislacion Lab CuadroMayerly CALA SANABRIANessuna valutazione finora

- Ibm SaDocumento9 pagineIbm SaMayerly CALA SANABRIANessuna valutazione finora

- Taller 1claseDocumento7 pagineTaller 1claseMayerly CALA SANABRIANessuna valutazione finora

- ANALISIS FINANCIERO Actividad 2 COLABORATIVADocumento7 pagineANALISIS FINANCIERO Actividad 2 COLABORATIVAMayerly CALA SANABRIANessuna valutazione finora

- MaestraDocumento4 pagineMaestraAura Rosa FONSECA PINEDANessuna valutazione finora

- Micro 12Documento2 pagineMicro 12Mayerly CALA SANABRIANessuna valutazione finora

- Iva TrributariaDocumento6 pagineIva TrributariaMayerly CALA SANABRIANessuna valutazione finora

- Catedra de PazDocumento9 pagineCatedra de PazMayerly CALA SANABRIANessuna valutazione finora

- Ensayo Reflexivo El DerechoDocumento7 pagineEnsayo Reflexivo El DerechoMayerly CALA SANABRIANessuna valutazione finora

- Anexo 9. Hoja de Vida Indicadores. INNovacluster 2.0Documento4 pagineAnexo 9. Hoja de Vida Indicadores. INNovacluster 2.0Mayerly CALA SANABRIANessuna valutazione finora

- Actividad 4 Formulacion de ProyectoDocumento6 pagineActividad 4 Formulacion de ProyectoMayerly CALA SANABRIANessuna valutazione finora

- Taller Resolución de Casos de Revisoría FiscalDocumento7 pagineTaller Resolución de Casos de Revisoría FiscalMayerly CALA SANABRIANessuna valutazione finora

- Anexo 9. Hoja de Vida Indicadores. INNovacluster 2.0Documento4 pagineAnexo 9. Hoja de Vida Indicadores. INNovacluster 2.0Mayerly CALA SANABRIANessuna valutazione finora

- Tributaria Caso 1 y 2Documento18 pagineTributaria Caso 1 y 2Mayerly CALA SANABRIANessuna valutazione finora

- Codigo de EticaDocumento6 pagineCodigo de EticaMayerly CALA SANABRIANessuna valutazione finora

- Catedra de PazDocumento9 pagineCatedra de PazMayerly CALA SANABRIANessuna valutazione finora

- AUDITORIA DE UN GRUPO CON SUCURSALES Febrero 11 de 2021Documento5 pagineAUDITORIA DE UN GRUPO CON SUCURSALES Febrero 11 de 2021Mayerly CALA SANABRIANessuna valutazione finora

- Cecar Presentacion Etica Ucc Oct 9 2019Documento49 pagineCecar Presentacion Etica Ucc Oct 9 2019Juan Ruben Rodriguez CalderonNessuna valutazione finora

- Anexo 1 BrunellaDocumento1 paginaAnexo 1 BrunellaYe SiNessuna valutazione finora

- Monografía - Filosofia Maria Fernanda BessaDocumento21 pagineMonografía - Filosofia Maria Fernanda BessaMiriam Hernández AguilarNessuna valutazione finora

- Acsac SGSST Ds Ca - Compromiso de AcatamientoDocumento2 pagineAcsac SGSST Ds Ca - Compromiso de AcatamientoJohann Tinco TocasNessuna valutazione finora

- Anexos Contrato Docente 2022Documento9 pagineAnexos Contrato Docente 2022Vedg DulantoNessuna valutazione finora

- Silabos Ética y MoralDocumento11 pagineSilabos Ética y Moralluis angelNessuna valutazione finora

- Gestion Ambiental: Universidad Nacional "San Luis Gonzaga"Documento28 pagineGestion Ambiental: Universidad Nacional "San Luis Gonzaga"Sergio Quijandria MoranNessuna valutazione finora

- Los Periódicos Han Enfatizado Demasiado La Tasa de Muertes Violentas en Huaraz para Este AñoDocumento2 pagineLos Periódicos Han Enfatizado Demasiado La Tasa de Muertes Violentas en Huaraz para Este AñoNeider RuizNessuna valutazione finora

- Características Del Derecho MercantilDocumento2 pagineCaracterísticas Del Derecho MercantilALEXANDER FERNANDO RODRIGUEZ LOPEZNessuna valutazione finora

- Cartas TaniaDocumento8 pagineCartas TaniaTania Daelyn FloresNessuna valutazione finora

- Acta Audiencia DescargoDocumento3 pagineActa Audiencia DescargoKevin ZelayaNessuna valutazione finora

- Toma de Decisiones HeidyDocumento91 pagineToma de Decisiones HeidyXimena Peralta M.Nessuna valutazione finora

- Solicitud Edith RatificaciónDocumento2 pagineSolicitud Edith RatificaciónvicoinfNessuna valutazione finora

- RafaelAguilarFlores A1u2Documento5 pagineRafaelAguilarFlores A1u2Lic. Rafael Aguilar Flores SXNessuna valutazione finora

- Argumentos Juridicos TareaDocumento4 pagineArgumentos Juridicos TareaALAN JAIR PALACIOS SAGRERONessuna valutazione finora

- LetrasDocumento3 pagineLetrascarlos vasquezNessuna valutazione finora

- Catedra Ecci 1 CorteDocumento2 pagineCatedra Ecci 1 CorteHUGO MARIO SANCHEZ SALAZARNessuna valutazione finora

- Justicia Adaptada A La Infancia Perspectivas y Experiencias de Los ProfesionalesDocumento20 pagineJusticia Adaptada A La Infancia Perspectivas y Experiencias de Los ProfesionalesLetty CordovaNessuna valutazione finora

- Unidad I - Tema I - Historia Del Derecho RomanoDocumento19 pagineUnidad I - Tema I - Historia Del Derecho Romanopcontreras.asesoriaNessuna valutazione finora

- Fichas de AutorizacionesDocumento3 pagineFichas de AutorizacionesFreddy CajamarcaNessuna valutazione finora

- 4° DPCC - Actv.02-Unid.3 2023Documento5 pagine4° DPCC - Actv.02-Unid.3 2023Vicky Lopez100% (1)

- Taxonomia EticaDocumento5 pagineTaxonomia EticaJesús David Gelvez GómezNessuna valutazione finora

- D1 A2 SESIÓN ¿Cómo Decidimos en El Día A DíaDocumento7 pagineD1 A2 SESIÓN ¿Cómo Decidimos en El Día A DíaRogelio Leonardo Yataco SotilNessuna valutazione finora

- La Transición Del Derecho Con Las Leyes de Las Xii TablasDocumento8 pagineLa Transición Del Derecho Con Las Leyes de Las Xii TablasShantal CeferinoNessuna valutazione finora

- COMPRA VENTA DE DERECHOS - Huanuco 2Documento2 pagineCOMPRA VENTA DE DERECHOS - Huanuco 2NOTARÍA MENDOZANessuna valutazione finora

- Trabajo 3 DPDocumento1 paginaTrabajo 3 DPMindy Olguin SilvaNessuna valutazione finora

- Modelo Derecho de PeticionDocumento2 pagineModelo Derecho de PeticionBrayanAndresSalasDimateNessuna valutazione finora