Potrebbero piacerti anche

- Resumen y Ensayo Recuperacion de CarteraDocumento5 pagineResumen y Ensayo Recuperacion de CarteraENRIQUE ARTURO PAYERAS ALARCONNessuna valutazione finora

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDa EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoNessuna valutazione finora

- Caso 2Documento2 pagineCaso 2Justin Steeven Cedillo LalanguiNessuna valutazione finora

- Historia de La BancaDocumento12 pagineHistoria de La BancaThalia SaloméNessuna valutazione finora

- MAPAS CONCEPTUALES CAPITULO 2 MANKIW (Autoguardado) 2Documento12 pagineMAPAS CONCEPTUALES CAPITULO 2 MANKIW (Autoguardado) 2marianella barrancoNessuna valutazione finora

- Operaciones PasivasDocumento22 pagineOperaciones PasivasTony MacedoNessuna valutazione finora

- La Sociedad Salvadoreña en La Actualidad Situación Actual de La Sociedad SalvadoreñaDocumento6 pagineLa Sociedad Salvadoreña en La Actualidad Situación Actual de La Sociedad Salvadoreñaeben137Nessuna valutazione finora

- Industria Lojana de Especerías Ile C.ADocumento17 pagineIndustria Lojana de Especerías Ile C.AChris ChiquitínNessuna valutazione finora

- Contrato de AlquilerDocumento3 pagineContrato de AlquilerGla RodasNessuna valutazione finora

- Los Ajustes y Reclasificaciones ContablesDocumento16 pagineLos Ajustes y Reclasificaciones Contables12163542186532187356Nessuna valutazione finora

- GFA Guia #1 BonosDocumento5 pagineGFA Guia #1 BonosBrandon Jair Flores Velasquez0% (1)

- Analisis Del Caso FilanbancoDocumento3 pagineAnalisis Del Caso FilanbancoMaria Jose Funez MoreiraNessuna valutazione finora

- Competencia MonopolísticaDocumento14 pagineCompetencia MonopolísticaMargaret Santana Medina100% (1)

- AcertijosDocumento2 pagineAcertijosMario PumarolNessuna valutazione finora

- ADM-231 Ejercicios de Anualidades para RepasarDocumento3 pagineADM-231 Ejercicios de Anualidades para RepasarMarino Hernández BritoNessuna valutazione finora

- Anàlisis A Los PcgaDocumento5 pagineAnàlisis A Los Pcgaflopon19680% (1)

- Guia 3 Probabilidad Amr PDFDocumento3 pagineGuia 3 Probabilidad Amr PDFDaniela GonzalezNessuna valutazione finora

- Integración PresupuestariaDocumento4 pagineIntegración PresupuestariaErick MorenoNessuna valutazione finora

- Marco Conceptual Estados FinancierosDocumento2 pagineMarco Conceptual Estados FinancierosTatiana CruzNessuna valutazione finora

- Folleto NiasDocumento2 pagineFolleto NiasViví E100% (1)

- Historia de Los Tributos en El Perú - Grupo 1Documento25 pagineHistoria de Los Tributos en El Perú - Grupo 1samantha aguirre mooreNessuna valutazione finora

- Para RespuesstasDocumento4 paginePara RespuesstasHenry CondoriNessuna valutazione finora

- Grupos EconomicosDocumento45 pagineGrupos EconomicosDiego ChimoyNessuna valutazione finora

- Reglamento de FoliaciónDocumento4 pagineReglamento de FoliaciónMary MorenoNessuna valutazione finora

- Cuadro (Asuntos Conciliables y No Conciliables)Documento3 pagineCuadro (Asuntos Conciliables y No Conciliables)Orlando TorresNessuna valutazione finora

- Operaciones ContingentesDocumento9 pagineOperaciones Contingentesdidima espinozaNessuna valutazione finora

- Organigrama DGIDocumento12 pagineOrganigrama DGILeonel MartínezNessuna valutazione finora

- Los Títulos ValorDocumento25 pagineLos Títulos ValorAnonymous y2lWr5Nessuna valutazione finora

- Ejemplo de Monografia 1Documento21 pagineEjemplo de Monografia 1Geronimo Segovia CcasañiNessuna valutazione finora

- Triptico1 A4Documento2 pagineTriptico1 A4Linda Leida GomezNessuna valutazione finora

- Metodologia - Peritaje ContableDocumento43 pagineMetodologia - Peritaje Contablegustitos del curaNessuna valutazione finora

- Evolucion Del DineroDocumento6 pagineEvolucion Del DineroJanet Chavez GonzalesNessuna valutazione finora

- Taller 1-ADocumento2 pagineTaller 1-ASalvador NickNessuna valutazione finora

- Violencia Familiar 1. IntroducciónDocumento6 pagineViolencia Familiar 1. IntroducciónDiego Fernando Granados BrustonNessuna valutazione finora

- EL HOMBRE MEDIOCRE 2 ResumenDocumento7 pagineEL HOMBRE MEDIOCRE 2 ResumenKellyPaz100% (1)

- Banco de La Producción S.A. ProdubancoDocumento23 pagineBanco de La Producción S.A. ProdubancoStLincito VTNessuna valutazione finora

- Politica Monetaria en El PeruDocumento18 paginePolitica Monetaria en El PeruCesar Huerta BenitezNessuna valutazione finora

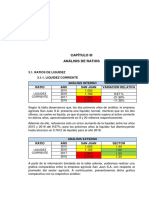

- CAPÍTULO III - Ratios de LiquidezDocumento4 pagineCAPÍTULO III - Ratios de LiquidezJUNIOR DOMINGUEZ MARQUEZNessuna valutazione finora

- Contabilidad GerencialDocumento19 pagineContabilidad GerencialRené Bustos CastilloNessuna valutazione finora

- Plantilla Dua Documento Unico AdministrativoDocumento4 paginePlantilla Dua Documento Unico Administrativobrendalizeth saavedramayo100% (1)

- Compendio Realidad Nacional Unidad # 2 Tema # 2Documento30 pagineCompendio Realidad Nacional Unidad # 2 Tema # 2ZianiNessuna valutazione finora

- Auditoría ForenseDocumento17 pagineAuditoría ForenseUBILDANessuna valutazione finora

- Bancaria Contabilidad 17 18Documento5 pagineBancaria Contabilidad 17 18Abel MuñozNessuna valutazione finora

- 6 TadaDocumento184 pagine6 TadaKarlozParedesQuezadaNessuna valutazione finora

- Compras y Cuentas AfinesDocumento3 pagineCompras y Cuentas AfinesNANCY URIBENessuna valutazione finora

- 1 Ejerc Equivalencia Billetes 35Documento4 pagine1 Ejerc Equivalencia Billetes 35Jesús Jesús JesúsNessuna valutazione finora

- El Modo en Que Vemos El Problema Es El ProblemaDocumento10 pagineEl Modo en Que Vemos El Problema Es El ProblemaYOLANDA SHAKIRA MALCA ILATOMANessuna valutazione finora

- Seccion 20 NIIF PymesDocumento1 paginaSeccion 20 NIIF PymesPacoNessuna valutazione finora

- Banco La PrevisoraDocumento284 pagineBanco La PrevisoraCarla Vargas100% (1)

- Macro Magnitudes Nominales y RealesDocumento2 pagineMacro Magnitudes Nominales y RealesMentortrabajosNessuna valutazione finora

- Ejemplo de Poblacion y MuestraDocumento3 pagineEjemplo de Poblacion y Muestraerika gutierrezNessuna valutazione finora

- Responsabilidades Del AuditorDocumento4 pagineResponsabilidades Del AuditorCluver YapuraNessuna valutazione finora

- Ejercicios Aversión Al Riesgo 2017Documento4 pagineEjercicios Aversión Al Riesgo 2017ANDREA STEFANIA RODAS PAZMIÑONessuna valutazione finora

- Sas-Grupo 4Documento28 pagineSas-Grupo 4Olenka LazaroNessuna valutazione finora

- Documentos Por CobrarDocumento3 pagineDocumentos Por CobrarMeybis marin0% (1)

- Iva 1Documento43 pagineIva 1Daniel PeraltaNessuna valutazione finora

- Unidad III Auditoria Del Efectivo en BancoDocumento10 pagineUnidad III Auditoria Del Efectivo en Bancoyelitza escalanteNessuna valutazione finora

- CONCILIACIONnBANCARIAn2020 955e73bb5f85d6cDocumento23 pagineCONCILIACIONnBANCARIAn2020 955e73bb5f85d6c¡¡Jorge NitalesNessuna valutazione finora

- 4 Bancos y Conciliación BancariaDocumento17 pagine4 Bancos y Conciliación BancariaLina Maria polo de la hozNessuna valutazione finora

- Solicitudes - Emision - AccionesDocumento2 pagineSolicitudes - Emision - AccionesDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- Ef, 022Documento5 pagineEf, 022Daniel Osvaldo Tubac RiveraNessuna valutazione finora

- NIIF Aplicadas Empresa ArtesanalDocumento48 pagineNIIF Aplicadas Empresa ArtesanalDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- Unidad 7 2021Documento89 pagineUnidad 7 2021Daniel Osvaldo Tubac RiveraNessuna valutazione finora

- PDF Caso Practico Nia 402 - CompressDocumento56 paginePDF Caso Practico Nia 402 - CompressDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- Traje Típico de Alta VerapazDocumento8 pagineTraje Típico de Alta VerapazDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- Nia 250Documento6 pagineNia 250Daniel Osvaldo Tubac RiveraNessuna valutazione finora

- 3.1.3 AlmacénDocumento21 pagine3.1.3 AlmacénDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- Empresas Sin Nit Ver 1.5 SatDocumento2 pagineEmpresas Sin Nit Ver 1.5 SatDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- Tipos de CarneDocumento4 pagineTipos de CarneDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- VitaminasDocumento8 pagineVitaminasDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- Poder EjecutivoDocumento3 paginePoder EjecutivoDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- AdverbioDocumento2 pagineAdverbioDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- Cultura RomanaDocumento4 pagineCultura RomanaDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- 3.4 Aspectos Relevantes Del Decreto 16-2017, Ley de Alimentación EscolarDocumento4 pagine3.4 Aspectos Relevantes Del Decreto 16-2017, Ley de Alimentación EscolarDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- (OBSERVACIONES) INFORME FINAL GRUPO No10 CPA 2020Documento104 pagine(OBSERVACIONES) INFORME FINAL GRUPO No10 CPA 2020Daniel Osvaldo Tubac RiveraNessuna valutazione finora

- PT InventarioDocumento17 paginePT InventarioDaniel Osvaldo Tubac Rivera100% (1)

- Hoja 4Documento5 pagineHoja 4Daniel Osvaldo Tubac RiveraNessuna valutazione finora

- Lab. # 2 La Manzana Sana ResueltoDocumento14 pagineLab. # 2 La Manzana Sana ResueltoDaniel Osvaldo Tubac Rivera100% (1)

- Hoja 2Documento3 pagineHoja 2Daniel Osvaldo Tubac RiveraNessuna valutazione finora

- Audi Material de ApoyoDocumento28 pagineAudi Material de ApoyoDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- Informe Audi 4Documento4 pagineInforme Audi 4Daniel Osvaldo Tubac RiveraNessuna valutazione finora

- Teoría Del Triángulo Del Fraude y Teoría Del Diamante Del Fraude. Comprender Lo Convergente y Divergente para Futuras InvestigacionesDocumento9 pagineTeoría Del Triángulo Del Fraude y Teoría Del Diamante Del Fraude. Comprender Lo Convergente y Divergente para Futuras InvestigacionesDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- Audi V Variable A 1 ParcialDocumento5 pagineAudi V Variable A 1 ParcialDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- Dilan MatematicasDocumento4 pagineDilan MatematicasDaniel Osvaldo Tubac RiveraNessuna valutazione finora

- Actividad 3Documento101 pagineActividad 3Daniel Osvaldo Tubac RiveraNessuna valutazione finora

- Lic Comercio Internacional OnaliatDocumento2 pagineLic Comercio Internacional OnaliatNicolás GarcíaNessuna valutazione finora

- 4 - Ejercicios - InventariosDocumento3 pagine4 - Ejercicios - InventariosNicole AritaNessuna valutazione finora

- Sesión 10 Ejercicios PrácticosDocumento17 pagineSesión 10 Ejercicios PrácticosAlejandro C.RNessuna valutazione finora

- Reglamento Del Registro de Garantias Mobiliarias ActualizadoDocumento18 pagineReglamento Del Registro de Garantias Mobiliarias ActualizadoMarilin CariasNessuna valutazione finora

- Caso ZaraDocumento17 pagineCaso ZaraMaricela Leovina Melendez MonasterioNessuna valutazione finora

- OBS MSCM18-10 ELS Retail Taller1Documento4 pagineOBS MSCM18-10 ELS Retail Taller1Pablo MoralesNessuna valutazione finora

- Escuela Clásica de La Administración - Escuela Científica - Primera ParteDocumento7 pagineEscuela Clásica de La Administración - Escuela Científica - Primera Partejuanes perezNessuna valutazione finora

- Principales Problemas Economicos Del EcuadorDocumento1 paginaPrincipales Problemas Economicos Del EcuadorPAUL XAVIER MALDONADO MORALES100% (1)

- Contrato de LeasingDocumento2 pagineContrato de LeasingSayran LuceroNessuna valutazione finora

- Examen FinalDocumento7 pagineExamen FinalEder CORREANessuna valutazione finora

- Lira Chirif Proyecto Inmobiliario para Edificio Multifamiliar en MirafloresDocumento268 pagineLira Chirif Proyecto Inmobiliario para Edificio Multifamiliar en MirafloresIsabel MilagrosNessuna valutazione finora

- Trabajo de Investigacion Del ComercioDocumento31 pagineTrabajo de Investigacion Del ComercioCristhian Cáceres PeñafielNessuna valutazione finora

- MonografiaDocumento8 pagineMonografiaFrank Diego QuispeNessuna valutazione finora

- Taller Matematica FinancieraDocumento3 pagineTaller Matematica FinancieraAngie sofia SaenzNessuna valutazione finora

- Cómo Elaborar Un Perfil de Proyecto 2Documento6 pagineCómo Elaborar Un Perfil de Proyecto 2jesus enrique limaylla sandovalNessuna valutazione finora

- Normativa ProvincialDocumento93 pagineNormativa ProvincialYesica Yanina CaucotaNessuna valutazione finora

- Contrato de ArrendamientoDocumento5 pagineContrato de ArrendamientoShirley TaipeNessuna valutazione finora

- Examen Final - Mod 15 - Finanzas Operativas Revisión Del Intento PVEDocumento11 pagineExamen Final - Mod 15 - Finanzas Operativas Revisión Del Intento PVEmarco.ayaladelgadomxmy23Nessuna valutazione finora

- Taller # 2 AdmonDocumento9 pagineTaller # 2 Admonliliana DiazNessuna valutazione finora

- Wall Street - El Gran Crack de 1929Documento4 pagineWall Street - El Gran Crack de 1929Helsin Noa YupanquiNessuna valutazione finora

- Reglamento Bici-Parquederos 2Documento2 pagineReglamento Bici-Parquederos 2emigdio contrerasNessuna valutazione finora

- LCC - VBA Aplicado A FinanzasDocumento7 pagineLCC - VBA Aplicado A FinanzasJuan Jose Sanchez FarfanNessuna valutazione finora

- 1 Modelos de Carta Solicitud Practica EmpresarialDocumento3 pagine1 Modelos de Carta Solicitud Practica EmpresarialJesús Reynaldo Flores Luna70% (37)

- Opcion de Continuidad BCP 01Documento8 pagineOpcion de Continuidad BCP 01nenaalexandraguerrerosaavedraNessuna valutazione finora

- 6.caso Estudio Perfil Consumidor Jabon Artesanal Leche de VacaDocumento14 pagine6.caso Estudio Perfil Consumidor Jabon Artesanal Leche de VacaJason Eleazar Mundo ZunaNessuna valutazione finora

- Actividad 6 Informe de Observación 19852Documento8 pagineActividad 6 Informe de Observación 19852JENNIFFER TATIANA JIMENEZ LEMUSNessuna valutazione finora

- Ficha Tecnica ENLLANTADORA A y B.compressedDocumento1 paginaFicha Tecnica ENLLANTADORA A y B.compressedsofia criolloNessuna valutazione finora

- GA2 - 210201501-AA2-EV01 - Informe Sobre Trabajo Decente, Ciudadanía LaboralDocumento11 pagineGA2 - 210201501-AA2-EV01 - Informe Sobre Trabajo Decente, Ciudadanía LaboralMauricio Almario100% (3)

- Siemens Gamesa Onshore Wind SG 5 X Platform EsDocumento4 pagineSiemens Gamesa Onshore Wind SG 5 X Platform EsVICENTE LOPEZNessuna valutazione finora

- DicipuloDocumento2 pagineDicipuloLeandro altamirandaNessuna valutazione finora