Potrebbero piacerti anche

- (Adolfo Perez) - Curso de Esoterismo I PDFDocumento426 pagine(Adolfo Perez) - Curso de Esoterismo I PDFmichs100% (1)

- Grabando en Casa - Jose SamplertiniDocumento64 pagineGrabando en Casa - Jose Samplertinijosesamplertini88% (25)

- Taller 4Documento4 pagineTaller 4DavidNessuna valutazione finora

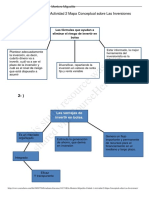

- Estudiante Encarnaci N Montero Miguelito Unidad 1 Actividad 2 Mapa Conceptual Sobre Las InversionesDocumento1 paginaEstudiante Encarnaci N Montero Miguelito Unidad 1 Actividad 2 Mapa Conceptual Sobre Las InversionesHerbert BoyNessuna valutazione finora

- Ratios Financieros Mapa ConceptualDocumento2 pagineRatios Financieros Mapa ConceptualCarol Herrera100% (3)

- Monologos Club de La ComediaDocumento138 pagineMonologos Club de La Comediaapi-3725968100% (9)

- Pindaro - Pindarus - Odas PiticasDocumento37 paginePindaro - Pindarus - Odas PiticasmichsNessuna valutazione finora

- Descargar Libros 4Documento2 pagineDescargar Libros 4michsNessuna valutazione finora

- Ncito-N: MercantilDocumento1 paginaNcito-N: MercantilmichsNessuna valutazione finora

- Descargar Libros 5Documento2 pagineDescargar Libros 5michsNessuna valutazione finora

- Libros Max HeindelDocumento2 pagineLibros Max HeindelmichsNessuna valutazione finora

- 0431 PDFDocumento1 pagina0431 PDFmichsNessuna valutazione finora

- Descargar Libros de MaxDocumento2 pagineDescargar Libros de MaxmichsNessuna valutazione finora

- Descargar libros de Max HeindelDocumento2 pagineDescargar libros de Max HeindelmichsNessuna valutazione finora

- Descargar Libros 2Documento2 pagineDescargar Libros 2michsNessuna valutazione finora

- Hale Y: 239 Galle NorteDocumento1 paginaHale Y: 239 Galle NortemichsNessuna valutazione finora

- GB HHJHDocumento3 pagineGB HHJHAlexunder delawehNessuna valutazione finora

- Descargar Libros de Max Heindel - Buscar Con GoogleDocumento2 pagineDescargar Libros de Max Heindel - Buscar Con GooglemichsNessuna valutazione finora

- Nuevo Documento de TextoDocumento1 paginaNuevo Documento de TextomichsNessuna valutazione finora

- Siffil: ConseruenlDocumento1 paginaSiffil: ConseruenlmichsNessuna valutazione finora

- Ipoece: IajeDocumento1 paginaIpoece: IajemichsNessuna valutazione finora

- Mario Bahamón Dussán - La Bonita PDFDocumento45 pagineMario Bahamón Dussán - La Bonita PDFmomoluNessuna valutazione finora

- Ipoece: IajeDocumento1 paginaIpoece: IajemichsNessuna valutazione finora

- Anonimo - Manual Del Perfecto AteoDocumento49 pagineAnonimo - Manual Del Perfecto AteoIcaa Albarran100% (1)

- (SP) Bakunin, Mijail - La Mujer, El Matrimonio Y La Familia PDFDocumento3 pagine(SP) Bakunin, Mijail - La Mujer, El Matrimonio Y La Familia PDFNoelia NoeNessuna valutazione finora

- Act Sociedad 4°B Sem 5, 27 Al 30 de AbrilDocumento5 pagineAct Sociedad 4°B Sem 5, 27 Al 30 de AbrilmichsNessuna valutazione finora

- Pindaro - Pindarus - Odas NemeasDocumento10 paginePindaro - Pindarus - Odas NemeasmichsNessuna valutazione finora

- BACH RICHARD - Ningun Lugar Esta LejosDocumento2 pagineBACH RICHARD - Ningun Lugar Esta Lejosfainy100% (2)

- Onu - Declaracion de Los Derechos Del Ni oDocumento8 pagineOnu - Declaracion de Los Derechos Del Ni oElsaSalinasdeCasasNessuna valutazione finora

- Declaración Universal de Los Derechos HumanosDocumento17 pagineDeclaración Universal de Los Derechos HumanosSista SusyNessuna valutazione finora

- Aleister CrowleyDocumento4 pagineAleister CrowleymichsNessuna valutazione finora

- FallabelaDocumento3 pagineFallabelamichsNessuna valutazione finora

- PLANIFICACION - CLASE - A - CLASE - Tercero Año 2018Documento4 paginePLANIFICACION - CLASE - A - CLASE - Tercero Año 2018michsNessuna valutazione finora

- Introducción Al Comercio ExteriorDocumento5 pagineIntroducción Al Comercio ExteriorBrithany DayanaNessuna valutazione finora

- Analisis Caso ThomsonDocumento5 pagineAnalisis Caso ThomsonFarid ELias NadurisNessuna valutazione finora

- Gestion Financiera Primer ParcialDocumento4 pagineGestion Financiera Primer ParcialAlexander HernandezNessuna valutazione finora

- Af - Apalancamiento en FinanzasDocumento15 pagineAf - Apalancamiento en FinanzasIván Ricardo Varías RodríguezNessuna valutazione finora

- E-Book Lazza CapitalDocumento12 pagineE-Book Lazza Capitaloronoezequiel87Nessuna valutazione finora

- Evidencia 3 Administracion y Recuperacion de CarteraDocumento4 pagineEvidencia 3 Administracion y Recuperacion de Carteralatatis_19860411Nessuna valutazione finora

- SolgoldDocumento7 pagineSolgoldRodolfo FuentesNessuna valutazione finora

- Tarea EXCEL 10 - GRUPO 10Documento6 pagineTarea EXCEL 10 - GRUPO 10Luz H CarpioNessuna valutazione finora

- Quantitative Finance: Valorización de activos en mercados sin arbitrajeDocumento1 paginaQuantitative Finance: Valorización de activos en mercados sin arbitrajeChristian David N.Nessuna valutazione finora

- Parte 2Documento29 pagineParte 2SERGIO REQUENANessuna valutazione finora

- Análisis comparativo del desempeño de fondos mutuos en Bolivia, Chile, Argentina y Perú (2011-2014Documento348 pagineAnálisis comparativo del desempeño de fondos mutuos en Bolivia, Chile, Argentina y Perú (2011-2014Anonymous uy039W100% (1)

- Tasa Interna de RetoroDocumento7 pagineTasa Interna de RetoroWilliam Eduardo Ortega RojasNessuna valutazione finora

- Formas de Administrar Con Eficiencia Los Activos Circulantes.Documento3 pagineFormas de Administrar Con Eficiencia Los Activos Circulantes.Juan Pablo Rodriguez100% (1)

- P 20000 I 12% N 6 Semestral Periodo Saldo Amortización Interés Cuota 0 20000 - 1 2 3 4 5 6Documento8 pagineP 20000 I 12% N 6 Semestral Periodo Saldo Amortización Interés Cuota 0 20000 - 1 2 3 4 5 6Fernando Jose Coronado PauccaNessuna valutazione finora

- Informe Tecnico Memoria Anual 2020Documento4 pagineInforme Tecnico Memoria Anual 2020Oswaldo Quispe MezaNessuna valutazione finora

- Ejercicios de Matematica Financiera Segundo ParcialDocumento4 pagineEjercicios de Matematica Financiera Segundo ParcialAnaisy Correa TrujilloNessuna valutazione finora

- Trabajho Formulacion de ProyectoDocumento13 pagineTrabajho Formulacion de ProyectoLUIS ANGEL ESPITIA RUIZ ESTUDIANTE ACTIVONessuna valutazione finora

- Mercado de Capitales - Wikipedia, La Enciclopedia LibreDocumento2 pagineMercado de Capitales - Wikipedia, La Enciclopedia LibreDaniel RojasNessuna valutazione finora

- La Biblioteca Carlos Santiso W5q7i2Documento20 pagineLa Biblioteca Carlos Santiso W5q7i2SABUESO FINANCIERONessuna valutazione finora

- Solicito Información Sobre Retención de TributosDocumento2 pagineSolicito Información Sobre Retención de TributosEdwing Suclupe AbadNessuna valutazione finora

- Pronunciamiento # 4 Fuentes de Normas ContablesDocumento6 paginePronunciamiento # 4 Fuentes de Normas ContablesFernando PachecoNessuna valutazione finora

- Ejercicios de Riesgo, Rendimiento y BetaDocumento4 pagineEjercicios de Riesgo, Rendimiento y BetaWISTONGNessuna valutazione finora

- Tarea 5Documento4 pagineTarea 5Clau Cancino OsorioNessuna valutazione finora

- Extracto 101247934Documento4 pagineExtracto 101247934Mat Roa100% (1)

- Portafolios RecomendadosDocumento6 paginePortafolios RecomendadosMario Hernan Afanador SanchezNessuna valutazione finora

- Estrategias de InversionDocumento9 pagineEstrategias de InversionLic RodroNessuna valutazione finora

- Formato Registro de Venta y CajaDocumento19 pagineFormato Registro de Venta y CajaLuisAntonioHMNessuna valutazione finora