Potrebbero piacerti anche

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Da EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Valutazione: 5 su 5 stelle5/5 (1)

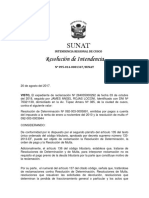

- Resolucion de IntendenciaDocumento4 pagineResolucion de IntendenciaArnold ZunigaNessuna valutazione finora

- ANÁLISIS JURÍDICO TributarioDocumento8 pagineANÁLISIS JURÍDICO Tributariomishell huachoNessuna valutazione finora

- Queja Al Tribunal FiscalDocumento4 pagineQueja Al Tribunal FiscalTELLO ARACELLI100% (1)

- 12916-4-2013.doc Fracc y Prescp RevocarDocumento5 pagine12916-4-2013.doc Fracc y Prescp Revocarrafaelguerra2603Nessuna valutazione finora

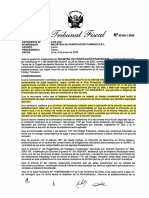

- Tribunal FiscalDocumento13 pagineTribunal FiscalmchuanayhNessuna valutazione finora

- Tribunal FiscalDocumento7 pagineTribunal FiscalGrace Allison Carlos VasquezNessuna valutazione finora

- Q 2019Documento8 pagineQ 2019EC NMNessuna valutazione finora

- 06 Jurisprudencia Del Tribunal FiscalDocumento139 pagine06 Jurisprudencia Del Tribunal FiscalMario SalasNessuna valutazione finora

- Invalidez Coactivo Fija El Domicilio ProcesalDocumento21 pagineInvalidez Coactivo Fija El Domicilio ProcesalGianni MendezNessuna valutazione finora

- Tribunal Fiscal: Oficina de Atención de Quejas 01608-Q-2020Documento4 pagineTribunal Fiscal: Oficina de Atención de Quejas 01608-Q-2020cesarNessuna valutazione finora

- Exp. N.º 04082-2012-Pa TCDocumento32 pagineExp. N.º 04082-2012-Pa TCRedaccion La Ley - PerúNessuna valutazione finora

- 02043-2021-AA ResolucionDocumento9 pagine02043-2021-AA ResolucionDaniel PérezNessuna valutazione finora

- 2017 3 01447 PDFDocumento7 pagine2017 3 01447 PDFMaicol Sanches AlvitesNessuna valutazione finora

- Recurso de Apelación Examen FinalDocumento11 pagineRecurso de Apelación Examen FinalCARIDAD VICTORIA CHUNGA ROJASNessuna valutazione finora

- Recurso de Apelacion Luis BasilioDocumento8 pagineRecurso de Apelacion Luis BasilioLUIS ALBERT BASILIO MEZANessuna valutazione finora

- Jurisprudencia TributariaDocumento8 pagineJurisprudencia TributariaWilliam Neri PerezNessuna valutazione finora

- #01447-3-2017Documento3 pagine#01447-3-2017La Ley100% (2)

- Ju 20210129Documento12 pagineJu 20210129Vargas Mendez Gary CristianNessuna valutazione finora

- Tribunal Fiscal # 8716-10-2017Documento8 pagineTribunal Fiscal # 8716-10-2017La LeyNessuna valutazione finora

- Res03568 5 2018 TFDocumento7 pagineRes03568 5 2018 TFLa LeyNessuna valutazione finora

- Apelacion Contra La Res Intendencia 0260140222803Documento5 pagineApelacion Contra La Res Intendencia 0260140222803Rosairis HerreraNessuna valutazione finora

- 2371-191207-07-1531 Ratica Criterio de Que Los Ints Moratorios Son Exigibles Una Vez El Acto Administrativo Queda Definitivamente Firma (Art 59 COT de 1994)Documento15 pagine2371-191207-07-1531 Ratica Criterio de Que Los Ints Moratorios Son Exigibles Una Vez El Acto Administrativo Queda Definitivamente Firma (Art 59 COT de 1994)Frank PereiraNessuna valutazione finora

- Ejemplo de Prescripcion de La Deuda TributariaDocumento5 pagineEjemplo de Prescripcion de La Deuda Tributariajessica perezNessuna valutazione finora

- Prescripción de Multa AdministrativaDocumento2 paginePrescripción de Multa AdministrativaAna MariaNessuna valutazione finora

- JU20210804Documento4 pagineJU20210804D PNessuna valutazione finora

- Caso Del TC: Emilia Rosario Del Rosario Medina de BacaDocumento32 pagineCaso Del TC: Emilia Rosario Del Rosario Medina de BacaMiriam RoizNessuna valutazione finora

- TA ED RegularDocumento3 pagineTA ED RegularJose Miguel Iman PelaezNessuna valutazione finora

- 001 PrescripciónDocumento9 pagine001 Prescripciónjhianmarco sucasacaNessuna valutazione finora

- Res 2012022530133932000344646Documento15 pagineRes 2012022530133932000344646Eric Cuya PorrasNessuna valutazione finora

- 3 Casacion 10814-2016-Lima Asociacion en ParticipacionDocumento8 pagine3 Casacion 10814-2016-Lima Asociacion en ParticipacionAngela Eva Alvarado RamosNessuna valutazione finora

- Prescripcion - Raul Flores OrregoDocumento4 paginePrescripcion - Raul Flores OrregoCarlos Angeles VelásquezNessuna valutazione finora

- Casación No. 28055 2017 LIMA 1 - StampedDocumento6 pagineCasación No. 28055 2017 LIMA 1 - StampedcalospnpNessuna valutazione finora

- 01144-Q-2023 CesarDocumento2 pagine01144-Q-2023 CesarMODESTO RODRIGUEZNessuna valutazione finora

- Tribunal Fiscal: Oficina de Atención de Quejas 00583-Q-2022Documento2 pagineTribunal Fiscal: Oficina de Atención de Quejas 00583-Q-2022michelNessuna valutazione finora

- 01732-Q-2023 - Queja TCDocumento3 pagine01732-Q-2023 - Queja TCModesto RodríguezNessuna valutazione finora

- TRIBUTARIODocumento12 pagineTRIBUTARIOVale Kato huamaniNessuna valutazione finora

- Apelación ROZ 2130200002086Documento5 pagineApelación ROZ 2130200002086jhianmarco sucasacaNessuna valutazione finora

- PRESCRIP TRIBUTARIA CORREGIDO ModeloDocumento5 paginePRESCRIP TRIBUTARIA CORREGIDO Modelohenrry huanca100% (1)

- 001sg.1.2ooa: Expediente #Interesado Asunto Procedencia Fecha Industria de Panificación Paninno S.R.LDocumento6 pagine001sg.1.2ooa: Expediente #Interesado Asunto Procedencia Fecha Industria de Panificación Paninno S.R.LAriana LopezNessuna valutazione finora

- Recurso de Apelacion Salvador A. Aita Montero 18-12-2015Documento18 pagineRecurso de Apelacion Salvador A. Aita Montero 18-12-2015Victor Roberto Lobaton Coaguila100% (1)

- Municipalidad Provincial de TumbesDocumento9 pagineMunicipalidad Provincial de TumbesMari ChrNessuna valutazione finora

- 6 Casacion 3876-2016-Lima Transporte Aereo InternacionalDocumento6 pagine6 Casacion 3876-2016-Lima Transporte Aereo InternacionalAngela Eva Alvarado RamosNessuna valutazione finora

- 001 PrescripciónDocumento8 pagine001 Prescripciónjhianmarco sucasacaNessuna valutazione finora

- Resolucion 3 20170809155409000210648Documento7 pagineResolucion 3 20170809155409000210648ANDREA SOFIA CORDOVA LUNGCHINGNessuna valutazione finora

- SEGURO SOCIAL DE SALUD - ESSALUD Interpone Recurso de Apelación ContraDocumento7 pagineSEGURO SOCIAL DE SALUD - ESSALUD Interpone Recurso de Apelación ContraYuvika FernándezNessuna valutazione finora

- Analisis de Sentencia 3Documento7 pagineAnalisis de Sentencia 3YULIETH CASTRILLONNessuna valutazione finora

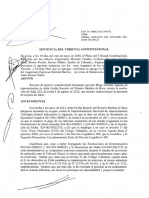

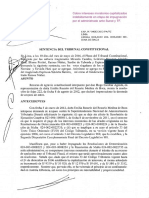

- Sentencia 04082-2012-PA-TC Cobro Intereses Moratorios SunatDocumento32 pagineSentencia 04082-2012-PA-TC Cobro Intereses Moratorios SunatOlinda Ramos LavandaNessuna valutazione finora

- Casación No. 03955-2021Documento14 pagineCasación No. 03955-2021GIORGINA GERVACIO RAMOS100% (1)

- Informe Sentencia..Dubraska UgasDocumento8 pagineInforme Sentencia..Dubraska UgasDubraska UgasNessuna valutazione finora

- STC00867 2013 AaDocumento22 pagineSTC00867 2013 AaAngela AlejoNessuna valutazione finora

- Modelo de Casación 1Documento5 pagineModelo de Casación 1Channel Marlen0% (1)

- Escrito Del 20-07-21 Presentado Por El SATDocumento22 pagineEscrito Del 20-07-21 Presentado Por El SATYunerLimaNessuna valutazione finora

- STC #00005-2010-AA - Queja y Notificación Conjunta (Pub. PW. 13.03.2014Documento17 pagineSTC #00005-2010-AA - Queja y Notificación Conjunta (Pub. PW. 13.03.2014Daniel AranaNessuna valutazione finora

- Demanda ContenciosoDocumento6 pagineDemanda ContenciosoJose Chipana SuyoNessuna valutazione finora

- Expediente N Interesado Asunto Procedencia Fecha VISTA La Apelación Interpuesta PorDocumento5 pagineExpediente N Interesado Asunto Procedencia Fecha VISTA La Apelación Interpuesta PorDiego Cari GallegosNessuna valutazione finora

- Tribunal Fiscal: Oficina de Atención de Quejas 01238-Q-2020Documento3 pagineTribunal Fiscal: Oficina de Atención de Quejas 01238-Q-2020cesar100% (1)

- Precedente AdministrativoDocumento9 paginePrecedente AdministrativoEduardo Fernández CoronadoNessuna valutazione finora

- Conciliación Extrajudicial en Asuntos Contencioso AdministrativosDa EverandConciliación Extrajudicial en Asuntos Contencioso AdministrativosNessuna valutazione finora

- CustodiaDocumento34 pagineCustodiaLariem UrruchiNessuna valutazione finora

- Diapositivas de Conciliacion en El PeruDocumento32 pagineDiapositivas de Conciliacion en El PeruLariem Urruchi100% (4)

- Trabajo Del Regimen Economico y Tributos MunicipalesDocumento49 pagineTrabajo Del Regimen Economico y Tributos MunicipalesKristel Ordóñez López75% (4)

- Trabajo MonograficoDocumento38 pagineTrabajo MonograficoLariem Urruchi100% (1)

- Nunez Therese Pamela Politica Publica PDFDocumento691 pagineNunez Therese Pamela Politica Publica PDFLariem UrruchiNessuna valutazione finora

- Historia de La Antropologia Forense y OtroDocumento8 pagineHistoria de La Antropologia Forense y OtroLariem Urruchi0% (1)

- Motta Villegas Norma Ideologia y Realidad El Origen de La Libertad Sindical en El Peru PDFDocumento329 pagineMotta Villegas Norma Ideologia y Realidad El Origen de La Libertad Sindical en El Peru PDFalexander riscoNessuna valutazione finora

- Filosofia Del D CaneloDocumento105 pagineFilosofia Del D CaneloLariem UrruchiNessuna valutazione finora

- La Proteccion de La Libertad Sindical AvillavicencioDocumento31 pagineLa Proteccion de La Libertad Sindical AvillavicencioLariem UrruchiNessuna valutazione finora

- Filosofia Del D CaneloDocumento105 pagineFilosofia Del D CaneloLariem UrruchiNessuna valutazione finora

- Sentencia de Terminacion AnticipadaDocumento24 pagineSentencia de Terminacion AnticipadaLariem UrruchiNessuna valutazione finora

- Sistemas PensionesDocumento4 pagineSistemas PensionesLariem UrruchiNessuna valutazione finora

- Proyecto Integrador E1 Sistema PenalaDocumento5 pagineProyecto Integrador E1 Sistema PenalaTheLma TorresNessuna valutazione finora

- Ejercicio de Cierre ContableDocumento10 pagineEjercicio de Cierre Contableßeky S. RojasNessuna valutazione finora

- 765 - Pit-PcdDocumento56 pagine765 - Pit-PcdNicolas MarzikNessuna valutazione finora

- ACT 5. Estrategia Comunicativa Parte 1 Sobre Los Impuestos Conforme A La Ley.Documento12 pagineACT 5. Estrategia Comunicativa Parte 1 Sobre Los Impuestos Conforme A La Ley.Asistente de Operaciones CoobutransNessuna valutazione finora

- Cambio y Permanencia CarpioDocumento12 pagineCambio y Permanencia CarpioEzequiel BraunsteinNessuna valutazione finora

- Resolucion N°808-2019-Tce-S2 (Recurso Apelacion) .Documento49 pagineResolucion N°808-2019-Tce-S2 (Recurso Apelacion) .MartinNessuna valutazione finora

- Los Documentos Por CobrarDocumento15 pagineLos Documentos Por CobrarJesus MontesNessuna valutazione finora

- Rechazo de DenunciaDocumento12 pagineRechazo de DenunciaHervert GuzmanNessuna valutazione finora

- Tipologias Final 280818Documento16 pagineTipologias Final 280818William Sua FueNessuna valutazione finora

- Semana 5 - Impuesto General A Las VentasDocumento18 pagineSemana 5 - Impuesto General A Las Ventasroyerson2Nessuna valutazione finora

- El Texto JurídicoDocumento19 pagineEl Texto JurídicoAurora Garcia100% (3)

- Preguntas de ExamenDocumento59 paginePreguntas de ExamenSebastianJavierGonzalezNessuna valutazione finora

- Programa Instalacion de Ceramicas y Piso Flotante PDF 299 KBDocumento1 paginaPrograma Instalacion de Ceramicas y Piso Flotante PDF 299 KBOscar PresaNessuna valutazione finora

- OSCE La Arbitrabilidad de Los Adicionales de ObraDocumento3 pagineOSCE La Arbitrabilidad de Los Adicionales de ObraPIPACONessuna valutazione finora

- CARTAS BAJO Subrogados 2020Documento5 pagineCARTAS BAJO Subrogados 2020Sergio MauricioNessuna valutazione finora

- Silabo Propiedad Intelectual Q3 PI 2023 CeutecDocumento19 pagineSilabo Propiedad Intelectual Q3 PI 2023 CeutecJose Ramon AlemanNessuna valutazione finora

- APUNTES. UNIDAD 1. Sociedad, Estado y DerechoDocumento16 pagineAPUNTES. UNIDAD 1. Sociedad, Estado y DerechoAbraham Vázquez100% (1)

- Ii Examen Parcial Derecho Internacional PrivadoDocumento1 paginaIi Examen Parcial Derecho Internacional PrivadoRoverDeLeonNessuna valutazione finora

- Claudia Gutierrez Paso4Documento14 pagineClaudia Gutierrez Paso4Juan Sebastian Sanchez GuitierrezNessuna valutazione finora

- Actividad 2Documento60 pagineActividad 2BLANCA GRANADOSNessuna valutazione finora

- Resol Aprox FinalDocumento2 pagineResol Aprox FinalJHON JAVIER PEREZ ESPEJONessuna valutazione finora

- 2 Unidad Patrimonio Junio 2020Documento17 pagine2 Unidad Patrimonio Junio 2020GERALDINE QUIÑONES CHAMORRONessuna valutazione finora

- Borrador GGCC - Marzo 2023Documento3 pagineBorrador GGCC - Marzo 2023Sophie ElizaNessuna valutazione finora

- La Creación de La CAR Se Dio Con La Ley 3 de 1961Documento2 pagineLa Creación de La CAR Se Dio Con La Ley 3 de 1961Ana Milena Tambo AngelNessuna valutazione finora

- Manual Vehículos DEFINITIVODocumento64 pagineManual Vehículos DEFINITIVOjosi contrerasNessuna valutazione finora

- Clase 3 EjerciciosDocumento15 pagineClase 3 EjerciciosAlejandro ZarateNessuna valutazione finora

- De La Fiscalia General de La Nacion - Misión y VisiónDocumento4 pagineDe La Fiscalia General de La Nacion - Misión y VisiónDiana Maria PrietoNessuna valutazione finora

- Los 3 Principios Presupuestarios Más Importantes - OBS Business SchoolDocumento8 pagineLos 3 Principios Presupuestarios Más Importantes - OBS Business SchoolBresmar BermudezNessuna valutazione finora

- Resolucion Jefatural-000156-2022-OaDocumento2 pagineResolucion Jefatural-000156-2022-OaAnonymous lzgaihmv4Nessuna valutazione finora

- NormogramaDocumento5 pagineNormogramaCiro HerreraNessuna valutazione finora