Potrebbero piacerti anche

- Ley 6276Documento14 pagineLey 6276Camilo BayesNessuna valutazione finora

- 115COST115 Comp o Fabr SolucionDocumento2 pagine115COST115 Comp o Fabr SolucionCamilo BayesNessuna valutazione finora

- Cost P01.05Documento2 pagineCost P01.05Camilo BayesNessuna valutazione finora

- Documentacion y Registros ContablesDocumento24 pagineDocumentacion y Registros ContablesCamilo BayesNessuna valutazione finora

- El Informe Completo Del Consejo Consultivo para La Reforma de La Justicia FederalDocumento10 pagineEl Informe Completo Del Consejo Consultivo para La Reforma de La Justicia FederalCamilo BayesNessuna valutazione finora

- Seminario de Práctica Profesional Jurídico Contable Comisión 2Documento4 pagineSeminario de Práctica Profesional Jurídico Contable Comisión 2Camilo BayesNessuna valutazione finora

- La Reforma Judicial Requiere de Un Debate AmplioDocumento14 pagineLa Reforma Judicial Requiere de Un Debate AmplioCamilo BayesNessuna valutazione finora

- Cohen - Sistemas de Información para La Toma de DecisionesDocumento276 pagineCohen - Sistemas de Información para La Toma de DecisionesCamilo BayesNessuna valutazione finora

- Proyecto de Control de Gestion de Gastos - Administracion de Los Recursos de La InformacionDocumento38 pagineProyecto de Control de Gestion de Gastos - Administracion de Los Recursos de La InformacionCamilo BayesNessuna valutazione finora

- Balance de LiquidacionDocumento23 pagineBalance de LiquidacionCamilo BayesNessuna valutazione finora

- Resumen Clases WallDocumento19 pagineResumen Clases WallCamilo BayesNessuna valutazione finora

- IVA HI, Sujeto y ObjetoDocumento4 pagineIVA HI, Sujeto y ObjetoCamilo BayesNessuna valutazione finora

- Balance de TranformacionDocumento6 pagineBalance de TranformacionCamilo BayesNessuna valutazione finora

- Diagramas Gant y Pert - Ejemplo Teatro ArgentinoDocumento6 pagineDiagramas Gant y Pert - Ejemplo Teatro ArgentinoCamilo BayesNessuna valutazione finora

- Diapositivas-Tecnología Informática y Sistemas de InformaciónDocumento14 pagineDiapositivas-Tecnología Informática y Sistemas de InformaciónCamilo BayesNessuna valutazione finora

- Cap 17 - Administración Del RiesgoDocumento62 pagineCap 17 - Administración Del RiesgoCamilo BayesNessuna valutazione finora

- Andreu - Capítulos 1 A 5Documento58 pagineAndreu - Capítulos 1 A 5Camilo BayesNessuna valutazione finora

- Cap.13 - La Informacion Como Recurso Estrategico - Administracion de Los Recursos de La InformacionDocumento16 pagineCap.13 - La Informacion Como Recurso Estrategico - Administracion de Los Recursos de La InformacionCamilo BayesNessuna valutazione finora

- Diapositivas-Tecnología Informática y Sistemas de InformaciónDocumento14 pagineDiapositivas-Tecnología Informática y Sistemas de InformaciónCamilo BayesNessuna valutazione finora

- Una Metodologia para Formular e Implantar Proyectos - Administracion de Los Recursos de La InformaciónDocumento10 pagineUna Metodologia para Formular e Implantar Proyectos - Administracion de Los Recursos de La InformaciónCamilo BayesNessuna valutazione finora

- Diagramas Gant y Pert - Ejemplo Teatro ArgentinoDocumento6 pagineDiagramas Gant y Pert - Ejemplo Teatro ArgentinoCamilo BayesNessuna valutazione finora

- Cuadernillo 3Documento16 pagineCuadernillo 3Camilo BayesNessuna valutazione finora

- Cap. 6 - Teoria General Del Proyecto - Administracion de Los Recursos de La InformaciónDocumento14 pagineCap. 6 - Teoria General Del Proyecto - Administracion de Los Recursos de La InformaciónCamilo BayesNessuna valutazione finora

- Inscripcion de SociedadesDocumento21 pagineInscripcion de SociedadesCamilo BayesNessuna valutazione finora

- Clase de Teoria Primer Parcial Bursesi Mas Diaz y SchusterDocumento81 pagineClase de Teoria Primer Parcial Bursesi Mas Diaz y SchusterCamilo BayesNessuna valutazione finora

- Calendario de Clases 2016Documento4 pagineCalendario de Clases 2016Camilo BayesNessuna valutazione finora

- Curso 2001 - Material Bibliográfico MínimoDocumento2 pagineCurso 2001 - Material Bibliográfico MínimoCamilo BayesNessuna valutazione finora

- VALDEZ Y PALACIOS, Jos Manuel - Bosquejo Sobre El Estado Politico Moral Y Literario Del PerDocumento3.044 pagineVALDEZ Y PALACIOS, Jos Manuel - Bosquejo Sobre El Estado Politico Moral Y Literario Del PerCamilo BayesNessuna valutazione finora

- QUEVEDO, Francisco de - El Chit N de Las TarabillasDocumento240 pagineQUEVEDO, Francisco de - El Chit N de Las TarabillasCamilo BayesNessuna valutazione finora

- Resumen Schuster y Revision AnaliticaDocumento12 pagineResumen Schuster y Revision AnaliticaFiamma MelisaNessuna valutazione finora

- Nathalia Salas Id 436041Documento3 pagineNathalia Salas Id 436041Nathalia SALAS CRIOLLONessuna valutazione finora

- Informe T-MecDocumento41 pagineInforme T-MecLidia Meylin Rivero LoayzaNessuna valutazione finora

- Pena Privativa de Libertaad y Pena de MuerteDocumento54 paginePena Privativa de Libertaad y Pena de MuerteKarolin MarisselNessuna valutazione finora

- Cartilla PsicotecnicaDocumento32 pagineCartilla Psicotecnicajuan carlos peña44% (9)

- Resumen de La Conferencia de Camille Jauffret-Spinosi, Los Grandes Sistemas Jurídicos ContemporáneosDocumento6 pagineResumen de La Conferencia de Camille Jauffret-Spinosi, Los Grandes Sistemas Jurídicos ContemporáneosJocelyn MarinesNessuna valutazione finora

- Doll Castillo, Darcie. La Carta Privada Como Práctica DiscursivaDocumento24 pagineDoll Castillo, Darcie. La Carta Privada Como Práctica DiscursivaSofía Lara FloresNessuna valutazione finora

- UNIDAD DIDACTICA II COMUNICACIÓN 4to AvanzadoDocumento3 pagineUNIDAD DIDACTICA II COMUNICACIÓN 4to AvanzadoAlex Fasabi50% (2)

- Disp Conj 10 14 SECRETARIOS DE JEFATURA PDFDocumento48 pagineDisp Conj 10 14 SECRETARIOS DE JEFATURA PDFBEJOMINessuna valutazione finora

- Propuesta Económica - LlajaDocumento2 paginePropuesta Económica - LlajaCasa AyacuchoNessuna valutazione finora

- Ensayo Edipo & AntigonaDocumento5 pagineEnsayo Edipo & AntigonaPaola Cervoni Curet0% (1)

- Matriz IAA - 2022 v.02Documento3 pagineMatriz IAA - 2022 v.02SSOMANessuna valutazione finora

- Patrimonios Culturales de Guatemala Q15Documento7 paginePatrimonios Culturales de Guatemala Q15Charles CaNessuna valutazione finora

- Contrato de Obra TeatralDocumento5 pagineContrato de Obra TeatralROSA MATILDE ARIAS CAALNessuna valutazione finora

- Homilía en La Solemnidad de La Natividad Del SeñorDocumento5 pagineHomilía en La Solemnidad de La Natividad Del SeñorJorge Luis Zarazúa CampaNessuna valutazione finora

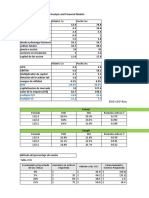

- Chapter 3. Financial Statements Analysis and Financial ModelsDocumento45 pagineChapter 3. Financial Statements Analysis and Financial ModelsCristhian MancillaNessuna valutazione finora

- Democracia RepresentativaDocumento22 pagineDemocracia RepresentativaIvanova CórdovaNessuna valutazione finora

- Amy Winehouse - Búsqueda de GoogleDocumento1 paginaAmy Winehouse - Búsqueda de GoogleChristian GarduñoNessuna valutazione finora

- El Rapto Es Un Concepto ErradoDocumento4 pagineEl Rapto Es Un Concepto ErradoEuro OntiverosNessuna valutazione finora

- Tarea 2° Año Semana 4Documento18 pagineTarea 2° Año Semana 4Adriana ParilloNessuna valutazione finora

- Cuestionario Del Capítulo 5 de Contabilidad FinancieraDocumento5 pagineCuestionario Del Capítulo 5 de Contabilidad FinancieraAngel Isai Torres RamirezNessuna valutazione finora

- Resumen Ejecutivo D6 CorregidoDocumento5 pagineResumen Ejecutivo D6 CorregidoEdmundo Diego Calixto bazanNessuna valutazione finora

- La Importancia de La Ética en La Sociedad ContemporáneaDocumento17 pagineLa Importancia de La Ética en La Sociedad ContemporáneaVianney MariacaNessuna valutazione finora

- Sociología de Proudhon - Pierre AnsartDocumento117 pagineSociología de Proudhon - Pierre AnsartJoséTomásM100% (1)

- Que Son Proyectos Educativos PECDocumento6 pagineQue Son Proyectos Educativos PECsory marteNessuna valutazione finora

- Impactos Ambientales Asociados Con Los Residuos SólidosDocumento3 pagineImpactos Ambientales Asociados Con Los Residuos SólidosAnaNessuna valutazione finora

- Analisis Del Capitulo II Del Libro I CONTRATO SOCIALDocumento15 pagineAnalisis Del Capitulo II Del Libro I CONTRATO SOCIALLeslie Quispe CusihuamanNessuna valutazione finora

- Tercer Trabajo LogisticaDocumento4 pagineTercer Trabajo LogisticaGREYSI ANYELA SUCLUPE FLORESNessuna valutazione finora

- Cimet Optel Hoja Técnica 33 Fibra Óptica Cable ADSS KP Vanos Cortos y Medios Ed 02 IEEE 1222Documento5 pagineCimet Optel Hoja Técnica 33 Fibra Óptica Cable ADSS KP Vanos Cortos y Medios Ed 02 IEEE 1222Sandro Iván Tasayco CarbajalNessuna valutazione finora

- Caso de Estudio de PC 1Documento4 pagineCaso de Estudio de PC 1Gutierreź JoaquìnNessuna valutazione finora

- Eduardo EspañaDocumento3 pagineEduardo EspañaFernando Abdon Ocsa PamoNessuna valutazione finora