Potrebbero piacerti anche

- Marco TeóricoDocumento42 pagineMarco TeóricoPatricia ThenNessuna valutazione finora

- Tema 1Documento6 pagineTema 1Andres OrtizNessuna valutazione finora

- Actividad #2Documento6 pagineActividad #2gallardoluisaNessuna valutazione finora

- Nombre y RFC de La Empresa - Fundamentos de Ingenieria IndustrialDocumento27 pagineNombre y RFC de La Empresa - Fundamentos de Ingenieria IndustrialAlicia RiveraNessuna valutazione finora

- Act Apren1 KPVM DFDocumento10 pagineAct Apren1 KPVM DFGerardo FloresNessuna valutazione finora

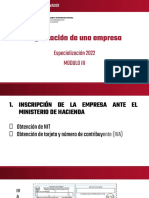

- Constitucion de Una EmpresaDocumento11 pagineConstitucion de Una EmpresaAnonymous bgpf8GNessuna valutazione finora

- PcgaDocumento18 paginePcgaLissbeth CalderonNessuna valutazione finora

- Principios de Contabilidad Generalmente AceptadosDocumento8 paginePrincipios de Contabilidad Generalmente AceptadosArroyo Pilar GogoNessuna valutazione finora

- Hernández - Francisco - Asesoria Al Sr. GonzalezDocumento7 pagineHernández - Francisco - Asesoria Al Sr. GonzalezJavier Hernandez FuentesNessuna valutazione finora

- 01 El Proceso ContableDocumento37 pagine01 El Proceso ContableJosafat LuqueNessuna valutazione finora

- Proceso para Constituir Una Compañia AnonimaDocumento7 pagineProceso para Constituir Una Compañia AnonimaEstefanyAlvaradoNessuna valutazione finora

- Contabilidad General Semana 6 MDocumento7 pagineContabilidad General Semana 6 Mmaycol otaloraNessuna valutazione finora

- Autoevaluación 2 ABC de ContabilidadDocumento5 pagineAutoevaluación 2 ABC de ContabilidadMarihand MorenoNessuna valutazione finora

- Cómo Crear Una Empresa 1Documento12 pagineCómo Crear Una Empresa 1Meliton Alvarez HuarcayaNessuna valutazione finora

- Principios de Contabilidad Generalmente AceptadosDocumento9 paginePrincipios de Contabilidad Generalmente AceptadosSHANNELLE CAMILLE DAVIRAN CASTRONessuna valutazione finora

- Cuáles Son Los Requisitos para Constituir Una Empresa en VenezuelaDocumento9 pagineCuáles Son Los Requisitos para Constituir Una Empresa en VenezuelaMaria UrdanetaNessuna valutazione finora

- Principio de Contabilidad Generalmente AceptadosDocumento9 paginePrincipio de Contabilidad Generalmente AceptadosEdwin Araca ChuraNessuna valutazione finora

- Practica ContableDocumento6 paginePractica ContableleonelNessuna valutazione finora

- Ejemplos Principios de Contabilidad Generalmente AceptadosDocumento17 pagineEjemplos Principios de Contabilidad Generalmente AceptadosCarolina Belén Vásquez SánchezNessuna valutazione finora

- Constitución de Una Empresa en ChileDocumento7 pagineConstitución de Una Empresa en ChileMaria Gabriela LoyoNessuna valutazione finora

- F Inscripcion de Una Empresa y EjemplosDocumento7 pagineF Inscripcion de Una Empresa y EjemplosHenry ̶̵̶͙̬͇̩̰͈ͦ̿̉̅̏̇͗̈́̏̚͡ͅṋ̷̴͔̗̯͓̘̘̖̪ͥ̿ͣ̍ͬa̡͓̳̬̣̘̲̗͎͍̟̝̪͂̆̏̆̑ͪ̽͛ͯͨ̉̐ͦ̓̂̉̐̊̆͢l̡͉̥̼̟̗̳͎̘̮̟͈͓͍͕̰̻̩͉͇̈͛͛̒ͫ̔ͧ́̋̈́͆̂̎̀̀͠ At'The RootsNessuna valutazione finora

- S.ac. AgenciasDocumento9 pagineS.ac. AgenciasMeliton Alvarez HuarcayaNessuna valutazione finora

- 2 Registro de Operaciones ContablesDocumento29 pagine2 Registro de Operaciones ContablesDaniel Andrés0% (1)

- Pcga EjemplosDocumento29 paginePcga EjemplosPedro Rodriguez100% (1)

- Clase 1. Introducción A La ContabilidadDocumento9 pagineClase 1. Introducción A La ContabilidadArtavia Pérez JahairaNessuna valutazione finora

- Universidad Autónoma "Gabriel René Moreno": Facultad de Ciencias Económicas Y EmpresarialesDocumento12 pagineUniversidad Autónoma "Gabriel René Moreno": Facultad de Ciencias Económicas Y EmpresarialesIngridNessuna valutazione finora

- FUNDAMENTOS DE CONTABILIDAD Unidad 2Documento13 pagineFUNDAMENTOS DE CONTABILIDAD Unidad 2Josefina SantiagoNessuna valutazione finora

- Conta Bili DadDocumento11 pagineConta Bili DadJesús Antonio Guía MeraNessuna valutazione finora

- ACTIVIDADn1n1nLEGALIZACIONnDEnEMPRESAS 346448a4f8028ebDocumento5 pagineACTIVIDADn1n1nLEGALIZACIONnDEnEMPRESAS 346448a4f8028ebSebastián RosadoNessuna valutazione finora

- Contabilidad IDocumento18 pagineContabilidad ILucas Reyes P.Nessuna valutazione finora

- Requisitos para La Apertura de Una EmpresaDocumento22 pagineRequisitos para La Apertura de Una EmpresaAtilioEdgardoFunesSantos100% (2)

- Introduccion A La ContabilidadDocumento20 pagineIntroduccion A La ContabilidadMonny MoralesNessuna valutazione finora

- Los 15 Principios de Contabilidad Generalmente AceptadosDocumento15 pagineLos 15 Principios de Contabilidad Generalmente AceptadosEstudio Contable AsecontNessuna valutazione finora

- Introduccion A La Contabilidad 3Documento12 pagineIntroduccion A La Contabilidad 3Adolfo Alarcón BadillaNessuna valutazione finora

- Agencias y SucursalesDocumento13 pagineAgencias y Sucursalesnubia gallardo florezNessuna valutazione finora

- Caficon 26Documento25 pagineCaficon 26جوليو كروز دي ساليسNessuna valutazione finora

- EMPRESADocumento6 pagineEMPRESAJose Luis Quiñones GalindoNessuna valutazione finora

- Actividad Entregable 2Documento23 pagineActividad Entregable 2NorbertoRafaelNessuna valutazione finora

- Derecho 3Documento30 pagineDerecho 3gjenni602Nessuna valutazione finora

- Legislacion Comercial Taller #3Documento6 pagineLegislacion Comercial Taller #3Javier AndresNessuna valutazione finora

- Cartilla de Principos ContablesDocumento11 pagineCartilla de Principos Contablespaula giraldoNessuna valutazione finora

- Tarea 2....Documento10 pagineTarea 2....yamelltejadaNessuna valutazione finora

- Tarea 1 - Contabilidad Empresarial IDocumento10 pagineTarea 1 - Contabilidad Empresarial IAstroteck Daniel EduardoNessuna valutazione finora

- Lectura 1 Pcga Nic NiifDocumento24 pagineLectura 1 Pcga Nic Niifaleco_22_Nessuna valutazione finora

- Los Principios de Contabilidad Generalmente AceptadosDocumento15 pagineLos Principios de Contabilidad Generalmente AceptadosJonathan Ernesto Escalante MaldonadoNessuna valutazione finora

- Cacho Gaspar AsesoríaDocumento7 pagineCacho Gaspar Asesoríagaspar JimenezNessuna valutazione finora

- Guia 6 Sena Plantilla Trabajo TerminadoDocumento13 pagineGuia 6 Sena Plantilla Trabajo TerminadoGŕĕğổřy SĕbàstÏaɳNessuna valutazione finora

- Cuestionario IDocumento7 pagineCuestionario ICarlos Claure FerreiraNessuna valutazione finora

- Tarea de PreguntasDocumento3 pagineTarea de Preguntasevans palaciosNessuna valutazione finora

- Los Principios de Contabilidad Generalmente AceptadosDocumento56 pagineLos Principios de Contabilidad Generalmente AceptadosSantiago TarambísNessuna valutazione finora

- Cuestionario N#1contabilidadDocumento26 pagineCuestionario N#1contabilidadLiz RMNessuna valutazione finora

- Ejemplos de Hallazgos de AuditoriaDocumento25 pagineEjemplos de Hallazgos de AuditoriaAnonymous qZnJdKgNessuna valutazione finora

- Clase #13 Lgalizacion de Una Empresa-FusionadoDocumento279 pagineClase #13 Lgalizacion de Una Empresa-FusionadoEvelyn Beatriz Guardado PalaciosNessuna valutazione finora

- Contabilidad Tema 1.2Documento32 pagineContabilidad Tema 1.2Ruddy HidalgoNessuna valutazione finora

- La Finalidad de La Contabilidad Es Suministrar Información en Un Momento Dado y de Los Resultados Obtenidos Durante Un Período de TiempoDocumento10 pagineLa Finalidad de La Contabilidad Es Suministrar Información en Un Momento Dado y de Los Resultados Obtenidos Durante Un Período de TiempoMaria Victoria Mejias FajardoNessuna valutazione finora

- Retroalimentacion PDFDocumento4 pagineRetroalimentacion PDFl_fitoNessuna valutazione finora

- Introduccion ContabilidadDocumento8 pagineIntroduccion ContabilidadMegan AlvarezNessuna valutazione finora

- Taller Construyendo Mi Empresa Sena Contabilidad en Las PrganizacionesDocumento3 pagineTaller Construyendo Mi Empresa Sena Contabilidad en Las PrganizacionesLuis Albertho Sanchez Rodriguez100% (1)

- Gubernamental Ee - FFDocumento10 pagineGubernamental Ee - FFjhoselynNessuna valutazione finora

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Da EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Nessuna valutazione finora

- Sesion 3 - Métodos de Localización de Brown y GibsonDocumento23 pagineSesion 3 - Métodos de Localización de Brown y GibsonJorge Luis Aguilar AlvaNessuna valutazione finora

- Requisitos Tramite Autotransporte FederalDocumento9 pagineRequisitos Tramite Autotransporte FederalvizcayaabdoNessuna valutazione finora

- Trabajo Investigacion Electrónica de PotenciaDocumento22 pagineTrabajo Investigacion Electrónica de PotenciaWilder GuzmánNessuna valutazione finora

- Vdocuments - MX - Ejercicio de Toma de DesicionesDocumento12 pagineVdocuments - MX - Ejercicio de Toma de Desicionesabraham zuñigaNessuna valutazione finora

- Ustav 2015 01 Cala (Galvez) QuimiprocDocumento35 pagineUstav 2015 01 Cala (Galvez) QuimiprocJuan Carlos Galvez TrujilloNessuna valutazione finora

- Ejemplo Estudio Financiero Empresa de AsesoriasDocumento167 pagineEjemplo Estudio Financiero Empresa de AsesoriasYissel BarreraNessuna valutazione finora

- Beneficios Del SEITON para El TrabajadorDocumento4 pagineBeneficios Del SEITON para El TrabajadorChinexx GomezNessuna valutazione finora

- 60 10-72 10-120 10eeDocumento24 pagine60 10-72 10-120 10eeWashi Loayza100% (1)

- Metodos de Obtencion de Aldehidos y CetonasDocumento57 pagineMetodos de Obtencion de Aldehidos y CetonasMarco Antonio Moreno0% (1)

- Escaleras 3ds MaxDocumento11 pagineEscaleras 3ds Maxarqui140789Nessuna valutazione finora

- Formato Plan de Negocios (Vacio)Documento10 pagineFormato Plan de Negocios (Vacio)ajmae28Nessuna valutazione finora

- Blog Diagnostico FinancieroDocumento3 pagineBlog Diagnostico FinancieroMaicol David ArgottiNessuna valutazione finora

- Marca PersonalDocumento16 pagineMarca PersonalLibia Medina100% (8)

- Los Británicos en Punta Arenas. (1922)Documento136 pagineLos Británicos en Punta Arenas. (1922)BibliomaniachilenaNessuna valutazione finora

- Plan de Negocio DELICIAS PUNEÑAS FinalDocumento45 paginePlan de Negocio DELICIAS PUNEÑAS FinalYessica Paripancca100% (1)

- Contrato de Compraventa Que Celebran Por Un Parte La Empresa Maquinas Del OesteDocumento4 pagineContrato de Compraventa Que Celebran Por Un Parte La Empresa Maquinas Del Oesteoscarinbc100% (1)

- Caso Práctico 1-CursogramaDocumento3 pagineCaso Práctico 1-CursogramaYanela Aquije Donayre100% (1)

- Proyecto de SeñalamientoDocumento26 pagineProyecto de SeñalamientoJosé Cabrera100% (1)

- TP Procedimiento de Ejecución y Conservación Del PatrimonioDocumento43 pagineTP Procedimiento de Ejecución y Conservación Del PatrimonioshiNessuna valutazione finora

- Modelos Productivos A Nivel MundialDocumento12 pagineModelos Productivos A Nivel MundialJesus Alberto Briceño ColmenaresNessuna valutazione finora

- GUIA Fundamentos Gestion Empresarial Unidad 1Documento10 pagineGUIA Fundamentos Gestion Empresarial Unidad 1RichardNessuna valutazione finora

- Presupuesto de Venta1Documento6 paginePresupuesto de Venta1Idalia MariscalNessuna valutazione finora

- Artesania Ii TerminadoDocumento139 pagineArtesania Ii Terminadoeyner javierNessuna valutazione finora

- El Marketing Está Compuesto Por Dos Vertientes Totalmente DiferentesDocumento1 paginaEl Marketing Está Compuesto Por Dos Vertientes Totalmente DiferentesAlejandra Dellamadalena50% (2)

- Unidad Educativa Particular A Distancia 3ro Costos ListoDocumento3 pagineUnidad Educativa Particular A Distancia 3ro Costos ListoCristina Escobar RamosNessuna valutazione finora

- Administración Del InventarioDocumento36 pagineAdministración Del InventarioNathalia MartinezNessuna valutazione finora

- Alcances Generales Aladi CanDocumento7 pagineAlcances Generales Aladi CanFredy AngelNessuna valutazione finora

- Minuta Patrón Dieta HipograsaDocumento3 pagineMinuta Patrón Dieta HipograsaDavid Moran MurilloNessuna valutazione finora

- Reglamento de Trabajo Del Personal de Confianza de PemexDocumento74 pagineReglamento de Trabajo Del Personal de Confianza de PemexMarioDíaz88% (17)

- Holiday Inn RecepcionDocumento13 pagineHoliday Inn RecepcionMarianitta AlmeidaaNessuna valutazione finora