Potrebbero piacerti anche

- 20 - Bíblia Revelada - Alfa - ProvérbiosDocumento57 pagine20 - Bíblia Revelada - Alfa - ProvérbiosSousa CrispimNessuna valutazione finora

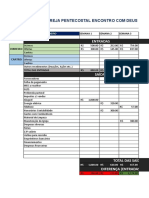

- Planilha IgrejaDocumento4 paginePlanilha IgrejaSol Lopes100% (1)

- Livro Manual de Libertação Volume 2Documento28 pagineLivro Manual de Libertação Volume 2Warley Junior100% (3)

- Perguntas Sobre o PerdãoDocumento4 paginePerguntas Sobre o PerdãoFabio E Ana Paula SuziganNessuna valutazione finora

- Balancete Teste IgreaDocumento1 paginaBalancete Teste Igreamarconessb0% (1)

- Relatorio de Despesa de ViagemDocumento4 pagineRelatorio de Despesa de ViagemMiguel KyanammaNessuna valutazione finora

- 2.239-Bacharel Teologia EclesiasticaDocumento202 pagine2.239-Bacharel Teologia EclesiasticaWilson Irmão Wilsão100% (1)

- A Familia, o Trabalho e a FestaDa EverandA Familia, o Trabalho e a FestaNessuna valutazione finora

- Pomba Gira A DeusaDocumento14 paginePomba Gira A DeusaBianca BritoNessuna valutazione finora

- Oração Do SolDocumento1 paginaOração Do Solanon-88686278% (9)

- Fama Fraternitatis - 1614Documento22 pagineFama Fraternitatis - 1614Hugo LeonardoNessuna valutazione finora

- 6 - Planilha Restaurante - Análise de Fluxo de Caixa - AlunosDocumento21 pagine6 - Planilha Restaurante - Análise de Fluxo de Caixa - AlunosFábio CalliariNessuna valutazione finora

- Tabelas Emolumentos CNBB Sul3 2023Documento2 pagineTabelas Emolumentos CNBB Sul3 2023Laudemir Demarchi100% (1)

- Projeto Carnaval 2023 Alegrai-VosDocumento5 pagineProjeto Carnaval 2023 Alegrai-VosBruna Cirilo SantosNessuna valutazione finora

- Emolumentos 2017Documento2 pagineEmolumentos 2017Vitor De AvilaNessuna valutazione finora

- Abril 2022Documento1 paginaAbril 2022Gonçalo VirgoNessuna valutazione finora

- Tabela de Emolumentos 2020Documento1 paginaTabela de Emolumentos 2020Murilo GuesserNessuna valutazione finora

- Orçamento Ipf 2024Documento1 paginaOrçamento Ipf 2024mateusoliveiralima001Nessuna valutazione finora

- Julho 22Documento3 pagineJulho 22Diego AvilaNessuna valutazione finora

- Movimento Financeiro Do Mês de DezembroDocumento3 pagineMovimento Financeiro Do Mês de DezembrogrupocavuquilaNessuna valutazione finora

- Report-2023-10-19 09 - 32 - 05Documento1 paginaReport-2023-10-19 09 - 32 - 05naiane.lgomesNessuna valutazione finora

- Orcamento MAURÍCIO de NASSAU Enfermagem 2027.2Documento3 pagineOrcamento MAURÍCIO de NASSAU Enfermagem 2027.2Sara DanielNessuna valutazione finora

- Acta Do Encontro Do Conselho Economico - 2020Documento6 pagineActa Do Encontro Do Conselho Economico - 2020Celso ZecaNessuna valutazione finora

- DIOCESE - Projeto para Capela de Campos FriosDocumento11 pagineDIOCESE - Projeto para Capela de Campos FriosFredericoNessuna valutazione finora

- Resumo 1 SemanaDocumento1 paginaResumo 1 SemanaDiogo FranciscoNessuna valutazione finora

- Relatorio Do Culto de AvivamentoDocumento4 pagineRelatorio Do Culto de Avivamentocarlosvl1901Nessuna valutazione finora

- Orçamento SO - GCSPDocumento2 pagineOrçamento SO - GCSPsilva.danielaoliveiraNessuna valutazione finora

- Igreja Apostólica Pentecoste em Moçambiqu RelatorioDocumento1 paginaIgreja Apostólica Pentecoste em Moçambiqu RelatorioCelicio DomingosNessuna valutazione finora

- Movimento Do Dia 02 de AbrilDocumento1 paginaMovimento Do Dia 02 de AbrilMaylton Sala NwNessuna valutazione finora

- Movimento Do Dia 02 de AbrilDocumento1 paginaMovimento Do Dia 02 de AbrilMaylton Sala NwNessuna valutazione finora

- Orçamento JULIADocumento3 pagineOrçamento JULIAEduardo QuartieroNessuna valutazione finora

- Folha Paroquial 19setembroDocumento2 pagineFolha Paroquial 19setembroCatequistas CucujaesNessuna valutazione finora

- Relatório Financeiro 2022Documento3 pagineRelatório Financeiro 2022Diogo FranciscoNessuna valutazione finora

- Relatorio Regional JovensDocumento1 paginaRelatorio Regional JovensAmarildo RufatoNessuna valutazione finora

- Efoliob 23-24Documento3 pagineEfoliob 23-24marcobarros10Nessuna valutazione finora

- Projeto de FortalecimentoDocumento7 pagineProjeto de FortalecimentoEduardo SoaresNessuna valutazione finora

- Relatório Mensal CorrigidoDocumento7 pagineRelatório Mensal CorrigidoDekn 55Nessuna valutazione finora

- Igreja: Data Doc. #Histórico Entradas: Oferta Esp Oferta Missionária 3º DomingoDocumento24 pagineIgreja: Data Doc. #Histórico Entradas: Oferta Esp Oferta Missionária 3º DomingoDaniel AssisNessuna valutazione finora

- Prestacao de ContasDocumento4 paginePrestacao de ContasGabriel Alves SilvaNessuna valutazione finora

- Planilha Obra Recife2Documento22 paginePlanilha Obra Recife2Sergio Rodolfo OliveiraNessuna valutazione finora

- Orçamento FamiliarDocumento3 pagineOrçamento FamiliarGabi Camargos SalesNessuna valutazione finora

- Projeto Mountain BikeDocumento8 pagineProjeto Mountain BikeMosair Jacob Dos SantosNessuna valutazione finora

- Pi 05112017Documento2 paginePi 05112017Marisol CarvallaisNessuna valutazione finora

- Relatorio Cabinda Apresentação CGDocumento20 pagineRelatorio Cabinda Apresentação CGArturNessuna valutazione finora

- Relatorio RegionalDocumento2 pagineRelatorio RegionalAmarildo RufatoNessuna valutazione finora

- PuroFino - Viabilidade EconômicaDocumento11 paginePuroFino - Viabilidade EconômicaHarielly CamposNessuna valutazione finora

- TabelaDocumento6 pagineTabelaEdson BarbosaNessuna valutazione finora

- Daniel Alves - Dizimos No Minho (Provas)Documento24 pagineDaniel Alves - Dizimos No Minho (Provas)Daniel AlvesNessuna valutazione finora

- Escrituração - Contabilidade BásicaDocumento12 pagineEscrituração - Contabilidade BásicaeLSONNessuna valutazione finora

- Ilovepdf MergedDocumento2 pagineIlovepdf Mergedcarlos danielNessuna valutazione finora

- Páginas: 1/28Documento28 paginePáginas: 1/28Vanda SantosNessuna valutazione finora

- Doctesouraria 3Documento2 pagineDoctesouraria 3kleberNessuna valutazione finora

- Planilhade CustosDocumento6 paginePlanilhade CustosMatheus AganeteNessuna valutazione finora

- Guia 20Documento148 pagineGuia 20'Cassio CostaNessuna valutazione finora

- 1 - Modelo de Plano de TrabalhoDocumento4 pagine1 - Modelo de Plano de Trabalhogardeniar.mktNessuna valutazione finora

- Portaria-N3.931, de 11 de Dezembro de 2018Documento12 paginePortaria-N3.931, de 11 de Dezembro de 2018SMS TAIUVANessuna valutazione finora

- Levantamento de DebitosDocumento2 pagineLevantamento de DebitosLuiz Fabrício MotaNessuna valutazione finora

- Medicina Cesupa #769 (72form Com 30 Convid) - 10.08.22Documento2 pagineMedicina Cesupa #769 (72form Com 30 Convid) - 10.08.22Thiago NylanderNessuna valutazione finora

- Balancete Financeiro DEMICDocumento1 paginaBalancete Financeiro DEMICHidemaster -Nessuna valutazione finora

- APÊNDICE B - Planilha OrçamentáriaDocumento4 pagineAPÊNDICE B - Planilha OrçamentáriaAngelo SouzaNessuna valutazione finora

- Custos Canadá (Casal) - Vi No CanadáDocumento8 pagineCustos Canadá (Casal) - Vi No CanadáGisakellenNessuna valutazione finora

- Exercícios Gestão Financeira 1Documento2 pagineExercícios Gestão Financeira 1larissa guijarroNessuna valutazione finora

- Planejamento PastoralDocumento104 paginePlanejamento PastoralFatthy AraújoNessuna valutazione finora

- MODELODocumento3 pagineMODELOBruna Eduarda Schlemper DemetrioNessuna valutazione finora

- Apresentação PAPDocumento38 pagineApresentação PAPGraça HelenoNessuna valutazione finora

- CLA2022-06 Decision DirectiveDocumento13 pagineCLA2022-06 Decision DirectiveJosemperezNessuna valutazione finora

- RELATORIO TESOURARIA LuzianiaDocumento56 pagineRELATORIO TESOURARIA LuzianiaWilliamNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1531Documento2 pagineBoletim Paroquial de Santiago Bougado 1531Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1527Documento2 pagineBoletim Paroquial de Santiago Bougado 1527Paróquia Bougado100% (1)

- Boletim Paroquial de Santiago Bougado 1528Documento2 pagineBoletim Paroquial de Santiago Bougado 1528Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1530Documento2 pagineBoletim Paroquial de Santiago Bougado 1530Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1529Documento2 pagineBoletim Paroquial de Santiago Bougado 1529Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1526Documento2 pagineBoletim Paroquial de Santiago Bougado 1526Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1525Documento2 pagineBoletim Paroquial de Santiago Bougado 1525Paróquia Bougado100% (1)

- Boletim Paroquial de Santiago Bougado 1515Documento2 pagineBoletim Paroquial de Santiago Bougado 1515Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1523Documento2 pagineBoletim Paroquial de Santiago Bougado 1523Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1524Documento2 pagineBoletim Paroquial de Santiago Bougado 1524Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1517Documento2 pagineBoletim Paroquial de Santiago Bougado 1517Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1516Documento2 pagineBoletim Paroquial de Santiago Bougado 1516Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1518Documento2 pagineBoletim Paroquial de Santiago Bougado 1518Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1513Documento2 pagineBoletim Paroquial de Santiago Bougado 1513Paróquia BougadoNessuna valutazione finora

- Cruzeiro Mediterraneo - Costa FirenzeDocumento2 pagineCruzeiro Mediterraneo - Costa FirenzeParóquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1507Documento2 pagineBoletim Paroquial de Santiago Bougado 1507Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1512Documento2 pagineBoletim Paroquial de Santiago Bougado 1512Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1509Documento2 pagineBoletim Paroquial de Santiago Bougado 1509Paróquia BougadoNessuna valutazione finora

- Costa VicentinaDocumento4 pagineCosta VicentinaParóquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1510Documento2 pagineBoletim Paroquial de Santiago Bougado 1510Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1511Documento2 pagineBoletim Paroquial de Santiago Bougado 1511Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1508Documento2 pagineBoletim Paroquial de Santiago Bougado 1508Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1502Documento2 pagineBoletim Paroquial de Santiago Bougado 1502Paróquia Bougado100% (1)

- Boletim Paroquial de Santiago Bougado 1506Documento2 pagineBoletim Paroquial de Santiago Bougado 1506Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1504Documento2 pagineBoletim Paroquial de Santiago Bougado 1504Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1503Documento2 pagineBoletim Paroquial de Santiago Bougado 1503Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1499Documento2 pagineBoletim Paroquial de Santiago Bougado 1499Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1500Documento2 pagineBoletim Paroquial de Santiago Bougado 1500Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1501Documento2 pagineBoletim Paroquial de Santiago Bougado 1501Paróquia BougadoNessuna valutazione finora

- Boletim Paroquial de Santiago Bougado 1498Documento2 pagineBoletim Paroquial de Santiago Bougado 1498Paróquia BougadoNessuna valutazione finora

- Comunicação Inter Religiosa Na Semiosfera Xinto Budista Cristã de Neon Genesis EvangelionDocumento110 pagineComunicação Inter Religiosa Na Semiosfera Xinto Budista Cristã de Neon Genesis Evangeliondavilincon2Nessuna valutazione finora

- Por Que Os Ateus São Pessoas Altamente Adaptáveis?Documento109 paginePor Que Os Ateus São Pessoas Altamente Adaptáveis?Ramsés IINessuna valutazione finora

- Diversas Oracoes Varias OcasioesDocumento11 pagineDiversas Oracoes Varias OcasioesmariaNessuna valutazione finora

- 2636 Sagrada Familia de Jesus Maria e Jose 1Documento4 pagine2636 Sagrada Familia de Jesus Maria e Jose 1João Benjamim de Oliveira NetoNessuna valutazione finora

- 6 Ano GabaritoDocumento100 pagine6 Ano GabaritothiagoelialmeidaNessuna valutazione finora

- Fonte Viva 139. Na Obra Da SalvaçãoDocumento2 pagineFonte Viva 139. Na Obra Da SalvaçãoLucas Pereira AntunesNessuna valutazione finora

- Clinicas Credenciadas Teste ErgometricoDocumento2 pagineClinicas Credenciadas Teste ErgometricoSamuel AntunesNessuna valutazione finora

- A Revelação Do CordeiroDocumento6 pagineA Revelação Do CordeiroManassés MoreiraNessuna valutazione finora

- Intimidade Com Deus-PregaçãoDocumento3 pagineIntimidade Com Deus-PregaçãoIvana Raquel Da Silva Oliveira100% (1)

- Sermão em Gn. 3. 8-13Documento27 pagineSermão em Gn. 3. 8-13Fábio Henrique0% (1)

- Abertura E Encerramento de Cerimônias Públicas Da Ordem DemolayDocumento8 pagineAbertura E Encerramento de Cerimônias Públicas Da Ordem DemolayKaio MendesNessuna valutazione finora

- Via Sacra EucarísticaDocumento8 pagineVia Sacra EucarísticaShelleyGrisanteNessuna valutazione finora

- Estudo Da Celula - 01022015 - A Murmuração Contra As AutoridadesDocumento1 paginaEstudo Da Celula - 01022015 - A Murmuração Contra As AutoridadesAndré MarxNessuna valutazione finora

- O Argumento Cosmologico em Tomas de AquiDocumento8 pagineO Argumento Cosmologico em Tomas de AquiTsunami de JesusNessuna valutazione finora

- Lar de Paz 2 . Edição. LAR DE PAZ Uma Maneira de Obedecer o Ide de JesusDocumento14 pagineLar de Paz 2 . Edição. LAR DE PAZ Uma Maneira de Obedecer o Ide de JesusMenorahNessuna valutazione finora

- Encontro de Crisma P NsaDocumento3 pagineEncontro de Crisma P NsaKelven EvaristoNessuna valutazione finora

- O Que É Hermenêutica BíblicaDocumento3 pagineO Que É Hermenêutica BíblicaFabio KratkaNessuna valutazione finora

- Terminou A RedençãoDocumento24 pagineTerminou A RedençãoAnjoVision INessuna valutazione finora

- O Fim Do Homem - LivroDocumento194 pagineO Fim Do Homem - LivroEloim CoxeNessuna valutazione finora

- Causas Da Morte Dos Reis PortuguesesDocumento3 pagineCausas Da Morte Dos Reis PortuguesesIsabel LunaNessuna valutazione finora

- Exu e A Pedagogia Das EncruzilhadasDocumento10 pagineExu e A Pedagogia Das EncruzilhadasRaqueliNessuna valutazione finora

- Você o Barco e OmarDocumento1 paginaVocê o Barco e OmarJaqueline FrançaNessuna valutazione finora

- F Mariologia PDFDocumento9 pagineF Mariologia PDFRamon Reinert CensiNessuna valutazione finora