Potrebbero piacerti anche

- Cbe-105 Unidad Viii. Producciòn de Textos AcadèmicosDocumento9 pagineCbe-105 Unidad Viii. Producciòn de Textos AcadèmicosFredy de Jesus100% (1)

- Cbe-105 Unidad v. Tipologìa Textual 5. La ArgumentaciònDocumento11 pagineCbe-105 Unidad v. Tipologìa Textual 5. La ArgumentaciònFredy de JesusNessuna valutazione finora

- Tema 4 Expresion Corporal YessyDocumento10 pagineTema 4 Expresion Corporal YessyFredy de JesusNessuna valutazione finora

- Tema 3 Expresion Corporal YessyDocumento6 pagineTema 3 Expresion Corporal YessyFredy de JesusNessuna valutazione finora

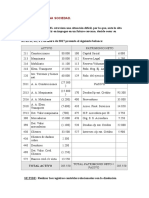

- Tema VIIDocumento25 pagineTema VIIFredy de JesusNessuna valutazione finora

- Cbe-105 Unidad Vii. Anàlisis y Comentario de Textos DiscursivosDocumento11 pagineCbe-105 Unidad Vii. Anàlisis y Comentario de Textos DiscursivosFredy de Jesus50% (2)

- Cbe-105 Unidad Iv. Tipologìa Textual 4. La Exposiciòn-ExplicaciònDocumento12 pagineCbe-105 Unidad Iv. Tipologìa Textual 4. La Exposiciòn-ExplicaciònFredy de JesusNessuna valutazione finora

- Tema 8 Espanol I BrismarrrDocumento3 pagineTema 8 Espanol I BrismarrrFredy de JesusNessuna valutazione finora

- Tarea 1 Presuspuesto EmpresarialDocumento7 pagineTarea 1 Presuspuesto EmpresarialFredy de Jesus100% (1)

- Tarea 3 de Presupuesto EmpresarialDocumento3 pagineTarea 3 de Presupuesto EmpresarialFredy de JesusNessuna valutazione finora

- Tema 4 Fundamento Edu Dom YahaaaDocumento7 pagineTema 4 Fundamento Edu Dom YahaaaFredy de JesusNessuna valutazione finora

- Tema 5 Historia HancellllDocumento7 pagineTema 5 Historia HancellllFredy de JesusNessuna valutazione finora

- Tema 7 Espa Ol I BrismarDocumento5 pagineTema 7 Espa Ol I BrismarFredy de JesusNessuna valutazione finora

- Tarea 6 Presupuesto EmpresarialDocumento3 pagineTarea 6 Presupuesto EmpresarialFredy de JesusNessuna valutazione finora

- Tema 1 Biologia AnavvvDocumento3 pagineTema 1 Biologia AnavvvFredy de JesusNessuna valutazione finora

- Tarea 2 Presupuesto EmpresasialDocumento2 pagineTarea 2 Presupuesto EmpresasialFredy de JesusNessuna valutazione finora

- Tarea 5 Presupuesto EmpresarialDocumento2 pagineTarea 5 Presupuesto EmpresarialFredy de JesusNessuna valutazione finora

- Tema 2, Biologia, Devora ParedesDocumento13 pagineTema 2, Biologia, Devora ParedesFredy de JesusNessuna valutazione finora

- Tema I ADM Estrategica MilandyDocumento5 pagineTema I ADM Estrategica MilandyFredy de JesusNessuna valutazione finora

- Tema 4 Presupuesto Empresarial EscarlenDocumento8 pagineTema 4 Presupuesto Empresarial EscarlenFredy de JesusNessuna valutazione finora

- Tarea VII BiologiaDocumento4 pagineTarea VII BiologiaFredy de JesusNessuna valutazione finora

- Tema 1 Biologia OriDocumento3 pagineTema 1 Biologia OriFredy de JesusNessuna valutazione finora

- Tema 2 Biologia Ana VVVDocumento4 pagineTema 2 Biologia Ana VVVFredy de JesusNessuna valutazione finora

- Tema 2 Biologia BeatoDocumento4 pagineTema 2 Biologia BeatoFredy de JesusNessuna valutazione finora

- Tema I Adm Estrategia Patricia PDocumento3 pagineTema I Adm Estrategia Patricia PpenieldejesusNessuna valutazione finora

- Tema 6adm Estrategica BeronicaDocumento4 pagineTema 6adm Estrategica BeronicapenieldejesusNessuna valutazione finora

- Tema I Adm Estrategica, Fausto ParedesDocumento4 pagineTema I Adm Estrategica, Fausto ParedesFredy de JesusNessuna valutazione finora

- Tema 3 Adm Estrategica, Maria EscarlaDocumento5 pagineTema 3 Adm Estrategica, Maria EscarlapenieldejesusNessuna valutazione finora

- Tema 4 Adm Estrategica Ana MaDocumento8 pagineTema 4 Adm Estrategica Ana MapenieldejesusNessuna valutazione finora

- Tema 5adm Estrategica Ana MariaDocumento3 pagineTema 5adm Estrategica Ana MariapenieldejesusNessuna valutazione finora

- Ayudas Sap SilogDocumento92 pagineAyudas Sap Silogandrespluss.casrNessuna valutazione finora

- S12.s1 - MaterialDocumento21 pagineS12.s1 - Materialkarlos ChoqueNessuna valutazione finora

- Capitulo 1 El Papel Del Contador Publico en La EconomiaDocumento45 pagineCapitulo 1 El Papel Del Contador Publico en La EconomiaYeisy OropezaNessuna valutazione finora

- Estudios Ventajas Desventajas Gomez Cesar 3841 G633est1Documento203 pagineEstudios Ventajas Desventajas Gomez Cesar 3841 G633est1Melisa Leal PalaciosNessuna valutazione finora

- Análisis de SensibilidadDocumento11 pagineAnálisis de SensibilidadANDREA CAROLINA VERGARA RAMIREZNessuna valutazione finora

- Minuta - Constitución S.A.C - Empacadora Sello VerdeDocumento18 pagineMinuta - Constitución S.A.C - Empacadora Sello VerdeJesus PeraltaNessuna valutazione finora

- Trabajo LadyDocumento16 pagineTrabajo LadyAllan PincayNessuna valutazione finora

- Casos Practicos DepreciacionDocumento18 pagineCasos Practicos DepreciacionVictor Michel Cribilleros Gutierrez67% (3)

- Contrato de Concesion LAP Actualizado 15 09 171Documento123 pagineContrato de Concesion LAP Actualizado 15 09 171juancap1287Nessuna valutazione finora

- ITTAP-SIG-PG-003 Procedimiento para Auditoria InternaDocumento10 pagineITTAP-SIG-PG-003 Procedimiento para Auditoria InternaUlysses JimenezNessuna valutazione finora

- Auditor Antecesor y OpinionDocumento2 pagineAuditor Antecesor y OpinionHéctor ZarateNessuna valutazione finora

- Salus Clean: (Expresado en Miles de Bolivares)Documento86 pagineSalus Clean: (Expresado en Miles de Bolivares)Asesores T.P.C.Nessuna valutazione finora

- Atributos de ObservacionDocumento3 pagineAtributos de ObservacionJuan Carlos Balladares NimaNessuna valutazione finora

- Estados FinancierosDocumento3 pagineEstados FinancierosCarlos Mario SALCEDO ATENCIONessuna valutazione finora

- Plan de Auditoría RaiforesDocumento14 paginePlan de Auditoría Raiforesisabel salcedoNessuna valutazione finora

- El Silo - Convocatoria Asamblea 2024Documento50 pagineEl Silo - Convocatoria Asamblea 2024quillyppNessuna valutazione finora

- Exfi 42Documento12 pagineExfi 42Luis Vicente MedinaNessuna valutazione finora

- Valoracion No Financiera de Los Activos Intangibles Grupo 126019 6Documento21 pagineValoracion No Financiera de Los Activos Intangibles Grupo 126019 6Tatiana HernandezNessuna valutazione finora

- Contabilidad - Financiera - I - 2018 EmpresasDocumento118 pagineContabilidad - Financiera - I - 2018 EmpresasGiann Carlo UMBARILA ATUESTANessuna valutazione finora

- ConciliacionBancaria OkDocumento13 pagineConciliacionBancaria Oklizbeth100% (1)

- Matrices y SubordinadasDocumento9 pagineMatrices y SubordinadasHugo PlataNessuna valutazione finora

- Caso FusionDocumento5 pagineCaso FusionSamuel ramon cajaNessuna valutazione finora

- Liquidación de Una SociedadDocumento8 pagineLiquidación de Una SociedadKathya Sugey SosaNessuna valutazione finora

- Partida DobleDocumento5 paginePartida DobleCarlos Alberto Gonzales CornejoNessuna valutazione finora

- AuditoríaDocumento8 pagineAuditoríaMaria BernalNessuna valutazione finora

- Simulacro 4 - Certificacion AccaDocumento30 pagineSimulacro 4 - Certificacion AccamichelleNessuna valutazione finora

- Plan de Estudio de La Carrera de ContabilidadDocumento27 paginePlan de Estudio de La Carrera de ContabilidadSilvestre Emilio RegaladoNessuna valutazione finora

- Actividad 2. Isr PF Resico Cierre Anual 2022Documento26 pagineActividad 2. Isr PF Resico Cierre Anual 2022Luis CortésNessuna valutazione finora

- 3 - Ejercicios - Contratos de ConstrucciónDocumento3 pagine3 - Ejercicios - Contratos de ConstrucciónNicole AritaNessuna valutazione finora

- Icontab Balance General - Coraje Cabezas KarenDocumento4 pagineIcontab Balance General - Coraje Cabezas Karencorajecabezaskaren1998Nessuna valutazione finora