Potrebbero piacerti anche

- Ley del Impuesto Sobre la Renta: Texto y comentarios 2019Da EverandLey del Impuesto Sobre la Renta: Texto y comentarios 2019Nessuna valutazione finora

- Caso 1: Somos Emprendedores: IntegrantesDocumento8 pagineCaso 1: Somos Emprendedores: IntegrantesRafael Mendozaroque100% (1)

- Auditoría (Ctas Significativas) - Municipalidad de MirafloresDocumento24 pagineAuditoría (Ctas Significativas) - Municipalidad de MirafloresLucía MendozaNessuna valutazione finora

- Sostenimiento MecanizadoDocumento31 pagineSostenimiento MecanizadoDaniel ColqueNessuna valutazione finora

- Impuesto Especial A La MineriaDocumento13 pagineImpuesto Especial A La MineriaZuly Ochoa100% (1)

- Taladros Largos InfoDocumento6 pagineTaladros Largos InfoDaniel ColqueNessuna valutazione finora

- Taladros Largos InfoDocumento6 pagineTaladros Largos InfoDaniel ColqueNessuna valutazione finora

- Taladros Largos InfoDocumento6 pagineTaladros Largos InfoDaniel ColqueNessuna valutazione finora

- Actividad - Minera en El PeruDocumento24 pagineActividad - Minera en El PeruGiordan Roger QBNessuna valutazione finora

- Evolucion Minera en El PeruDocumento87 pagineEvolucion Minera en El PeruChristian Jampi100% (1)

- Estructura de Costos en Las Operaciones de La Empresa MineraDocumento3 pagineEstructura de Costos en Las Operaciones de La Empresa MineraRosa CordovaNessuna valutazione finora

- Informacion de Compañia Minera Volcan.Documento15 pagineInformacion de Compañia Minera Volcan.Claudia Rivera GutiérrezNessuna valutazione finora

- Cierre de Minas (Informe Cerro Verde)Documento22 pagineCierre de Minas (Informe Cerro Verde)gezebritaNessuna valutazione finora

- Mineria InformalDocumento8 pagineMineria InformalGabriela VelásquezNessuna valutazione finora

- Proyecto Minero CongaDocumento36 pagineProyecto Minero CongadayanaNessuna valutazione finora

- Ranking Empresas MinerasDocumento4 pagineRanking Empresas MinerasDaniel ColqueNessuna valutazione finora

- Historia Operaciones MinerasDocumento5 pagineHistoria Operaciones MinerasDaniel ColqueNessuna valutazione finora

- Monografia MineraDocumento13 pagineMonografia MineraMelany Velasquez CondoriNessuna valutazione finora

- Optimizacion de ProcesosDocumento5 pagineOptimizacion de ProcesosPILAR RIVASNessuna valutazione finora

- Compañía Minera Santa Luisa S.ADocumento17 pagineCompañía Minera Santa Luisa S.AAnonymous j2m51iDUJNessuna valutazione finora

- Clasificación de La Minería en El Perú BBBBDocumento11 pagineClasificación de La Minería en El Perú BBBBlorenzo henerNessuna valutazione finora

- Legislacion MineraDocumento38 pagineLegislacion Minerajesus baltazar reyes100% (1)

- Mineria No Metalica en El PeruDocumento3 pagineMineria No Metalica en El PeruChristian Jimenez Martinez100% (1)

- Imp Especial A La Mineria FINALDocumento29 pagineImp Especial A La Mineria FINALRoxana Roxi Salas Laura0% (1)

- Impuesto Especial A La MineriaDocumento14 pagineImpuesto Especial A La MineriaMileydi LazoNessuna valutazione finora

- Ley General de MineriaDocumento3 pagineLey General de MineriaErika Gallardo CozNessuna valutazione finora

- Proyecto TesisDocumento12 pagineProyecto TesisJose Luis Machaca CopariNessuna valutazione finora

- Canon MineroDocumento9 pagineCanon MineroCelina Cruz CardeñaNessuna valutazione finora

- Aruntani SacDocumento23 pagineAruntani SacMagaly Chayña Pacco100% (1)

- Tributación Minera PDFDocumento12 pagineTributación Minera PDFMirian Chingay BustamanteNessuna valutazione finora

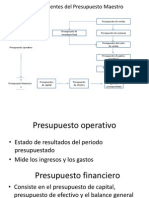

- Presupuesto MaestroDocumento10 paginePresupuesto MaestrothegamaNessuna valutazione finora

- Conclusion CostosDocumento2 pagineConclusion CostosDario Roberto Villacres GarcesNessuna valutazione finora

- IMPUESTO A LA RENTA Sector MineroDocumento13 pagineIMPUESTO A LA RENTA Sector MineroMarykris DanósNessuna valutazione finora

- Globalizacion de La Actividad MineraDocumento13 pagineGlobalizacion de La Actividad MineraAlex Rodas C100% (1)

- Proyectos Final II Minera YanacochaDocumento164 pagineProyectos Final II Minera YanacochaJoze Manuel Hernandez TorresNessuna valutazione finora

- Economia Minera y Valuacion de MinasDocumento21 pagineEconomia Minera y Valuacion de MinasLeodan Falcon Ale100% (3)

- Informe Final Grupo de Trabajo Privatizacion Shougang-Electro Sur MedioDocumento132 pagineInforme Final Grupo de Trabajo Privatizacion Shougang-Electro Sur MedioMaryna DllNessuna valutazione finora

- FORMATO 16 Memorandum PlanificacionDocumento67 pagineFORMATO 16 Memorandum Planificacionlu acoriNessuna valutazione finora

- Trabajo MonograficoDocumento20 pagineTrabajo MonograficoRobert CceNessuna valutazione finora

- Empresas MinerasDocumento2 pagineEmpresas MinerasanyerivasNessuna valutazione finora

- Bienestar y SeguridadDocumento21 pagineBienestar y SeguridadEins Ortiz MoralesNessuna valutazione finora

- Etapas de La Actividad MineraDocumento32 pagineEtapas de La Actividad Mineraanon_396551850% (1)

- Metodologia de Calculo y Distribucion de Regalia Minera PDFDocumento12 pagineMetodologia de Calculo y Distribucion de Regalia Minera PDFGerman Baez QuispeNessuna valutazione finora

- Planeamiento Exalmar S.A.ADocumento73 paginePlaneamiento Exalmar S.A.ARenanAchoNessuna valutazione finora

- Minera CatalinaDocumento31 pagineMinera CatalinaWalter Sauñe CoronadoNessuna valutazione finora

- Nuevos Procedimientos en El Registro de La Fase Girado 08.09.2020Documento60 pagineNuevos Procedimientos en El Registro de La Fase Girado 08.09.2020Alex Ander Saboya SalcedoNessuna valutazione finora

- Trabajo Legislacion Minera Cod. 2015151815 Dued. AyacuchoDocumento17 pagineTrabajo Legislacion Minera Cod. 2015151815 Dued. AyacuchoKLEYBER DIAZ BALDEONNessuna valutazione finora

- Canon MineroDocumento30 pagineCanon MineroBeleni Linares TiconaNessuna valutazione finora

- Clasificacion de La Mineria PeruanaDocumento17 pagineClasificacion de La Mineria PeruanaDiaz Velasquez EliasNessuna valutazione finora

- Que Es Un Proyecto MineroDocumento6 pagineQue Es Un Proyecto MineroMichelly VillegasNessuna valutazione finora

- TRABAJO MONOGRAFICO-Importancia Del Informe de Auditoria de Gestion para La Toma de Decisiones - CATIUSCA HAQQUEHUA V.Documento27 pagineTRABAJO MONOGRAFICO-Importancia Del Informe de Auditoria de Gestion para La Toma de Decisiones - CATIUSCA HAQQUEHUA V.Catiusca HaqquehuaNessuna valutazione finora

- Produccion de MármolDocumento8 pagineProduccion de MármolVVladimir IE100% (1)

- Cont. Cost. Aplic. II - Caso PrácticoDocumento24 pagineCont. Cost. Aplic. II - Caso PrácticoOliver Quispe HuamanNessuna valutazione finora

- Expo Conta Empresas FinancierasDocumento33 pagineExpo Conta Empresas FinancierasEffy Ha AnNessuna valutazione finora

- Mineria en El Peru-InformeDocumento27 pagineMineria en El Peru-InformeJhony Alex Dilas Gonzales0% (2)

- Trabajo 3 Plan y Programa de AuditoriaDocumento11 pagineTrabajo 3 Plan y Programa de Auditoriaronaldo alvarado cadilloNessuna valutazione finora

- Minimizar Accidentes en MinaDocumento80 pagineMinimizar Accidentes en MinaFidel MatosNessuna valutazione finora

- Formato de PetitorioDocumento10 pagineFormato de PetitorioIriss Tyet100% (1)

- MONOGRAFIA Derecho MineroDocumento30 pagineMONOGRAFIA Derecho MineroMirianElianaCutipaPalomino67% (3)

- Practica Calificada Ii Cuentas ProveedoresDocumento3 paginePractica Calificada Ii Cuentas ProveedoresGianella ZashenkaNessuna valutazione finora

- Clase MineraDocumento18 pagineClase MineraAntony MarceloNessuna valutazione finora

- Valorizacion de Empresa MineraDocumento26 pagineValorizacion de Empresa MineraEsmaigelsRodrigezCernaNessuna valutazione finora

- Pcge Empresa Minera-GrupoDocumento49 paginePcge Empresa Minera-GrupoLiz RoblesNessuna valutazione finora

- Ley de Corte - Problema 1Documento12 pagineLey de Corte - Problema 1Alvaro Cerna100% (1)

- Impuesto en El Sector Minero - Universidad Nacional de MoqueguaDocumento16 pagineImpuesto en El Sector Minero - Universidad Nacional de Moqueguaedwin tumba centenoNessuna valutazione finora

- Tributacion MONOGRAFIA MINERIADocumento13 pagineTributacion MONOGRAFIA MINERIAYérami Vargas RojasNessuna valutazione finora

- TA3 - Legislacion Comercial y TributariaDocumento29 pagineTA3 - Legislacion Comercial y TributariaYareni GuerreroNessuna valutazione finora

- Aspecto Tributario de Las Empresas MinerasDocumento25 pagineAspecto Tributario de Las Empresas MinerasCJ CJ100% (1)

- Accidentes MortalesDocumento5 pagineAccidentes MortalesDaniel ColqueNessuna valutazione finora

- 10 Razones para Sentir Orgullo de Ser MoqueguanoDocumento4 pagine10 Razones para Sentir Orgullo de Ser MoqueguanoDaniel ColqueNessuna valutazione finora

- Impuestos FinalDocumento5 pagineImpuestos FinalDaniel ColqueNessuna valutazione finora

- Herramientas TopografiaDocumento4 pagineHerramientas TopografiaDaniel ColqueNessuna valutazione finora

- Bench MarkingDocumento19 pagineBench MarkingMarco Antonio Puertas AguilarNessuna valutazione finora

- Nitrato de AmonioDocumento8 pagineNitrato de AmonioDaniel ColqueNessuna valutazione finora

- La Minería en Cabecera de Cuenca Deja A Los Pueblos Sin AguaDocumento4 pagineLa Minería en Cabecera de Cuenca Deja A Los Pueblos Sin AguaDaniel ColqueNessuna valutazione finora

- Ley de Corte CriticaDocumento2 pagineLey de Corte CriticaDaniel ColqueNessuna valutazione finora

- Historia de La AdministraciónDocumento3 pagineHistoria de La AdministraciónDaniel ColqueNessuna valutazione finora

- Practica 01 ExcelDocumento3 paginePractica 01 ExcelDaniel ColqueNessuna valutazione finora

- Bio Esta Di SticaDocumento6 pagineBio Esta Di SticaDaniel ColqueNessuna valutazione finora

- Informe GeoestadisticaDocumento8 pagineInforme GeoestadisticaDaniel ColqueNessuna valutazione finora

- ArcillasDocumento6 pagineArcillasJavier MejiaNessuna valutazione finora

- Historia de CuajoneDocumento10 pagineHistoria de CuajoneDaniel ColqueNessuna valutazione finora

- Analisis Estadistico ExamenesDocumento6 pagineAnalisis Estadistico ExamenesDaniel ColqueNessuna valutazione finora

- Clima PampachiriDocumento1 paginaClima PampachiriDaniel ColqueNessuna valutazione finora

- Ejercicio Ley de CorteDocumento17 pagineEjercicio Ley de CorteDaniel ColqueNessuna valutazione finora

- Parámetros Relacionados Con Los Ademes MecanizadosDocumento5 pagineParámetros Relacionados Con Los Ademes MecanizadosDaniel ColqueNessuna valutazione finora

- Práctica OfimáticaDocumento2 paginePráctica OfimáticaDaniel ColqueNessuna valutazione finora

- Ofimática Básica - ClasesDocumento3 pagineOfimática Básica - ClasesDaniel ColqueNessuna valutazione finora

- OFIMÁTICA BÁSICA - ClasesDocumento4 pagineOFIMÁTICA BÁSICA - ClasesDaniel ColqueNessuna valutazione finora

- Informe Final Curso SuperficialDocumento2 pagineInforme Final Curso SuperficialDaniel ColqueNessuna valutazione finora

- Preguntas y Respuestas en Una Entrevista de TrabajoDocumento11 paginePreguntas y Respuestas en Una Entrevista de TrabajoFrank ArenasNessuna valutazione finora

- Banco Pichincha ProspectoDocumento62 pagineBanco Pichincha ProspectospacpaseNessuna valutazione finora

- Caso TORTU S.A. Act.2 U.IDocumento4 pagineCaso TORTU S.A. Act.2 U.Ialejandro DuarteNessuna valutazione finora

- EL ATRASO - D.mercantilDocumento3 pagineEL ATRASO - D.mercantilaaguicristyNessuna valutazione finora

- Foro de ParticipacionDocumento4 pagineForo de ParticipacionJulcahuanga Lopez Guillermo FabioNessuna valutazione finora

- Horarios 2020-I Contabilidad Por ModalidadDocumento6 pagineHorarios 2020-I Contabilidad Por ModalidadAlexC.VegaNessuna valutazione finora

- S1. Metodología Abp, Modelo Lean CanvasDocumento36 pagineS1. Metodología Abp, Modelo Lean CanvasJenny Luz BellidoNessuna valutazione finora

- Iva - ProrrateoDocumento7 pagineIva - ProrrateoEsteban Sosa PedrazaNessuna valutazione finora

- Guia de Aprendizaje - V Experiencia de Aprendizaje - Act 1 - 5 GradoDocumento7 pagineGuia de Aprendizaje - V Experiencia de Aprendizaje - Act 1 - 5 GradoSilvia Pérez caballeriNessuna valutazione finora

- Introduccion A Los Negocios Internacionales - U2AA1Documento2 pagineIntroduccion A Los Negocios Internacionales - U2AA1ANA KAREN SANCHEZ RAMIREZNessuna valutazione finora

- Bloques Economicos, Tratados y AcuerdosDocumento11 pagineBloques Economicos, Tratados y AcuerdosEva AroNessuna valutazione finora

- Pmi Usmp Trabajofinal Grupo ADocumento109 paginePmi Usmp Trabajofinal Grupo AÊtre Et Ne Pas SemblerNessuna valutazione finora

- Marca BlancaDocumento2 pagineMarca BlancaKaren TrujilloNessuna valutazione finora

- Convocatoria Carreras Lunar Luna NuevaDocumento4 pagineConvocatoria Carreras Lunar Luna NuevaclaudiaNessuna valutazione finora

- Marjorie Tatiana Móran Camizán - Alberto Enrique Santos Pérez - Tesis PDFDocumento144 pagineMarjorie Tatiana Móran Camizán - Alberto Enrique Santos Pérez - Tesis PDFIsaac FloresNessuna valutazione finora

- Taller de Investigacion 2 Unidad 1.Documento6 pagineTaller de Investigacion 2 Unidad 1.JesusNessuna valutazione finora

- 10 Ciudades Mas Avanzadas de América LatinaDocumento5 pagine10 Ciudades Mas Avanzadas de América LatinaJeffrey SalinasNessuna valutazione finora

- Tesis Cosme QuirozDocumento149 pagineTesis Cosme QuirozSonaly Aranda AlvaradoNessuna valutazione finora

- Prueba de Conocimiento SG-SSTDocumento3 paginePrueba de Conocimiento SG-SSTAlvaro VeraNessuna valutazione finora

- Anexo 5 Formato Contratos en EjecuciónDocumento28 pagineAnexo 5 Formato Contratos en EjecuciónVayJo Creaciones En FoamyNessuna valutazione finora

- Taller Aplicativo Inversiones AsociadasDocumento8 pagineTaller Aplicativo Inversiones AsociadasLizeth Paola Navarro0% (4)

- PLN de Pagos Credito de Vivienda SocialDocumento12 paginePLN de Pagos Credito de Vivienda SocialGladys LimachiNessuna valutazione finora

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - MICROECONOMÍA - (GRUPODocumento11 pagineParcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - MICROECONOMÍA - (GRUPOSandra FigueroaNessuna valutazione finora

- Fina Final Curso Integrador 01.08Documento29 pagineFina Final Curso Integrador 01.08Michalis ValdiviaNessuna valutazione finora

- Carta de Cci - CallaoDocumento1 paginaCarta de Cci - CallaoValentín TorresNessuna valutazione finora

- Solucionario Examen Parcial Derecho Ambiental 2019 2 12.10.2019 PDFDocumento7 pagineSolucionario Examen Parcial Derecho Ambiental 2019 2 12.10.2019 PDFGinoEduardoLozanoHerreraNessuna valutazione finora

- T2 Costos y Cotizaciones InternacionalesDocumento36 pagineT2 Costos y Cotizaciones InternacionalesJosue Adriano DiazNessuna valutazione finora

- Coagulasa FijaDocumento5 pagineCoagulasa FijaBrian Muñoz100% (1)

- Procedimiento de Recepciónacondicionamiento y Almacenamiento de Mercancia OrtopedicosDocumento10 pagineProcedimiento de Recepciónacondicionamiento y Almacenamiento de Mercancia OrtopedicosStefania BazurtoNessuna valutazione finora