Potrebbero piacerti anche

- Mercado de ValoresDocumento26 pagineMercado de ValoresPablo Mosquera100% (3)

- Practica No. 6 FinancieraDocumento11 paginePractica No. 6 FinancieraAna100% (3)

- Práctica Adm FinancieraDocumento20 paginePráctica Adm FinancieraEnmanuel FabianNessuna valutazione finora

- Equipo 5 - Trabajo #5Documento9 pagineEquipo 5 - Trabajo #5Jean Pier IzarraNessuna valutazione finora

- Capitulo 10 EjerciciosDocumento4 pagineCapitulo 10 EjerciciosPaola Cuenca Condoy0% (3)

- ErickDocumento4 pagineErickerickraam0% (1)

- Iris Mora Tarea #3Documento17 pagineIris Mora Tarea #3Iris MoraNessuna valutazione finora

- 1626 Primer ParcialDocumento2 pagine1626 Primer ParcialGabrielRodrigoF.Acebey44% (9)

- Ejercicios 7.23 y 7.24Documento6 pagineEjercicios 7.23 y 7.24Francisco MinchalaNessuna valutazione finora

- 8 - Solucion Ejercicio AccionesDocumento2 pagine8 - Solucion Ejercicio AccionesAxel AranaNessuna valutazione finora

- Besñley 16Documento2 pagineBesñley 16gusanofunxNessuna valutazione finora

- Tarea 4Documento3 pagineTarea 4Ana isabel CruzNessuna valutazione finora

- Cuestionario JoanBrtioDocumento3 pagineCuestionario JoanBrtioJoan Gustavo Brito Maldonado100% (3)

- Ejercicios Capitulo 7Documento2 pagineEjercicios Capitulo 7Lisardo Luna17% (6)

- Problemas Básicos Financiera - 2Documento5 pagineProblemas Básicos Financiera - 2Ana100% (1)

- Ejercicio Acciones (Libro No. 7-24)Documento2 pagineEjercicio Acciones (Libro No. 7-24)Kra112Nessuna valutazione finora

- Cap 13 - BeasleyDocumento3 pagineCap 13 - BeasleyjavierNessuna valutazione finora

- Tarea Serie1 AntunezDocumento17 pagineTarea Serie1 AntunezAdrn Antnz70% (10)

- Problemas Capítulo 7 (Acciones)Documento4 pagineProblemas Capítulo 7 (Acciones)steve0% (1)

- Práctica Capítulo 15 - Fundamentos de Administración FinancieraDocumento9 paginePráctica Capítulo 15 - Fundamentos de Administración Financieraaracld0% (2)

- Practico 2Documento2 paginePractico 2Adib Salazar GrimaldosNessuna valutazione finora

- Equipo 5 - Trabajo #8Documento7 pagineEquipo 5 - Trabajo #8Jean Pier IzarraNessuna valutazione finora

- Lider Rivas. 16abDocumento3 pagineLider Rivas. 16abgusanofunxNessuna valutazione finora

- Problemas 17-2, 17-5, 17-8, 17-11 Y 17-15 FinanzasDocumento4 pagineProblemas 17-2, 17-5, 17-8, 17-11 Y 17-15 FinanzasDiana CarmonaNessuna valutazione finora

- Ejercicios P3 12 13 14p5Documento6 pagineEjercicios P3 12 13 14p5lexterNessuna valutazione finora

- Ejercicios de Estructura de CapitalDocumento13 pagineEjercicios de Estructura de CapitalMarcos Urbina Aliaga100% (2)

- Resolución Al Problema No. 27Documento6 pagineResolución Al Problema No. 27Pao Rodríguez67% (3)

- Valuacion de Valores PreguntasDocumento2 pagineValuacion de Valores PreguntasItzel PereiraNessuna valutazione finora

- Cap. 10 FinacieraDocumento6 pagineCap. 10 FinacieraLuis Alberto Jesus CornejoNessuna valutazione finora

- Preguntas de Finanzas 2 VerDocumento9 paginePreguntas de Finanzas 2 VerJuan Chancusig100% (3)

- Capitulo 4Documento2 pagineCapitulo 4Carlitos MontenegroNessuna valutazione finora

- Actividad 2 Guia 3Documento2 pagineActividad 2 Guia 3Diyibeth Silva AragonNessuna valutazione finora

- Actividad 3.2 El Costo de Capital Promedio PonderadoDocumento7 pagineActividad 3.2 El Costo de Capital Promedio PonderadoRex 7100% (1)

- Ejercicios Cap V, XIV, XV ErikaDocumento68 pagineEjercicios Cap V, XIV, XV ErikaJessica Ok69% (13)

- Preguntas Capitulo 14 Libro Principios de Administración FinancieraDocumento3 paginePreguntas Capitulo 14 Libro Principios de Administración FinancieraAntonio Ruiz100% (2)

- Austin Electronics Espera Que Las Ventas Del Año Siguiente Sean de 900 000 Dólares Si La Economía Es FuerteDocumento8 pagineAustin Electronics Espera Que Las Ventas Del Año Siguiente Sean de 900 000 Dólares Si La Economía Es FuerteUni Jes0% (2)

- 15 Capitulo Financiera PDFDocumento7 pagine15 Capitulo Financiera PDFAlonso DemonNessuna valutazione finora

- 16Documento1 pagina16Luis Sánchez33% (3)

- Ejercicios y Preguntas de Repaso.Documento5 pagineEjercicios y Preguntas de Repaso.Selvin Daniel Romero IriasNessuna valutazione finora

- EXAMEN FINAL - Razones FinancierasDocumento5 pagineEXAMEN FINAL - Razones FinancierasKarla Alejandra Restrepo67% (3)

- Finanzas Ejercicio IntegradorDocumento10 pagineFinanzas Ejercicio IntegradorAlan Rodriguez SoberanisNessuna valutazione finora

- Laboratorio - Costo de Capital PDFDocumento20 pagineLaboratorio - Costo de Capital PDFBrenda Analy Vásquez BarreraNessuna valutazione finora

- Riesgo de Un Solo ActivoDocumento6 pagineRiesgo de Un Solo ActivoYessica AvalosNessuna valutazione finora

- Copia de Ejercicios Examen FinalDocumento4 pagineCopia de Ejercicios Examen Finalu76ng0% (2)

- Book 1Documento5 pagineBook 1anahi11111111111111Nessuna valutazione finora

- Mercados Capitales Acti 5Documento10 pagineMercados Capitales Acti 5Edson Andres CASTILLO GUENDICANessuna valutazione finora

- 2 Laboratorio RepasoDocumento2 pagine2 Laboratorio RepasoDanilo Polanco100% (1)

- Cap 14 Politica Capital de TrabajoDocumento11 pagineCap 14 Politica Capital de TrabajodaviuNessuna valutazione finora

- Cap 16 Finanzas Bealey PDFDocumento7 pagineCap 16 Finanzas Bealey PDFLaura Rodriguez100% (1)

- Sesión 7-Alumnos Finanzas 3Documento4 pagineSesión 7-Alumnos Finanzas 3Oliver CojonNessuna valutazione finora

- Cap 11-13 Analisis FinancieroDocumento99 pagineCap 11-13 Analisis Financierooscarorme50% (4)

- Taller ElectivaDocumento4 pagineTaller ElectivarodrigoNessuna valutazione finora

- Problemas Capítulo 15Documento2 pagineProblemas Capítulo 15John Fox30% (10)

- Ejercicios de Aplicación 4Documento6 pagineEjercicios de Aplicación 4Dianita Benites100% (2)

- Aspectos Fundamentales Sobre Las Decisiones de Inversion de Capital.Documento28 pagineAspectos Fundamentales Sobre Las Decisiones de Inversion de Capital.Alida ReyesNessuna valutazione finora

- Analisis FinancieroDocumento9 pagineAnalisis FinancieroCarlitos Montenegro50% (2)

- Ejercicio 11 Capitulo XIIDocumento2 pagineEjercicio 11 Capitulo XIILeonel Carrera100% (1)

- Promedio Ponderado de Costo de CapitalDocumento5 paginePromedio Ponderado de Costo de CapitalJohaneth Marie MojicaNessuna valutazione finora

- T11 CalderonRamirezAliciaDocumento7 pagineT11 CalderonRamirezAliciaaliciaramirez1234Nessuna valutazione finora

- A#6 Equipo 6 V1Documento4 pagineA#6 Equipo 6 V1Jorge Yañez Angeles100% (3)

- Mini Caso ICSDocumento3 pagineMini Caso ICSGuillermo BerriosNessuna valutazione finora

- Informe Economico BCR Diciembre 2019Documento24 pagineInforme Economico BCR Diciembre 2019Guillermo BerriosNessuna valutazione finora

- Promocional Operación y Mantenimiento de Plantas de Tratamiento de Aguas ResidualesDocumento1 paginaPromocional Operación y Mantenimiento de Plantas de Tratamiento de Aguas ResidualesGuillermo BerriosNessuna valutazione finora

- Ingreso Microsoft TeamsDocumento4 pagineIngreso Microsoft TeamsGuillermo BerriosNessuna valutazione finora

- Aula Digital UDBDocumento4 pagineAula Digital UDBGuillermo BerriosNessuna valutazione finora

- Udb-Sesion 1 O&p - Marco Regulatorio Nov-2022Documento144 pagineUdb-Sesion 1 O&p - Marco Regulatorio Nov-2022Guillermo BerriosNessuna valutazione finora

- LLuvia de IdeasDocumento3 pagineLLuvia de IdeasGuillermo BerriosNessuna valutazione finora

- LLuvia de IdeasDocumento3 pagineLLuvia de IdeasGuillermo BerriosNessuna valutazione finora

- Acta de Constitución Del Proyecto FormatoDocumento4 pagineActa de Constitución Del Proyecto FormatoGuillermo BerriosNessuna valutazione finora

- Admin GitmanDocumento52 pagineAdmin GitmanPablo Mosquera OrtegaNessuna valutazione finora

- Final Evaluacion Financiera de Los ProyectosDocumento20 pagineFinal Evaluacion Financiera de Los ProyectosGuillermo BerriosNessuna valutazione finora

- CPM Pert: Metodo Del Camino Critico, Intec, 02 2013, G7Documento165 pagineCPM Pert: Metodo Del Camino Critico, Intec, 02 2013, G7Angel Felipe Mieses Feliz100% (1)

- Parte A1Documento3 pagineParte A1Guillermo BerriosNessuna valutazione finora

- Pensamiento SistemicoDocumento5 paginePensamiento SistemicoMimi AlfaroNessuna valutazione finora

- 101 Como Utilizar Estados FinancierosDocumento6 pagine101 Como Utilizar Estados Financierosmoviefan973Nessuna valutazione finora

- Resumen de Planta de BiogasDocumento1 paginaResumen de Planta de BiogasGuillermo BerriosNessuna valutazione finora

- Guia para La Formalidad y Legalidad de Las Empresas en El SalvadorDocumento42 pagineGuia para La Formalidad y Legalidad de Las Empresas en El Salvadorekn13Nessuna valutazione finora

- Sistema FinancieroDocumento22 pagineSistema FinancieroGuillermo BerriosNessuna valutazione finora

- Estudio de Seguridad Vial C7 REV2Documento55 pagineEstudio de Seguridad Vial C7 REV2Guillermo BerriosNessuna valutazione finora

- Resumen de Planta de BiogasDocumento1 paginaResumen de Planta de BiogasGuillermo BerriosNessuna valutazione finora

- Tratamiento de Suelos Con CalDocumento101 pagineTratamiento de Suelos Con CalFernando Mario Bravo CoaquiraNessuna valutazione finora

- Desempeño de Losas de Concreto Sobre Terreno Reforzadas Con Malla Electrosoldada o Fibras de AceroDocumento12 pagineDesempeño de Losas de Concreto Sobre Terreno Reforzadas Con Malla Electrosoldada o Fibras de AceroJhampier SamaniegoNessuna valutazione finora

- Fondos de InversiónDocumento22 pagineFondos de InversiónGuillermo BerriosNessuna valutazione finora

- Consideraciones para Diseño de Rotulos PublicitariosDocumento357 pagineConsideraciones para Diseño de Rotulos PublicitariosAnticristo69Nessuna valutazione finora

- Factos 5 EsperaDocumento29 pagineFactos 5 EsperaGuillermo BerriosNessuna valutazione finora

- Adi Bond AzulDocumento1 paginaAdi Bond AzulGuillermo BerriosNessuna valutazione finora

- Adi Bond AzulDocumento1 paginaAdi Bond AzulHdz LuisNessuna valutazione finora

- Vigas HDocumento5 pagineVigas HErick Joel OcampoNessuna valutazione finora

- Tamaño de ProjectDocumento4 pagineTamaño de ProjectGuillermo BerriosNessuna valutazione finora

- Cedula Sumaria de InventariosDocumento71 pagineCedula Sumaria de InventariosAldahir Rodriguez50% (2)

- Folleto Ie1 - CB-2020 PDFDocumento90 pagineFolleto Ie1 - CB-2020 PDFGabriel PeraltaNessuna valutazione finora

- Tariafario Segmento Clasico Junio 2023Documento12 pagineTariafario Segmento Clasico Junio 2023heydy peñalozaNessuna valutazione finora

- Hidelkis Nuñez Hernandez - Actividad 3 Unidad 4Documento4 pagineHidelkis Nuñez Hernandez - Actividad 3 Unidad 4HidxNessuna valutazione finora

- 1 Demanda de Prueba Anticipada - Gladys Maria Mozombite Perez 13 04 2023Documento6 pagine1 Demanda de Prueba Anticipada - Gladys Maria Mozombite Perez 13 04 2023Magally AlvaradoNessuna valutazione finora

- Bolsa Valores Nacional2Documento27 pagineBolsa Valores Nacional2David XocoxicNessuna valutazione finora

- Ingresos Costos Gastos 1-2Documento37 pagineIngresos Costos Gastos 1-2Cesar SorianoNessuna valutazione finora

- Post Tarea - Evaluación Final POA - Grupo - 212018 - 6 PDFDocumento23 paginePost Tarea - Evaluación Final POA - Grupo - 212018 - 6 PDFRojas JuanjoseNessuna valutazione finora

- Contabilidad 1Documento7 pagineContabilidad 1Melvin Zaldivar100% (1)

- Tarea Eie 07Documento7 pagineTarea Eie 07Natalia CruzNessuna valutazione finora

- A-Comercial El Tulipán EJERCICIO #2 DE HOJA DE TRABAJODocumento7 pagineA-Comercial El Tulipán EJERCICIO #2 DE HOJA DE TRABAJORodrigoAlejandroJiménezNessuna valutazione finora

- Caso 01 Libro MayorDocumento24 pagineCaso 01 Libro MayorNayeli CondoriNessuna valutazione finora

- S 24 SafenaDocumento8 pagineS 24 SafenaSimo FadiliNessuna valutazione finora

- Métodos Dinámicos de Evaluación de InversionesDocumento15 pagineMétodos Dinámicos de Evaluación de InversionesLuisim RDNessuna valutazione finora

- Taller de Costos LizDocumento19 pagineTaller de Costos LizClarita MonteroNessuna valutazione finora

- 2D. Análisis de Los Estados Financieros y Razones FinancierasDocumento7 pagine2D. Análisis de Los Estados Financieros y Razones FinancierasVictor JidNessuna valutazione finora

- Cuentas Por CobrarDocumento68 pagineCuentas Por CobrarAngel TorrealbaNessuna valutazione finora

- Contabilidad S3Documento4 pagineContabilidad S3Camila BuenoNessuna valutazione finora

- Libros y Registros Contables - UpnDocumento36 pagineLibros y Registros Contables - UpnGreys MontenegroNessuna valutazione finora

- Investigacion GrupalDocumento7 pagineInvestigacion GrupalEliana MartinezNessuna valutazione finora

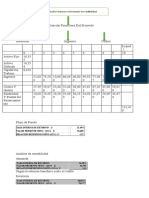

- Evaluación Financiera Del ProyectoDocumento2 pagineEvaluación Financiera Del ProyectoRicardo RodriguezNessuna valutazione finora

- Clase 13 Dwe OctubreDocumento28 pagineClase 13 Dwe OctubreFernando Teutli BarreraNessuna valutazione finora

- Trabajo 2 Flujo de CajaDocumento20 pagineTrabajo 2 Flujo de CajaALEXANDRA OVIEDONessuna valutazione finora

- Evidencia 1 Online JossDocumento12 pagineEvidencia 1 Online JossJosselyn Taylor SánchezNessuna valutazione finora

- Práctica Flujo de Caja 2 SDocumento19 paginePráctica Flujo de Caja 2 SMirella Liz LfNessuna valutazione finora

- Examen Contabilidad 21-10Documento14 pagineExamen Contabilidad 21-10Mirza GonzalezNessuna valutazione finora

- Prueba Contable - Formato 2Documento11 paginePrueba Contable - Formato 2Yeimmy VasquezNessuna valutazione finora

- Estados Financieros ESSBIODocumento76 pagineEstados Financieros ESSBIOSandra MercedesNessuna valutazione finora

- RESUMEN FINANZAS CORPORATIVAS Completo 5 SemanasDocumento131 pagineRESUMEN FINANZAS CORPORATIVAS Completo 5 SemanasJuan J SierraNessuna valutazione finora

- Activos Fijos 2019Documento28 pagineActivos Fijos 2019jocelyn fuentesNessuna valutazione finora