Potrebbero piacerti anche

- Gloria Valdés Control 6Documento5 pagineGloria Valdés Control 6Karen BarrientosNessuna valutazione finora

- Gloria Valdés Tarea 4Documento5 pagineGloria Valdés Tarea 4Karen BarrientosNessuna valutazione finora

- Gloria - Valdés - Control 1Documento5 pagineGloria - Valdés - Control 1Karen BarrientosNessuna valutazione finora

- Foro 2 Semana 8Documento1 paginaForo 2 Semana 8Karen BarrientosNessuna valutazione finora

- Tarea 6Documento6 pagineTarea 6Karen BarrientosNessuna valutazione finora

- Gloria - Valdés - Control 8Documento4 pagineGloria - Valdés - Control 8Karen BarrientosNessuna valutazione finora

- Gloria Valdés Control 2Documento3 pagineGloria Valdés Control 2Karen BarrientosNessuna valutazione finora

- Gloria Valdés Control 5Documento4 pagineGloria Valdés Control 5Karen BarrientosNessuna valutazione finora

- Gloria Valdés Control 6Documento5 pagineGloria Valdés Control 6Karen BarrientosNessuna valutazione finora

- Gloria Valdés Control 4Documento5 pagineGloria Valdés Control 4Karen BarrientosNessuna valutazione finora

- Foro 1 Semana 8Documento1 paginaForo 1 Semana 8Karen BarrientosNessuna valutazione finora

- Gloria Valdés Control 3Documento5 pagineGloria Valdés Control 3Karen BarrientosNessuna valutazione finora

- Nicoll - Pérez - Tarea 4Documento5 pagineNicoll - Pérez - Tarea 4Karen BarrientosNessuna valutazione finora

- Nicoll Pérez Tarea6Documento4 pagineNicoll Pérez Tarea6Karen BarrientosNessuna valutazione finora

- Nicoll Pérez Control4Documento5 pagineNicoll Pérez Control4Karen BarrientosNessuna valutazione finora

- Nicoll Pérez Control4Documento5 pagineNicoll Pérez Control4Karen BarrientosNessuna valutazione finora

- Nicoll Pérez Control2Documento5 pagineNicoll Pérez Control2Karen BarrientosNessuna valutazione finora

- Nicoll Pérez Control4Documento5 pagineNicoll Pérez Control4Karen BarrientosNessuna valutazione finora

- Nicoll - Pérez - Control3 - Nota 2Documento6 pagineNicoll - Pérez - Control3 - Nota 2Karen BarrientosNessuna valutazione finora

- Nicoll Pérez ProyectoFinalDocumento9 pagineNicoll Pérez ProyectoFinalKaren BarrientosNessuna valutazione finora

- Gloria Valdés Tarea 4Documento4 pagineGloria Valdés Tarea 4Karen BarrientosNessuna valutazione finora

- Nicoll Pérez ProyectoFinalDocumento9 pagineNicoll Pérez ProyectoFinalKaren BarrientosNessuna valutazione finora

- Gloria Valdés Control 1Documento5 pagineGloria Valdés Control 1Karen BarrientosNessuna valutazione finora

- Gloria - Valdés - Tarea 8Documento4 pagineGloria - Valdés - Tarea 8Karen BarrientosNessuna valutazione finora

- Gloria Valdés Proyecto FinalDocumento6 pagineGloria Valdés Proyecto FinalKaren BarrientosNessuna valutazione finora

- Marlitt - Ravilet - Control 2 - Finanzas A Corto PlazoDocumento5 pagineMarlitt - Ravilet - Control 2 - Finanzas A Corto PlazoKaren BarrientosNessuna valutazione finora

- Gloria - Valdés - Tarea 8Documento4 pagineGloria - Valdés - Tarea 8Karen BarrientosNessuna valutazione finora

- Nicoll Pérez Control2Documento6 pagineNicoll Pérez Control2Karen BarrientosNessuna valutazione finora

- Corregido El Control Por La ProfesoraDocumento1 paginaCorregido El Control Por La ProfesoraKaren BarrientosNessuna valutazione finora

- Consolidación Tema 36Documento41 pagineConsolidación Tema 36JelenHernandezNessuna valutazione finora

- Matriz de Evaluacion de Riesgos de AuditoriaDocumento5 pagineMatriz de Evaluacion de Riesgos de AuditoriaPaul MonarNessuna valutazione finora

- Grupo Nº3 - Lectura - EticaDocumento17 pagineGrupo Nº3 - Lectura - EticaAllison Valery Teniente CorajeNessuna valutazione finora

- Estimación del Deterioro de Activos no FinancierosDocumento7 pagineEstimación del Deterioro de Activos no FinancierosGCMWNessuna valutazione finora

- Examen de Auditoria I 2Documento4 pagineExamen de Auditoria I 2Heydi SaenzNessuna valutazione finora

- Breves - Contabilización de Factura Emitida Por Donación de BienesDocumento2 pagineBreves - Contabilización de Factura Emitida Por Donación de BienesMis Matematicas Eduardo del ÁguilaNessuna valutazione finora

- Practica 1 Contabilidad de Sociedades Unife-MarcillaDocumento2 paginePractica 1 Contabilidad de Sociedades Unife-MarcillafatimaNessuna valutazione finora

- Empresa PacasmayoDocumento4 pagineEmpresa PacasmayoLisCaritas100% (1)

- GHGGDocumento5 pagineGHGGHumberto Antonio Mendez DiazNessuna valutazione finora

- Papeles de Trabajo Ejercicio PasivosDocumento29 paginePapeles de Trabajo Ejercicio Pasivosmichel britoNessuna valutazione finora

- Información financiera requerida para créditosDocumento2 pagineInformación financiera requerida para créditosTienda Kocoa0% (1)

- Eduardo TEG IUTAR A Imprimir2Documento103 pagineEduardo TEG IUTAR A Imprimir2Barbara Maria Briceño100% (1)

- Verificación de condiciones de calidad a servicios de atención primera infanciaDocumento9 pagineVerificación de condiciones de calidad a servicios de atención primera infanciaMa. Ximena OrtizNessuna valutazione finora

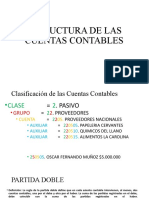

- Estructura de Las Cuentas ContablesDocumento6 pagineEstructura de Las Cuentas ContablesDerly Fernanda Lopez MendezNessuna valutazione finora

- Administración científica y principios de Taylor y FayolDocumento9 pagineAdministración científica y principios de Taylor y FayolJuan Camilo Durán GarcíaNessuna valutazione finora

- PIA Análisis EFDocumento4 paginePIA Análisis EFFatima GomezNessuna valutazione finora

- NIC 36 DeterioroDocumento104 pagineNIC 36 DeterioroGisela Jeraldine Espiritu MolinaNessuna valutazione finora

- Foro 5 - Método Ciéntifico en ContabilidadDocumento1 paginaForo 5 - Método Ciéntifico en ContabilidadMary RoqueNessuna valutazione finora

- 2016-SIC II Unid 2 Practico 5 PDFDocumento10 pagine2016-SIC II Unid 2 Practico 5 PDFMary MuriasNessuna valutazione finora

- Caso Práctico para Resolver en Clase Del 19 de Octubre-Alumnos-ADocumento9 pagineCaso Práctico para Resolver en Clase Del 19 de Octubre-Alumnos-AFer MartinezNessuna valutazione finora

- 1.-Actividades de Recuperacion Compra y VentasDocumento4 pagine1.-Actividades de Recuperacion Compra y VentasFran Ortega LummaNessuna valutazione finora

- Derecho Tributario Trabajo 3Documento12 pagineDerecho Tributario Trabajo 3NataliaNessuna valutazione finora

- Los estados financieros: herramienta clave para la toma de decisionesDocumento24 pagineLos estados financieros: herramienta clave para la toma de decisionesOmar ParadaNessuna valutazione finora

- Notas ExplicativasDocumento8 pagineNotas ExplicativasAna Teresa MartinezNessuna valutazione finora

- Diapositivas Código de Etica Del IFACDocumento11 pagineDiapositivas Código de Etica Del IFACValeria MarcanoNessuna valutazione finora

- Todo lo que su empresa necesitaDocumento12 pagineTodo lo que su empresa necesitaEvelTorresNessuna valutazione finora

- Elena Sinuiri Llumi Estados Financieros 1320738 375764979Documento2 pagineElena Sinuiri Llumi Estados Financieros 1320738 375764979JJGNNessuna valutazione finora

- 118 Tratamiento Contable Contratos de MandatoDocumento3 pagine118 Tratamiento Contable Contratos de MandatoGloria HincapieNessuna valutazione finora

- Historia de La ContabilidadDocumento3 pagineHistoria de La ContabilidadPaola LázaroNessuna valutazione finora

- Pasivos ContingentesDocumento20 paginePasivos ContingentesYuri Garcia100% (1)