Potrebbero piacerti anche

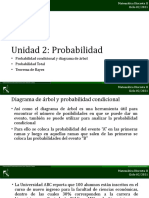

- Teorema de BayesDocumento13 pagineTeorema de BayesMiguel RodriguezNessuna valutazione finora

- Capitulo 1 Costos II Ejercicio 2.1Documento12 pagineCapitulo 1 Costos II Ejercicio 2.1Isabel SccoNessuna valutazione finora

- Taller Costos Por Proceso 2Documento11 pagineTaller Costos Por Proceso 2Mariana De lavalleNessuna valutazione finora

- Actividad - Entregable - 1-Costos 1 PDFDocumento12 pagineActividad - Entregable - 1-Costos 1 PDFDennys DaquilemaNessuna valutazione finora

- TALLER NRO. 2 PRODUCCION EQUIVALENTE Alvaro JumboDocumento6 pagineTALLER NRO. 2 PRODUCCION EQUIVALENTE Alvaro JumboBrian JumboNessuna valutazione finora

- 2021 SC Problemas Costo de VentasDocumento5 pagine2021 SC Problemas Costo de VentasJoseNessuna valutazione finora

- Distribucion de Planta HigieneDocumento19 pagineDistribucion de Planta HigieneBraunel GonzalezNessuna valutazione finora

- CasodeproduccionDocumento6 pagineCasodeproducciondennys rubio luna victoriaNessuna valutazione finora

- Alicia FinalDocumento29 pagineAlicia FinalAylin GarcíaNessuna valutazione finora

- Caso EmbotelladoraDocumento8 pagineCaso EmbotelladoraDavid GodoyNessuna valutazione finora

- Taller Capitulo 1 - EjerciciosDocumento5 pagineTaller Capitulo 1 - EjerciciosIván Camilo DávilaNessuna valutazione finora

- Ejercicios Costos Abc para SubirDocumento3 pagineEjercicios Costos Abc para SubirAngie Lizeth CALDERON GORDO100% (1)

- Presentacion de CheckpointDocumento29 paginePresentacion de Checkpointraer1971Nessuna valutazione finora

- Asesoría Matba Ing11Documento3 pagineAsesoría Matba Ing11AxelJennerNessuna valutazione finora

- Semana 5Documento26 pagineSemana 5ROBERTONessuna valutazione finora

- Tarea Metodos III - Keydi CastroDocumento8 pagineTarea Metodos III - Keydi CastroHenrry David RamirezNessuna valutazione finora

- Instalación y Configuración de ZimbraDocumento26 pagineInstalación y Configuración de ZimbraMarcelo Paez GarridoNessuna valutazione finora

- TrabajoDocumento21 pagineTrabajoJeanCarlosPsNessuna valutazione finora

- Profesor 1 2do. ModuloDocumento34 pagineProfesor 1 2do. ModuloAnnette Breton MorelNessuna valutazione finora

- Metodo TransporteDocumento23 pagineMetodo TransporteJhon GNessuna valutazione finora

- Ejercicios Algoritmos CondicionalesDocumento11 pagineEjercicios Algoritmos Condicionalessoysoyyo27Nessuna valutazione finora

- Tema 4 Costos 2Documento5 pagineTema 4 Costos 2Vladimir Ticona100% (1)

- Ejercicios Clase 4Documento21 pagineEjercicios Clase 4CLAUDIA HÄFELINNessuna valutazione finora

- Problemas Resueltos de Interes CompuestoDocumento30 pagineProblemas Resueltos de Interes CompuestoAlex MallquiNessuna valutazione finora

- Curva de AprendizajeDocumento37 pagineCurva de AprendizajeHUACARA PEREIRA JHOVANA GLADIS100% (1)

- Actividades de AprendizajeDocumento8 pagineActividades de AprendizajeSergAleNessuna valutazione finora

- Taller Tarea 26-06Documento1 paginaTaller Tarea 26-06Jessica Sierra AmadoNessuna valutazione finora

- Analisis de Alternativas de InversionDocumento11 pagineAnalisis de Alternativas de InversionSiul salvador100% (1)

- Diagrama de ForresterDocumento19 pagineDiagrama de ForresterGeo RuizNessuna valutazione finora

- Mate 2 Guía 1 Unidad 2Documento11 pagineMate 2 Guía 1 Unidad 2Ezequiel GarcíaNessuna valutazione finora

- Ejercicios de Funciones Lógicas y de BúsquedaDocumento10 pagineEjercicios de Funciones Lógicas y de BúsquedasilviogomezgNessuna valutazione finora

- Practica Analisis de SensibilidadDocumento4 paginePractica Analisis de SensibilidadMarcos Daniel Vargas InocheaNessuna valutazione finora

- Calor LatenteDocumento4 pagineCalor LatenteBelen LWNessuna valutazione finora

- Taller Tema 3 CostosDocumento2 pagineTaller Tema 3 CostosWilmerNessuna valutazione finora

- COSTOSDocumento9 pagineCOSTOSJheison Borda Arostegui100% (1)

- Practica 2 LogisticaDocumento25 paginePractica 2 LogisticaErnesto Alonso CCANQUI ATENCIONessuna valutazione finora

- ContabilidadDocumento4 pagineContabilidadFrancisco Erick Sandoval velasquez100% (1)

- Practica de SQLDocumento5 paginePractica de SQLCyntia peredaNessuna valutazione finora

- Ejercicios Resueltos de La PracticaDocumento7 pagineEjercicios Resueltos de La PracticaWILDER IBAÑEZ CONDORINessuna valutazione finora

- Soporte RemotoDocumento63 pagineSoporte RemotofcampmorNessuna valutazione finora

- Cartera de ValoresDocumento13 pagineCartera de ValoresYesenia Nina RojasNessuna valutazione finora

- TEMA 2.material de LecturaDocumento27 pagineTEMA 2.material de LecturaLu TownshipNessuna valutazione finora

- Ejercicio Practico Economia GerencialDocumento2 pagineEjercicio Practico Economia GerencialEricka Maria Morera GonzalezNessuna valutazione finora

- Numerales Del Seminario de Costos y PresupuestosDocumento6 pagineNumerales Del Seminario de Costos y PresupuestosANDREINA ESTHER FLOREZ PEREZ100% (1)

- Vera Bryan 4to A Ing MecanicaDocumento5 pagineVera Bryan 4to A Ing MecanicaBrandon VeraNessuna valutazione finora

- Calculo Del Valor Presente NetoDocumento4 pagineCalculo Del Valor Presente NetoPanTher Black ZNessuna valutazione finora

- Capitulo I - Problemas ResueltosDocumento26 pagineCapitulo I - Problemas ResueltososcarNessuna valutazione finora

- Guía de Estudio de Cálculo Integral .Documento6 pagineGuía de Estudio de Cálculo Integral .Juan Diego MartínezNessuna valutazione finora

- Luis Jorge Marin Sandoval Ejercicio Mercancias de ConsignacionDocumento5 pagineLuis Jorge Marin Sandoval Ejercicio Mercancias de ConsignacionLuis MaeinNessuna valutazione finora

- Probabilidad Total y Teorema de BayesDocumento15 pagineProbabilidad Total y Teorema de BayesFERNANDA CAMILA VASQUEZ MELENDEZ100% (1)

- Javierzavaletaperezejercicios de Balanceo de Lineasunidad 4 195884 Downloable 2218779Documento21 pagineJavierzavaletaperezejercicios de Balanceo de Lineasunidad 4 195884 Downloable 2218779JENNY ROMERONessuna valutazione finora

- Tema 3Documento22 pagineTema 3RosarioMariaMateosNessuna valutazione finora

- Costeo DirectoDocumento4 pagineCosteo DirectoKenneth AlfaroNessuna valutazione finora

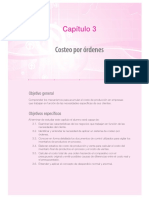

- Costeo Por Órdenes: Capítulo 3Documento26 pagineCosteo Por Órdenes: Capítulo 3NERI JULEYDY IBARRA CALDERONNessuna valutazione finora

- Proceso de Producción PurinaDocumento5 pagineProceso de Producción PurinaAdrian Castellanos100% (1)

- Problemas de CostosDocumento10 pagineProblemas de CostosJulia SabogalNessuna valutazione finora

- Informe Ejercicios Investigación OperativaDocumento24 pagineInforme Ejercicios Investigación OperativaCarlos LovatoNessuna valutazione finora

- Practica 1 CostosresolucionDocumento7 paginePractica 1 CostosresolucionIgnacio Lama RosasNessuna valutazione finora

- La Resolucion Primer ExamenDocumento7 pagineLa Resolucion Primer ExamenIgnacio Lama RosasNessuna valutazione finora

- Practica 1 CostosresolucionDocumento7 paginePractica 1 CostosresolucionJenni PulacheNessuna valutazione finora

- SEMANA 9 Desafíos de IntegraciónDocumento15 pagineSEMANA 9 Desafíos de IntegraciónIgnacio Lama RosasNessuna valutazione finora

- Catalogo NavidadDocumento12 pagineCatalogo NavidadIgnacio Lama RosasNessuna valutazione finora

- Examen FinalDocumento2 pagineExamen FinalIgnacio Lama RosasNessuna valutazione finora

- Laboratorio Tir Van Caue 1Documento14 pagineLaboratorio Tir Van Caue 1Ignacio Lama RosasNessuna valutazione finora

- Practica Dirigida Lama RosasDocumento7 paginePractica Dirigida Lama RosasIgnacio Lama Rosas0% (1)

- Ingeniería EconómicaDocumento55 pagineIngeniería EconómicaIgnacio Lama RosasNessuna valutazione finora

- TSA9 - Lama Rosas Alejandro - 10072020Documento21 pagineTSA9 - Lama Rosas Alejandro - 10072020Ignacio Lama RosasNessuna valutazione finora

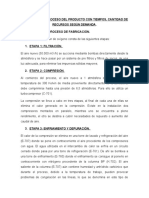

- Redaccion Del Proceso Del Producto Con TiemposDocumento5 pagineRedaccion Del Proceso Del Producto Con TiemposIgnacio Lama RosasNessuna valutazione finora

- Semana 9 Teoria de Las Restricciones: Dr. Víctor Hugo Ramírez OrdinolaDocumento19 pagineSemana 9 Teoria de Las Restricciones: Dr. Víctor Hugo Ramírez OrdinolaIgnacio Lama RosasNessuna valutazione finora

- Ingeniería EconómicaDocumento45 pagineIngeniería EconómicaIgnacio Lama RosasNessuna valutazione finora

- La Resolucion Primer ExamenDocumento7 pagineLa Resolucion Primer ExamenIgnacio Lama RosasNessuna valutazione finora

- Inteligencia EmocionalDocumento29 pagineInteligencia EmocionalIgnacio Lama Rosas100% (1)

- Ejercicios de Estudios de TiemposDocumento2 pagineEjercicios de Estudios de TiemposIgnacio Lama Rosas0% (1)

- Taller 1Documento2 pagineTaller 1Ignacio Lama RosasNessuna valutazione finora

- Practica 1 CostosresolucionDocumento7 paginePractica 1 CostosresolucionIgnacio Lama RosasNessuna valutazione finora

- Gasolina Súper Plus JHOELDocumento16 pagineGasolina Súper Plus JHOELIgnacio Lama RosasNessuna valutazione finora

- Universidad Nacional de PiuraDocumento125 pagineUniversidad Nacional de PiuraIgnacio Lama RosasNessuna valutazione finora

- Funciones de Los Adverbios y Adjetivos.Documento7 pagineFunciones de Los Adverbios y Adjetivos.edinNessuna valutazione finora

- Delitos Contra La Economia NacionalDocumento25 pagineDelitos Contra La Economia Nacionalvicente de Paul Peñaranda Morante88% (8)

- Tecnologia de Tejido de Punto Sweater PaDocumento13 pagineTecnologia de Tejido de Punto Sweater PaJosé KorsNessuna valutazione finora

- Contrato Individual de Trabajo para Obra DeterminadaDocumento5 pagineContrato Individual de Trabajo para Obra DeterminadaGrecia Chavez GarciaNessuna valutazione finora

- Grupos de Interés Mercedes BenzDocumento5 pagineGrupos de Interés Mercedes BenzLucy MinkevichNessuna valutazione finora

- San Juancito, Una Historia Minera para ConocerDocumento3 pagineSan Juancito, Una Historia Minera para ConocerPedro ParamoNessuna valutazione finora

- Estudio Mapa de Peligros, Plan Usos de Suelos de La Ciudad de Nasca-2000Documento57 pagineEstudio Mapa de Peligros, Plan Usos de Suelos de La Ciudad de Nasca-2000REYNALDO CALLOSANINessuna valutazione finora

- Pa2 - Abrego SebastianDocumento13 paginePa2 - Abrego SebastianSEBASTIAN ANDRE ABREGO NUÑEZNessuna valutazione finora

- 2 Parcial Procesos Productivos PresencialDocumento2 pagine2 Parcial Procesos Productivos PresencialYannis Melo MeloNessuna valutazione finora

- 10 Consejos para Tener Buena Salud Después de Los 60Documento2 pagine10 Consejos para Tener Buena Salud Después de Los 60UzielNessuna valutazione finora

- Organismos Internacionales Se Encargan de Proteger Los Derechos HumanosDocumento6 pagineOrganismos Internacionales Se Encargan de Proteger Los Derechos HumanosGerardo G OsorioNessuna valutazione finora

- Anexo J - Permiso de Trabajo Electricamente EnergizadoDocumento1 paginaAnexo J - Permiso de Trabajo Electricamente EnergizadoRoxanaNessuna valutazione finora

- Admisión UNI 2019-2 Examen Solucionario Saco OliverosDocumento21 pagineAdmisión UNI 2019-2 Examen Solucionario Saco OliverosUNIDEMIA AsesoresNessuna valutazione finora

- Directiva Antiplagio - VFDocumento21 pagineDirectiva Antiplagio - VFEscuela Educacion UpaoNessuna valutazione finora

- Violencia IntrafamiliarDocumento5 pagineViolencia IntrafamiliarJose NievesNessuna valutazione finora

- HistoriaDocumento6 pagineHistoriaJerry CanoNessuna valutazione finora

- LIM - Brochure Schindler 3300 Mail PDFDocumento14 pagineLIM - Brochure Schindler 3300 Mail PDFRonnyZevallosNessuna valutazione finora

- Generalidades de La Oferta y DemandaDocumento3 pagineGeneralidades de La Oferta y DemandaDiana RiveraNessuna valutazione finora

- Ases Formacion de BrigadasDocumento20 pagineAses Formacion de Brigadasoscar16780Nessuna valutazione finora

- MODULO-CONSTRUYAMOS-SENTIDO-DE-PERTENENCIA-POR-NUESTRO-COLEGIO OkDocumento33 pagineMODULO-CONSTRUYAMOS-SENTIDO-DE-PERTENENCIA-POR-NUESTRO-COLEGIO OkJUAN CARLOS ROMERO LOZADANessuna valutazione finora

- Clase 6 - La Defensa de Los Gobiernos LocalesDocumento4 pagineClase 6 - La Defensa de Los Gobiernos LocalesPILAR ANA SOPHIA VIZA DEL CASTILLONessuna valutazione finora

- LeyendasDocumento4 pagineLeyendasVictor ErnestoNessuna valutazione finora

- Mapa Conceptual - PesqueriaDocumento2 pagineMapa Conceptual - Pesqueriacarloso arriolaNessuna valutazione finora

- Fundamentos de Seguridad y DefensaDocumento10 pagineFundamentos de Seguridad y DefensaRosio Palacios RuizNessuna valutazione finora

- Requisitos para Denuncia (CPC) y Cartilla InformativaDocumento3 pagineRequisitos para Denuncia (CPC) y Cartilla InformativaMaryelizasaNessuna valutazione finora

- Principales Indicadores España México MundoDocumento4 paginePrincipales Indicadores España México MundoJeanette ContrerasNessuna valutazione finora

- ¿Sabado o Domingo?Documento121 pagine¿Sabado o Domingo?Williams ContrerasNessuna valutazione finora

- Memorias NapoleonDocumento117 pagineMemorias Napoleondanielg233100% (1)

- Qué Dice La Biblia Acerca de Los Problemas FamiliaresDocumento11 pagineQué Dice La Biblia Acerca de Los Problemas FamiliaresArnold PosadasNessuna valutazione finora

- Escala de Conner para PadresDocumento3 pagineEscala de Conner para PadresJames Owen Sullivan.Nessuna valutazione finora