Potrebbero piacerti anche

- Proyecto Power LifeDocumento86 pagineProyecto Power LifeJose SanchezNessuna valutazione finora

- Qué Es La ContabilidadDocumento5 pagineQué Es La Contabilidadsadithjs100% (1)

- FACTURASDocumento16 pagineFACTURASBeysi Erazo100% (1)

- Evaluacion Sensorial de Cerveza Artesanal Rubia Tipo Golden AleDocumento5 pagineEvaluacion Sensorial de Cerveza Artesanal Rubia Tipo Golden AleMortuus CalcabrinaNessuna valutazione finora

- Efectivo y Caja Chica ImprimirDocumento11 pagineEfectivo y Caja Chica ImprimirfiloNessuna valutazione finora

- WINE UP! Guía de Vinos Monovarietales 2021-2022 y Anticipo de La Guía Wine Up! 2022Documento879 pagineWINE UP! Guía de Vinos Monovarietales 2021-2022 y Anticipo de La Guía Wine Up! 2022Joaquín Parra Wine UP100% (1)

- Proyecto Demostrativo FloreriaDocumento20 pagineProyecto Demostrativo FloreriaMarcelo Geovany Casquete ZamoraNessuna valutazione finora

- Escritura Pública de La Constitución de La SociedadDocumento5 pagineEscritura Pública de La Constitución de La SociedadJorge NitalesNessuna valutazione finora

- Cata de AguaDocumento4 pagineCata de AguaManuel MarrufoNessuna valutazione finora

- S3 - Libro de Caja y BancosDocumento3 pagineS3 - Libro de Caja y BancosXtian ChaparroNessuna valutazione finora

- Heladeria La PalmaDocumento70 pagineHeladeria La Palmapequeño yoel arango anyosaNessuna valutazione finora

- Margen de Ganancia PanaderiasDocumento8 pagineMargen de Ganancia PanaderiaspeysbelNessuna valutazione finora

- DeontologiaDocumento25 pagineDeontologiaisabela gonzalesNessuna valutazione finora

- Presupuesto de VentasDocumento20 paginePresupuesto de VentasCINTHYA NICOLE TEJADA CHURANessuna valutazione finora

- Cuter VoDocumento34 pagineCuter VoJhonatan Flores GuevaraNessuna valutazione finora

- Plan de Negocios Yuquitas Ejemplo FinalDocumento32 paginePlan de Negocios Yuquitas Ejemplo FinalDiana HernándezNessuna valutazione finora

- Flujo de CajaDocumento6 pagineFlujo de CajacarlosNessuna valutazione finora

- Silabo Contabilidad 1Documento35 pagineSilabo Contabilidad 1Jose PazNessuna valutazione finora

- Liquidacion de Caja DiarioDocumento1 paginaLiquidacion de Caja DiarioDeyver Morales YarlequeNessuna valutazione finora

- Comprobante de Egreso ContabilidadDocumento4 pagineComprobante de Egreso Contabilidadkelly yusdey tovar castilloNessuna valutazione finora

- Costos de ProducciónDocumento40 pagineCostos de ProduccióninesNessuna valutazione finora

- DistrimueblesDocumento4 pagineDistrimueblesCollazos Miguel100% (1)

- Desarrollo en Clase R Ventas 11 04 22 CertusDocumento10 pagineDesarrollo en Clase R Ventas 11 04 22 CertusJOSEPH DANIEL CRUZ VILLAFANANessuna valutazione finora

- Arqueo de Caja ChicaDocumento3 pagineArqueo de Caja ChicaDexis SiraNessuna valutazione finora

- Cuenta Corriente)Documento31 pagineCuenta Corriente)Jéssik BarrantesNessuna valutazione finora

- Apuntes de Activo FijoDocumento16 pagineApuntes de Activo FijoPamela GonzalezNessuna valutazione finora

- Manual 2019 04 Contabilidad II (2263)Documento156 pagineManual 2019 04 Contabilidad II (2263)Jhan Linares DiazNessuna valutazione finora

- Doc.4 Cont Intermedia ModuloDocumento19 pagineDoc.4 Cont Intermedia ModuloBlas AndreveNessuna valutazione finora

- Productos Alternativos, para Generar IngresosDocumento41 pagineProductos Alternativos, para Generar IngresosJhonny Ramiro Mamani García100% (1)

- Proyecto de Inversión Uva QuebrantaDocumento18 pagineProyecto de Inversión Uva QuebrantaManuel ColoniaNessuna valutazione finora

- Modelo Certificacion para INCAADocumento3 pagineModelo Certificacion para INCAAmarcoskNessuna valutazione finora

- Manual de Control Interno para El Control de Caja y Caja ChicaDocumento3 pagineManual de Control Interno para El Control de Caja y Caja ChicaLuis Enrique Laurencio SabogalNessuna valutazione finora

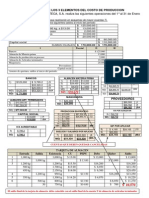

- Solución 2a Práctica Elementos Del Costo de ProducciónDocumento4 pagineSolución 2a Práctica Elementos Del Costo de ProducciónErikaSantanaNessuna valutazione finora

- Bartender y Atencion Al Cliente en RestauranteDocumento24 pagineBartender y Atencion Al Cliente en RestauranteLourdes Mendoza RadasNessuna valutazione finora

- Proyecto FinalizadoDocumento58 pagineProyecto FinalizadoJhonny Ramiro Mamani GarcíaNessuna valutazione finora

- Plan Negocio KebabsDocumento67 paginePlan Negocio Kebabssebusa8959Nessuna valutazione finora

- Monografia TitulacionDocumento6 pagineMonografia TitulacionNatalia Isabel Rodriguez ChavezNessuna valutazione finora

- Tema #5 El PagareDocumento5 pagineTema #5 El PagareRosario SaireNessuna valutazione finora

- Taller 2 Contabilidad de RecursosDocumento2 pagineTaller 2 Contabilidad de RecursosJabes MontoyaNessuna valutazione finora

- Solucion ExamenDocumento8 pagineSolucion ExamenNatalia VelasquezNessuna valutazione finora

- La Queja AdministrativaDocumento5 pagineLa Queja AdministrativaCiro Jara MejíaNessuna valutazione finora

- Delito de PeculadoDocumento2 pagineDelito de PeculadoJorge VasquezNessuna valutazione finora

- Auxiliar ContableDocumento7 pagineAuxiliar ContableNatalia Gomez QuinteroNessuna valutazione finora

- Comprobantes de PagoDocumento56 pagineComprobantes de PagoRuth karin Mercado tenicelaNessuna valutazione finora

- Trabajo SernaqueDocumento3 pagineTrabajo SernaqueAldo Martin Quispe CapchaNessuna valutazione finora

- Practico 4 3Documento2 paginePractico 4 3Anonymous rzslVfINessuna valutazione finora

- Guia-Teorica Caja Chica I)Documento8 pagineGuia-Teorica Caja Chica I)sociedaddelainformacionNessuna valutazione finora

- Los Documentos Que Se Usan en El ComercioDocumento12 pagineLos Documentos Que Se Usan en El ComercioJulio BocNessuna valutazione finora

- Empresa DidacticaDocumento2 pagineEmpresa DidacticaIvonn Lobo100% (1)

- Tema N°1 Introducción A La InformaticaDocumento27 pagineTema N°1 Introducción A La InformaticaMilton Felix FloresNessuna valutazione finora

- Formula Alegatos ALIMENTOS CILDA ESTHERDocumento5 pagineFormula Alegatos ALIMENTOS CILDA ESTHERRogerVasquezMeraNessuna valutazione finora

- Balance de AperturaDocumento3 pagineBalance de AperturaJulio Eduardo Gómez100% (1)

- Los Documentos Mercantiles Jhon DosDocumento76 pagineLos Documentos Mercantiles Jhon DosUniversitario Trabajos MonteroNessuna valutazione finora

- Claves para Ser Un Buen VendedorDocumento2 pagineClaves para Ser Un Buen VendedorDavid Perdomo100% (1)

- Monografia de Seminario de AuditoriaDocumento63 pagineMonografia de Seminario de Auditoriarosa rosaldina silva cañariNessuna valutazione finora

- Manual de Contabilidad BásicaDocumento15 pagineManual de Contabilidad BásicaBlondels BernadetteNessuna valutazione finora

- Guia - de - Aprendizaje No.11 - IVA, Retención en La Fuente, ICA PDFDocumento8 pagineGuia - de - Aprendizaje No.11 - IVA, Retención en La Fuente, ICA PDFTYTYNessuna valutazione finora

- Caso Practico 5 - Presupuesto de TesoreríaDocumento1 paginaCaso Practico 5 - Presupuesto de TesoreríaCarlos SarmientoNessuna valutazione finora

- Tema 4 Flujo de EfectivoDocumento9 pagineTema 4 Flujo de EfectivoBernardette CentellasNessuna valutazione finora

- Caja GeneralDocumento6 pagineCaja GeneralYorledis SuárezNessuna valutazione finora

- Efemérides de Venezuela Del Mes de Junio-JulioDocumento3 pagineEfemérides de Venezuela Del Mes de Junio-Juliomarit2504Nessuna valutazione finora

- Qué Son Las Metodologías ÁgilesDocumento5 pagineQué Son Las Metodologías Ágilesmarit2504Nessuna valutazione finora

- Ensayo Sobre RedesDocumento9 pagineEnsayo Sobre Redesmarit2504Nessuna valutazione finora

- Tema N°2 Sistema Endocrino IiDocumento2 pagineTema N°2 Sistema Endocrino Iimarit2504Nessuna valutazione finora

- Ciencias Naturales Tema 1 Sistema EndocrinoDocumento2 pagineCiencias Naturales Tema 1 Sistema Endocrinomarit2504Nessuna valutazione finora

- Mapa de Biomas de VenezuelaDocumento3 pagineMapa de Biomas de Venezuelamarit2504Nessuna valutazione finora

- La ComaDocumento3 pagineLa Comamarit2504Nessuna valutazione finora

- FactorizaciónDocumento13 pagineFactorizaciónmarit2504Nessuna valutazione finora

- Los Dos PuntosDocumento2 pagineLos Dos Puntosmarit2504Nessuna valutazione finora

- Tema 3 Niveles TroficosDocumento3 pagineTema 3 Niveles Troficosmarit2504Nessuna valutazione finora

- Qué Son Los SentidosDocumento3 pagineQué Son Los Sentidosmarit2504Nessuna valutazione finora

- Tema 4 BiomasDocumento2 pagineTema 4 Biomasmarit2504Nessuna valutazione finora

- Tema 4 Gusto OlfatoDocumento4 pagineTema 4 Gusto Olfatomarit2504Nessuna valutazione finora

- Mapa Conceptual El OídoDocumento1 paginaMapa Conceptual El Oídomarit2504Nessuna valutazione finora

- Cuadro Con Las Partes Del Ojo y Sus FuncionesDocumento4 pagineCuadro Con Las Partes Del Ojo y Sus Funcionesmarit2504100% (2)

- Problemas Limítrofes Entre Venezuela y Colombia Brasil y GuayanaDocumento5 pagineProblemas Limítrofes Entre Venezuela y Colombia Brasil y Guayanamarit2504Nessuna valutazione finora

- Ley de Infogobierno - VenezuelaDocumento10 pagineLey de Infogobierno - Venezuelamarit2504Nessuna valutazione finora

- Historia y Origen Del Baile de La BurriquitaDocumento3 pagineHistoria y Origen Del Baile de La Burriquitamarit2504Nessuna valutazione finora

- Historia de La ComputadoraDocumento5 pagineHistoria de La Computadoramarit2504Nessuna valutazione finora

- La Piel y Su EstructuraDocumento3 pagineLa Piel y Su Estructuramarit2504Nessuna valutazione finora

- FÚTBOL y BEISBOLDocumento5 pagineFÚTBOL y BEISBOLmarit2504Nessuna valutazione finora

- ComunicaciónDocumento4 pagineComunicaciónmarit2504Nessuna valutazione finora

- KarateDocumento3 pagineKaratemarit2504Nessuna valutazione finora

- Componentes de Una ComputadoraDocumento6 pagineComponentes de Una Computadoramarit2504Nessuna valutazione finora

- Problemas Limítrofes Entre Venezuela y ColombiaDocumento3 pagineProblemas Limítrofes Entre Venezuela y Colombiamarit2504Nessuna valutazione finora

- Propiedades de La Potenciación en QDocumento3 paginePropiedades de La Potenciación en Qmarit2504Nessuna valutazione finora

- Qué Es La PlanificaciónDocumento4 pagineQué Es La Planificaciónmarit2504Nessuna valutazione finora

- Contabilidad GerencialDocumento151 pagineContabilidad GerencialManuel Flores LezamaNessuna valutazione finora

- Manual Inex AsesoresCertificadosDocumento14 pagineManual Inex AsesoresCertificadosLino Antonio BurgosNessuna valutazione finora

- S07 - 0 Ejercicios Tasas Nominales y EfectivasDocumento10 pagineS07 - 0 Ejercicios Tasas Nominales y EfectivasLizy Ys0% (1)

- Ejercicio Flujo de EfectivoDocumento10 pagineEjercicio Flujo de EfectivoDulce Maria Aguilar OchoaNessuna valutazione finora

- Liquidacion de IGV & RENTADocumento10 pagineLiquidacion de IGV & RENTAAntonio Medina TorresNessuna valutazione finora

- Reporte de DeudasDocumento2 pagineReporte de DeudasrosaNessuna valutazione finora

- Ppp-Registro de ComprasDocumento20 paginePpp-Registro de ComprasMilagros Tuanama Lozano0Nessuna valutazione finora

- 7445 Aumento Capital Suscrito PagadoDocumento6 pagine7445 Aumento Capital Suscrito PagadoCarlos Alberto Martínez GallardoNessuna valutazione finora

- Análisis Del Caso KodakDocumento10 pagineAnálisis Del Caso KodakEvelin thalia Alvarado Muñoz50% (2)

- Administracion Financiera Ii (Tarea en Clases)Documento6 pagineAdministracion Financiera Ii (Tarea en Clases)Jordan PinNessuna valutazione finora

- Régimen Fiscal de Las Sociedades Civiles - IDCDocumento23 pagineRégimen Fiscal de Las Sociedades Civiles - IDCMazapilenses BlogNessuna valutazione finora

- Factura Nº: 00024-00068866: Duff SRL OriginalDocumento1 paginaFactura Nº: 00024-00068866: Duff SRL OriginalSebastian Matias ArtazaNessuna valutazione finora

- Transformacion de SociedadesDocumento11 pagineTransformacion de SociedadesCB OscarNessuna valutazione finora

- Banca Empresa Solufiber S.R.L Hito IiiDocumento29 pagineBanca Empresa Solufiber S.R.L Hito IiiROMINA ALEJANDRA NAVARRO ROJASNessuna valutazione finora

- NacionalDocumento40 pagineNacionalM PNessuna valutazione finora

- Lavado de Activos El Caso Colombiano PDFDocumento18 pagineLavado de Activos El Caso Colombiano PDFKarito Jimenez MolinaNessuna valutazione finora

- Ensayo Analisis de EeffDocumento3 pagineEnsayo Analisis de EeffVlasQz MauRicioNessuna valutazione finora

- Trabajo de ContabilidadDocumento9 pagineTrabajo de ContabilidadYoryelys SolanoNessuna valutazione finora

- CETESDocumento40 pagineCETESBerenice Flores GalupilaNessuna valutazione finora

- ECONOMIADocumento8 pagineECONOMIAVianeii Ignot MartinezNessuna valutazione finora

- Ejercicios de Depreciación y Pto de EquilibrioDocumento13 pagineEjercicios de Depreciación y Pto de EquilibrioJose AlexNessuna valutazione finora

- 5Documento14 pagine5Luis Miguel Paucar CasasNessuna valutazione finora

- Actividad 3 Apoyo A TemáticasDocumento7 pagineActividad 3 Apoyo A Temáticasjuan diego medina cerqueraNessuna valutazione finora

- Instrumentos Financieros ActivosDocumento66 pagineInstrumentos Financieros ActivosAlberto TámaraNessuna valutazione finora

- Balanced Scorecard-2Documento12 pagineBalanced Scorecard-2kathleenNessuna valutazione finora

- Origen y Evolucion de Los CostosDocumento25 pagineOrigen y Evolucion de Los Costoscelest100% (1)

- Conceptos: 85141504 1 E48 Servicio 16000.00 16000.00Documento1 paginaConceptos: 85141504 1 E48 Servicio 16000.00 16000.00Anonymous a1rmB4XNBuNessuna valutazione finora

- Carta Fionanciera 1Documento3 pagineCarta Fionanciera 1Jorge angel La CruzNessuna valutazione finora

- Gestión Financiera - El Modelo de Valoración de Opciones Financieras (Preguntas)Documento4 pagineGestión Financiera - El Modelo de Valoración de Opciones Financieras (Preguntas)acedillohNessuna valutazione finora

- 004 - UBA - Seminario de Costos para La Toma de Decisiones Guia de Trabajos PracticosDocumento22 pagine004 - UBA - Seminario de Costos para La Toma de Decisiones Guia de Trabajos PracticosFerlyUrdayLunaNessuna valutazione finora