Potrebbero piacerti anche

- OrdinarioDocumento58 pagineOrdinarioFranklinNessuna valutazione finora

- FORMA30 NuevaDocumento2 pagineFORMA30 NuevaLuis L. Laso GarciaNessuna valutazione finora

- Informe IslrDocumento2 pagineInforme Islranny rosendoNessuna valutazione finora

- Analisis Unidad IVDocumento12 pagineAnalisis Unidad IVFamiliacieloNessuna valutazione finora

- Concepto de Costos y GraficasDocumento14 pagineConcepto de Costos y GraficasIsendy JimenezNessuna valutazione finora

- Informe Sobre El Manual CUAM.Documento7 pagineInforme Sobre El Manual CUAM.RosangelaNessuna valutazione finora

- Inversiones - ContabilidadDocumento13 pagineInversiones - ContabilidadMaybeth Mejias100% (1)

- ORDENANZA IAMTTord - Iamtt - 2010Documento20 pagineORDENANZA IAMTTord - Iamtt - 2010saudgonzalezNessuna valutazione finora

- Interpretacion de Control de EfectivoDocumento1 paginaInterpretacion de Control de EfectivoMaye GarciaNessuna valutazione finora

- Noticias Falsas Sobre Temas Fiscales en Venezuela: Facturación en Moneda ExtranjeraDocumento2 pagineNoticias Falsas Sobre Temas Fiscales en Venezuela: Facturación en Moneda Extranjeraandres.rafael.carrenoNessuna valutazione finora

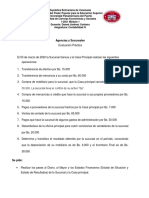

- Agencias y Sucursales. Ejercicio Practico 2021Documento1 paginaAgencias y Sucursales. Ejercicio Practico 2021Jennifer BencomoNessuna valutazione finora

- Ley de Instituciones Del Sector Bancario VenezuelaDocumento6 pagineLey de Instituciones Del Sector Bancario VenezuelaMisael CharlesNessuna valutazione finora

- Activos Intangibles Distintos de La PlusvalíaDocumento7 pagineActivos Intangibles Distintos de La PlusvalíaValentina Camacho100% (1)

- La Importancia de La Caja ChicaDocumento1 paginaLa Importancia de La Caja ChicaEber Challco ChoqueNessuna valutazione finora

- Análisis Comparativo A La Ley de Impuesto Sobre La Renta en Las Reformas de Diciembre de 2014 y 2015Documento22 pagineAnálisis Comparativo A La Ley de Impuesto Sobre La Renta en Las Reformas de Diciembre de 2014 y 2015marialeNessuna valutazione finora

- Linea de TiempoDocumento1 paginaLinea de TiempoLiseth Paola MANOSALVA NOTHNessuna valutazione finora

- Tablas FinancierasDocumento10 pagineTablas FinancierasHilania Mogollon0% (1)

- Informe Practicas ProfesionalesDocumento6 pagineInforme Practicas ProfesionalesGenesis MijaresNessuna valutazione finora

- Análisis de Ley de Costos y Precios JustosDocumento3 pagineAnálisis de Ley de Costos y Precios JustosDana RobertsNessuna valutazione finora

- AJUSTE POR INFLACION (Ejercicios 1 y 2)Documento39 pagineAJUSTE POR INFLACION (Ejercicios 1 y 2)Claudia RosatiNessuna valutazione finora

- Evaluacion No.4 Keiberth AreyanDocumento3 pagineEvaluacion No.4 Keiberth Areyankeiberth rios100% (1)

- Ensayo Admnistracion TributariaDocumento3 pagineEnsayo Admnistracion TributariaAlexandraArteagaNessuna valutazione finora

- Unidadi P.p.equipoDocumento5 pagineUnidadi P.p.equipoEndrimar PernaleteNessuna valutazione finora

- Comparacion NIC 29-DPC 10Documento5 pagineComparacion NIC 29-DPC 10anthony3619890% (1)

- Conceptos Contables Utilizados en El Ajuste Por InflaciónDocumento29 pagineConceptos Contables Utilizados en El Ajuste Por InflaciónJULIO AGUIRRENessuna valutazione finora

- 4.1 Macroeconomia 2Documento41 pagine4.1 Macroeconomia 2GuvipecNessuna valutazione finora

- Unidad VI - Contabilidad de CooperativasDocumento9 pagineUnidad VI - Contabilidad de CooperativasYesenia Chacon100% (1)

- Tarea. Poster de Monopolio y Oligopolio. Econimia Domingo 27Documento1 paginaTarea. Poster de Monopolio y Oligopolio. Econimia Domingo 27enmanuelNessuna valutazione finora

- Ba Ven Nif N°0, N°06 y N°8Documento3 pagineBa Ven Nif N°0, N°06 y N°8Mariangelys CarreñoNessuna valutazione finora

- El Concepto de Interés y Periodo de CapitalizaciónDocumento10 pagineEl Concepto de Interés y Periodo de CapitalizaciónZuri Del AngelNessuna valutazione finora

- Legislacion Mercantil Unidad VDocumento13 pagineLegislacion Mercantil Unidad VZULU CESINNessuna valutazione finora

- Ajuste Por Inflacion y Deberes Formales Jhon y DayriDocumento21 pagineAjuste Por Inflacion y Deberes Formales Jhon y DayriJhon Escalante100% (1)

- Sector Publico VenezolanoDocumento21 pagineSector Publico VenezolanoJossKNessuna valutazione finora

- SudebanDocumento8 pagineSudeban'JoyHernandezNessuna valutazione finora

- Mapa Mental de La Ley de Impuesto A Los Grandes PatrimoniosDocumento2 pagineMapa Mental de La Ley de Impuesto A Los Grandes Patrimoniossergio diazNessuna valutazione finora

- Ejemplo de Deuda PublicaDocumento6 pagineEjemplo de Deuda PublicaAbril Ariana Gonzalez QueroNessuna valutazione finora

- Ctividad 7. Importancia de La Oferta, Demanda y Punto de Equilibro de Una ActividadDocumento1 paginaCtividad 7. Importancia de La Oferta, Demanda y Punto de Equilibro de Una Actividadpaorl0% (1)

- Informe de Encaje LegalDocumento6 pagineInforme de Encaje LegalEliangela0% (1)

- Evaluación - Módulo I Contabilidad de de Costos IDocumento8 pagineEvaluación - Módulo I Contabilidad de de Costos IAlejandro TorresNessuna valutazione finora

- Mapa ConceptualDocumento1 paginaMapa ConceptualJuliancho VillarroelNessuna valutazione finora

- Esquema Auditoria Del Efectivo en BancoDocumento1 paginaEsquema Auditoria Del Efectivo en Bancoyelitza escalante0% (1)

- GUIA CONTABILIDAD I - TEMA 3 Ajustes ContablesDocumento20 pagineGUIA CONTABILIDAD I - TEMA 3 Ajustes ContablesadjhanisNessuna valutazione finora

- Trabajo de Tributos EstadalesDocumento10 pagineTrabajo de Tributos Estadalesgisela carmonaNessuna valutazione finora

- Analisis Critico de La Ley de Inces ZoralisDocumento5 pagineAnalisis Critico de La Ley de Inces ZoralisDAYANA LUJANONessuna valutazione finora

- Metodoligias Basicas - ContabilidadDocumento12 pagineMetodoligias Basicas - ContabilidadLeomar Andres Requena0% (1)

- LRPNDocumento28 pagineLRPNYuleidy GuevaraNessuna valutazione finora

- Cuentas Por Cobrar y Efectos Por CobrarDocumento5 pagineCuentas Por Cobrar y Efectos Por CobrarJohan Segovia100% (1)

- 2da EVALUACION - 2 CORTEDocumento2 pagine2da EVALUACION - 2 CORTEDamelis Arteaga100% (1)

- Proceso Contable para Llevar A Cabo Una Consolidacion Ajustes y Eliminacion Dentro de La ConsolidacionDocumento18 pagineProceso Contable para Llevar A Cabo Una Consolidacion Ajustes y Eliminacion Dentro de La ConsolidacionMartinez Alicia Patience100% (1)

- 3manual de Sistema y Procedimientos ContablesDocumento86 pagine3manual de Sistema y Procedimientos ContablesBalbino VazquezNessuna valutazione finora

- Guia Teorico Practica Contabilidad IIDocumento79 pagineGuia Teorico Practica Contabilidad IIJoanna Riqueros RamirezNessuna valutazione finora

- Control Fiscal.Documento8 pagineControl Fiscal.Manuel NarcisoNessuna valutazione finora

- Fundamento Del Costeo Variable y El Costeo AbsorbenteDocumento5 pagineFundamento Del Costeo Variable y El Costeo Absorbentelorens SantiagoNessuna valutazione finora

- Reglamentos 3Documento11 pagineReglamentos 3EmilenitceNessuna valutazione finora

- Enfoque de Aplicación de NIIF en VenezuelaDocumento19 pagineEnfoque de Aplicación de NIIF en VenezuelaJose HernandezNessuna valutazione finora

- Contenido Programatico (Tributacion)Documento2 pagineContenido Programatico (Tributacion)Johanzis Alvarez100% (1)

- Providencia 0049Documento6 pagineProvidencia 0049Lcd Sergio MonteroNessuna valutazione finora

- Procedimientos Tecnicos para La Tramitacion de Compras .Documento1 paginaProcedimientos Tecnicos para La Tramitacion de Compras .Estefani YoveraNessuna valutazione finora

- Valuación de InventarioDocumento5 pagineValuación de InventarioCarla Huertas ObandoNessuna valutazione finora

- Principios Basicos para El Control de InventariosDocumento5 paginePrincipios Basicos para El Control de InventariosRubén Vilca RoqueNessuna valutazione finora

- Distribución Física, Importancia y EnfoqueDocumento7 pagineDistribución Física, Importancia y EnfoqueLuis100% (1)

- Caso N°4Documento3 pagineCaso N°4Luis50% (2)

- Gestión Del Transporte y La Distribución Física Local e Internacional - Versión 1 DiapositivaDocumento35 pagineGestión Del Transporte y La Distribución Física Local e Internacional - Versión 1 DiapositivaLuisNessuna valutazione finora

- Gestión de Inventarios y Pronóstico de La Demanda - Versión 1 DiapositivaDocumento44 pagineGestión de Inventarios y Pronóstico de La Demanda - Versión 1 DiapositivaLuisNessuna valutazione finora

- Gestión de Inventarios y Pronóstico de La Demanda - Versión 4 DiapositivasDocumento11 pagineGestión de Inventarios y Pronóstico de La Demanda - Versión 4 DiapositivasLuisNessuna valutazione finora

- Caso 4 Metricas e Indicadores de Almacen 121019Documento4 pagineCaso 4 Metricas e Indicadores de Almacen 121019Luis100% (1)

- Almacenes GeneralidadesDocumento11 pagineAlmacenes GeneralidadesLuisNessuna valutazione finora

- Lectura 5 - Servicio Al Cliente en La Logística y Cadena de AbastecimientoDocumento12 pagineLectura 5 - Servicio Al Cliente en La Logística y Cadena de AbastecimientoLuisNessuna valutazione finora

- Efecto Látigo o Bullwhip Effect en La CADocumento3 pagineEfecto Látigo o Bullwhip Effect en La CALuisNessuna valutazione finora

- Caso 2 Administración Inventarios MotosDocumento1 paginaCaso 2 Administración Inventarios MotosLuisNessuna valutazione finora

- Caso 3 Método Valorizar Inventarios Al 280919Documento3 pagineCaso 3 Método Valorizar Inventarios Al 280919LuisNessuna valutazione finora

- Casos PrácticosDocumento12 pagineCasos PrácticosLuisNessuna valutazione finora

- Lectura 3 - 10 MegaTendencias de La Logística en La CADocumento23 pagineLectura 3 - 10 MegaTendencias de La Logística en La CALuisNessuna valutazione finora

- El Rol de La Logística en La EmpresaDocumento31 pagineEl Rol de La Logística en La EmpresaLuis100% (2)

- Logística - Gestión de Compras y Producción - Versión 1 Diapositiva PDFDocumento29 pagineLogística - Gestión de Compras y Producción - Versión 1 Diapositiva PDFLuisNessuna valutazione finora

- Caso 1 Ciclo de Pedido Perfecto y KPI Svo ClienteDocumento6 pagineCaso 1 Ciclo de Pedido Perfecto y KPI Svo ClienteLuis67% (3)

- Gestion InmobiliarioDocumento15 pagineGestion InmobiliarioLuisNessuna valutazione finora

- Caso Práctico N1Documento2 pagineCaso Práctico N1Luis100% (1)

- Malla Curr 2019Documento2 pagineMalla Curr 2019LuisNessuna valutazione finora

- Ficha Mortorial PDFDocumento1 paginaFicha Mortorial PDFLuisNessuna valutazione finora

- Ley 466Documento6 pagineLey 466xiomara anahi claure quispeNessuna valutazione finora

- Ley Del Cuerpo de Investigaciones Científica1Documento3 pagineLey Del Cuerpo de Investigaciones Científica1Adolfo ArévaloNessuna valutazione finora

- Entrega Vigilada, Agente EncubiertoDocumento76 pagineEntrega Vigilada, Agente EncubiertoCésar Antonio Loayza VegaNessuna valutazione finora

- Capturados - Un Juez, Un Fiscal y Un Defensor Público Por Corrupción Judicial en El CesárDocumento2 pagineCapturados - Un Juez, Un Fiscal y Un Defensor Público Por Corrupción Judicial en El CesárAbomedicNessuna valutazione finora

- Literatil1 PDFDocumento235 pagineLiteratil1 PDFKatiushkaDíazNessuna valutazione finora

- Calendarizaciòn Directiva2022Documento4 pagineCalendarizaciòn Directiva2022gusman vasquez sanchezNessuna valutazione finora

- Tarea Final SociologiaDocumento16 pagineTarea Final SociologiaEsdras CojNessuna valutazione finora

- MEMORIA DESCRIPTIVA NotarioDocumento2 pagineMEMORIA DESCRIPTIVA NotarioKevin KevepNessuna valutazione finora

- Vargas HotelDocumento22 pagineVargas HotelMiguel Angel Vargas RuizNessuna valutazione finora

- Marco Teórico Entrega 1. Seminario II. Completo para EntregarDocumento5 pagineMarco Teórico Entrega 1. Seminario II. Completo para EntregarVianney NavaNessuna valutazione finora

- Apellidos Judios en El Galut o La Gola.Documento148 pagineApellidos Judios en El Galut o La Gola.Vladimir Ulianov Leon Paredes50% (2)

- MIOCAM Tomo I Ver 2Documento110 pagineMIOCAM Tomo I Ver 2Montecristo Vendeta92% (12)

- Eduardo Pérez Rosas CV 2021Documento2 pagineEduardo Pérez Rosas CV 2021Eduardo Dsales DecaroNessuna valutazione finora

- Desalojo Por Ocupacion Precaria 5146-2017Documento12 pagineDesalojo Por Ocupacion Precaria 5146-2017kurt cutipaNessuna valutazione finora

- Contaminacion Del Rio Tumbes Ultimo - Julio BenitesDocumento12 pagineContaminacion Del Rio Tumbes Ultimo - Julio BenitesZenaida RomeroNessuna valutazione finora

- SIScont Manual 11Documento6 pagineSIScont Manual 11Nancy SolisNessuna valutazione finora

- Cuestionario 1 de Romano IIDocumento10 pagineCuestionario 1 de Romano IIMary VegaNessuna valutazione finora

- Dia Internacional de La Oracion OficialDocumento34 pagineDia Internacional de La Oracion OficialGuzmán Espinoza AndreaNessuna valutazione finora

- Informe Final de BolsaDocumento35 pagineInforme Final de BolsaHORALIA VILLANUEVA RODROGUEZNessuna valutazione finora

- Siete Pasos para Recibir El Espiritu SantoDocumento6 pagineSiete Pasos para Recibir El Espiritu SantoJuanDavidGutierrez100% (4)

- Salmos CristoDocumento13 pagineSalmos CristoDaniel EstradaNessuna valutazione finora

- Reseña FinalDocumento4 pagineReseña FinalTAPA BOYNessuna valutazione finora

- Formulario PDFDocumento17 pagineFormulario PDFjosue arriagaNessuna valutazione finora

- 8 Pasos para Incrementar Tus VentasDocumento13 pagine8 Pasos para Incrementar Tus VentassergioNessuna valutazione finora

- Angularidad ArenaDocumento8 pagineAngularidad Arenaheisin1865Nessuna valutazione finora

- Psicologia Social ResumenesDocumento42 paginePsicologia Social ResumenesMarta Sanchez0% (1)

- Ley 31676 LPDerechoDocumento1 paginaLey 31676 LPDerechoEvelin Maguiña RomeroNessuna valutazione finora

- Romances (Selección)Documento21 pagineRomances (Selección)SRIBGIONessuna valutazione finora

- Benjamin ZeledonDocumento3 pagineBenjamin ZeledonWalter Antonio Tellez CordónNessuna valutazione finora

- Lectura 01 EmprendimientoDocumento9 pagineLectura 01 EmprendimientoPamelaNessuna valutazione finora