Potrebbero piacerti anche

- Informe GerenteDocumento2 pagineInforme GerentealdojpgNessuna valutazione finora

- 1 Introduccion Ala MariologiaDocumento14 pagine1 Introduccion Ala MariologiaaldojpgNessuna valutazione finora

- Resumen Legal - Jueves 29-10-20)Documento1 paginaResumen Legal - Jueves 29-10-20)aldojpgNessuna valutazione finora

- Resumen Legal - Viernes 23-10-20)Documento1 paginaResumen Legal - Viernes 23-10-20)aldojpgNessuna valutazione finora

- 7 Devocion A MariaDocumento30 pagine7 Devocion A MariaaldojpgNessuna valutazione finora

- Calitenia CorporalDocumento77 pagineCalitenia CorporalaldojpgNessuna valutazione finora

- Estimado (A) Contribuyente:: ComunicadoDocumento1 paginaEstimado (A) Contribuyente:: ComunicadoaldojpgNessuna valutazione finora

- DocumentoDocumento1 paginaDocumentoaldojpgNessuna valutazione finora

- Seccion 12 12 - 2017Documento3 pagineSeccion 12 12 - 2017aldojpgNessuna valutazione finora

- HF Ben-Xvi Aud 20110511Documento4 pagineHF Ben-Xvi Aud 20110511aldojpgNessuna valutazione finora

- ESSMEs QAs 012012Documento2 pagineESSMEs QAs 012012aldojpgNessuna valutazione finora

- 10 CosasDocumento3 pagine10 CosasaldojpgNessuna valutazione finora

- Revista B & T - PreliminarDocumento4 pagineRevista B & T - PreliminaraldojpgNessuna valutazione finora

- DAOT VentasDocumento5 pagineDAOT VentasaldojpgNessuna valutazione finora

- Dios Escondido SJMDocumento2 pagineDios Escondido SJMaldojpgNessuna valutazione finora

- NIIF 15 Capuñay VasquézDocumento35 pagineNIIF 15 Capuñay VasquézaldojpgNessuna valutazione finora

- Guia TallasDocumento2 pagineGuia TallasDavid Alvarez MirandaNessuna valutazione finora

- Formato de Detracciones PDFDocumento1 paginaFormato de Detracciones PDFwgsNessuna valutazione finora

- Guia TallasDocumento2 pagineGuia TallasDavid Alvarez MirandaNessuna valutazione finora

- Resolución de EcuacionesDocumento7 pagineResolución de EcuacionesgjlaykaNessuna valutazione finora

- La misión maternal de MaríaDocumento26 pagineLa misión maternal de MaríaaldojpgNessuna valutazione finora

- Solicitud de Prestaciones EconomicasDocumento2 pagineSolicitud de Prestaciones Economicasaldojpg100% (1)

- Matematica Itza AgostoDocumento11 pagineMatematica Itza AgostoaldojpgNessuna valutazione finora

- 10 CosasDocumento3 pagine10 CosasaldojpgNessuna valutazione finora

- Formato de Detracciones PDFDocumento1 paginaFormato de Detracciones PDFwgsNessuna valutazione finora

- REFEDocumento1 paginaREFEaldojpgNessuna valutazione finora

- Formato de Detracciones PDFDocumento1 paginaFormato de Detracciones PDFwgsNessuna valutazione finora

- Tesis Propuesta-2Documento2 pagineTesis Propuesta-2aldojpgNessuna valutazione finora

- Panamericanos23 05 19Documento2 paginePanamericanos23 05 19Gerardo ClansmanNessuna valutazione finora

- Rastrojos y Algo Mas - Historia - Alapin, Helena PDFDocumento123 pagineRastrojos y Algo Mas - Historia - Alapin, Helena PDFAlejandroOrozcoAlvarezNessuna valutazione finora

- Planta de producción de hamburguesas de truchaDocumento182 paginePlanta de producción de hamburguesas de truchaGonzalo Alvarez100% (1)

- Libro Azul OnlineDocumento92 pagineLibro Azul OnlineEsau Rmz50% (4)

- Diseño de un Terminal Terrestre en La Esperanza-TrujilloDocumento8 pagineDiseño de un Terminal Terrestre en La Esperanza-TrujilloCarlos RoldanNessuna valutazione finora

- Exp. Señalizacion de Vias UrbanasDocumento19 pagineExp. Señalizacion de Vias UrbanasYaneth Quispe SotoNessuna valutazione finora

- Taller Distribucion en Planta-Omaira1Documento7 pagineTaller Distribucion en Planta-Omaira1LaGuayanaDiscoBarNessuna valutazione finora

- La evolución del modelo de negocios de McDonald'sDocumento7 pagineLa evolución del modelo de negocios de McDonald'sDanielNessuna valutazione finora

- Circuito Turistico CbbaDocumento22 pagineCircuito Turistico CbbaMilena Rivera100% (1)

- Plan de Negocio Grifo PDFDocumento19 paginePlan de Negocio Grifo PDFdeyviNessuna valutazione finora

- Cuentas Por CobrarDocumento10 pagineCuentas Por Cobrarfredy ortega torresNessuna valutazione finora

- Teoria Del Valor Adam SmithDocumento5 pagineTeoria Del Valor Adam SmithCATHERINNE DANIELA SAENZ RIVEROSNessuna valutazione finora

- Edición Impresa El Siglo 13-03-2017Documento12 pagineEdición Impresa El Siglo 13-03-2017Pagina web Diario elsigloNessuna valutazione finora

- Caso 4 TNEDocumento5 pagineCaso 4 TNECarlos Loo0% (1)

- Actividad 6 - Lectura Del CasoDocumento4 pagineActividad 6 - Lectura Del CasoJuan Pablo OrtizNessuna valutazione finora

- Catalogo DaryzaDocumento12 pagineCatalogo DaryzaGabriel Chumbes50% (2)

- El desarrollo del capitalismo en América Latina y la formación de los estados nacionalesDocumento5 pagineEl desarrollo del capitalismo en América Latina y la formación de los estados nacionalesNahuelNessuna valutazione finora

- Experimentos Sobre Densidad y Principio de ArquímedesDocumento2 pagineExperimentos Sobre Densidad y Principio de ArquímedesEmanuel AlbertoNessuna valutazione finora

- BYMB Esmx PDFDocumento68 pagineBYMB Esmx PDFJose MaldonadoNessuna valutazione finora

- Modelo de Informe de Estafa Conserva.Documento2 pagineModelo de Informe de Estafa Conserva.Charito Raza QuirozNessuna valutazione finora

- Hotel BoutiqueDocumento14 pagineHotel BoutiqueJafet JuarezNessuna valutazione finora

- COE HospitalarioDocumento3 pagineCOE HospitalarioDaniel Ibarra VelasquezNessuna valutazione finora

- Faber Castell y AlicorpDocumento8 pagineFaber Castell y AlicorpFreddy Jordy ZeñaNessuna valutazione finora

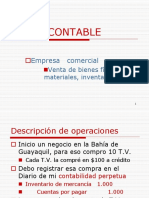

- Contabilidad Financiera c5 Ciclo Contable de Una Empresa Comercial 1230620282713104 1Documento116 pagineContabilidad Financiera c5 Ciclo Contable de Una Empresa Comercial 1230620282713104 1Kossem Torreblanca BurakgaziNessuna valutazione finora

- Solicitud Traslado AforoDocumento1 paginaSolicitud Traslado AforostephaniNessuna valutazione finora

- Medida Cautelar Fuera de Proceso - LaboralDocumento5 pagineMedida Cautelar Fuera de Proceso - LaboralLelis Pilco GómezNessuna valutazione finora

- Collarín de Toma Manual de Montaje.Documento1 paginaCollarín de Toma Manual de Montaje.cbanegas1983Nessuna valutazione finora

- Compuestos de RU (Ii) Organomet.Documento11 pagineCompuestos de RU (Ii) Organomet.Tommy Chente MartinezNessuna valutazione finora

- TP ElasticidadesDocumento7 pagineTP ElasticidadesLuis PasqualiNessuna valutazione finora

- Principios y Normas de Aud-3raParte-PBV-2021-okDocumento23 paginePrincipios y Normas de Aud-3raParte-PBV-2021-okRodrigo J GutenbergNessuna valutazione finora

- BansefiDocumento16 pagineBansefiMariana QuintasNessuna valutazione finora