Potrebbero piacerti anche

- Clase 4Documento127 pagineClase 4Enrique Ceteris ParibusNessuna valutazione finora

- Clase 1 If 1 Agosto 2021Documento64 pagineClase 1 If 1 Agosto 2021Enrique Ceteris ParibusNessuna valutazione finora

- Clase 5Documento66 pagineClase 5Enrique Ceteris ParibusNessuna valutazione finora

- Ratio de SharpeDocumento2 pagineRatio de SharpeEnrique Ceteris ParibusNessuna valutazione finora

- Cuotas de Fondos MutuosDocumento4 pagineCuotas de Fondos MutuosEnrique Ceteris ParibusNessuna valutazione finora

- Cómo Se Mide El RiesgoDocumento7 pagineCómo Se Mide El RiesgoEnrique Ceteris ParibusNessuna valutazione finora

- Fondois MutuosDocumento4 pagineFondois MutuosEnrique Ceteris ParibusNessuna valutazione finora

- Definición de ForfaitingDocumento5 pagineDefinición de ForfaitingEnrique Ceteris ParibusNessuna valutazione finora

- El Impacto de La Inflación CAPMDocumento3 pagineEl Impacto de La Inflación CAPMEnrique Ceteris ParibusNessuna valutazione finora

- Datos Bursátiles Función GOOGLEFINANCEDocumento14 pagineDatos Bursátiles Función GOOGLEFINANCEEnrique Ceteris ParibusNessuna valutazione finora

- Acciones TeoríaDocumento12 pagineAcciones TeoríaEnrique Ceteris ParibusNessuna valutazione finora

- Covarianza y La Aplicacion en FinanzasDocumento6 pagineCovarianza y La Aplicacion en FinanzasEnrique Ceteris ParibusNessuna valutazione finora

- Ejemplo de SesiónDocumento5 pagineEjemplo de SesiónEnrique Ceteris ParibusNessuna valutazione finora

- Tema 4 Futuros OCW 2016 (C)Documento67 pagineTema 4 Futuros OCW 2016 (C)Enrique Ceteris ParibusNessuna valutazione finora

- Qué Es Una Hipoteca InversaDocumento3 pagineQué Es Una Hipoteca InversaEnrique Ceteris ParibusNessuna valutazione finora

- Tema 2 Forwards y Futuros IIDocumento31 pagineTema 2 Forwards y Futuros IIEnrique Ceteris ParibusNessuna valutazione finora

- Cuáles Son Los Principales Métodos de Valoración de AccionesDocumento3 pagineCuáles Son Los Principales Métodos de Valoración de AccionesEnrique Ceteris ParibusNessuna valutazione finora

- Guia Ejercicios Estructura y Costo de CapitalDocumento22 pagineGuia Ejercicios Estructura y Costo de CapitalEnrique Ceteris ParibusNessuna valutazione finora

- Cómo Valorar Bien Un Fondo de InversiónDocumento6 pagineCómo Valorar Bien Un Fondo de InversiónEnrique Ceteris ParibusNessuna valutazione finora

- Cálculo de La Rentabilidad de Un Fondo de InversiónDocumento2 pagineCálculo de La Rentabilidad de Un Fondo de InversiónEnrique Ceteris ParibusNessuna valutazione finora

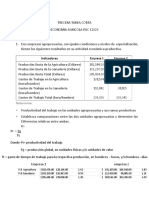

- Tercera Tarea Corta PAC I 2023 Economia AgricolaDocumento4 pagineTercera Tarea Corta PAC I 2023 Economia Agricolaerick ferreraNessuna valutazione finora

- Caso Adisco CompanyDocumento2 pagineCaso Adisco CompanyElvira Pérez100% (1)

- El Comercio Internacional y Las Ventajas ComparativasDocumento9 pagineEl Comercio Internacional y Las Ventajas ComparativasfrancoNessuna valutazione finora

- Apuntes Pacto ComisorioDocumento5 pagineApuntes Pacto ComisorioCarol Arcos CarvajalNessuna valutazione finora

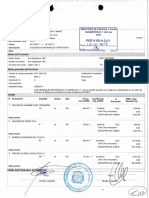

- OC 433 2017 Evel Suplidores SRLDocumento29 pagineOC 433 2017 Evel Suplidores SRLguaroaNessuna valutazione finora

- Evaluación Unidad IIDocumento9 pagineEvaluación Unidad IIVladimir ZapataNessuna valutazione finora

- 01 Impuesto RentaDocumento12 pagine01 Impuesto RentaWilson EscalonaNessuna valutazione finora

- ECONOMÍAS de ESCALA Mirar en Competencia MonopolisticaDocumento6 pagineECONOMÍAS de ESCALA Mirar en Competencia MonopolisticaVivianna AndreaNessuna valutazione finora

- T.5 MercantilismoDocumento3 pagineT.5 Mercantilismosilvia acdNessuna valutazione finora

- Semana 1 - Mercado Introd y DemandaDocumento10 pagineSemana 1 - Mercado Introd y DemandarafaelsisNessuna valutazione finora

- Analisis e Interpretacion de La Informacion FinancieraDocumento27 pagineAnalisis e Interpretacion de La Informacion FinancieraLuis Rodriguez0% (2)

- Primer Parcial Introduccion Al Comercio S21Documento7 paginePrimer Parcial Introduccion Al Comercio S21Charly “TheMachine” baldini100% (1)

- Planta Procesadora 1Documento142 paginePlanta Procesadora 1Javier Saul Salgado ParejaNessuna valutazione finora

- Examen Final - Semana 8 - RA - PRIMER BLOQUE-COSTOS ESTANDAR A.B.C - (GRUPO3) PDFDocumento13 pagineExamen Final - Semana 8 - RA - PRIMER BLOQUE-COSTOS ESTANDAR A.B.C - (GRUPO3) PDFNataliaMarinNessuna valutazione finora

- Los Tipos de Costos y Cómo Se Pueden Clasificar Según Los Parámetros Que Necesites MedirDocumento11 pagineLos Tipos de Costos y Cómo Se Pueden Clasificar Según Los Parámetros Que Necesites MedirLucia Gutierrez CabreraNessuna valutazione finora

- Modelo Neokeynesiano BásicoDocumento15 pagineModelo Neokeynesiano BásicoLenin Torres AcostaNessuna valutazione finora

- T5 SolDocumento7 pagineT5 SolENRIQUE ALEXIS PALACIOS ANDRADENessuna valutazione finora

- FacturaDocumento2 pagineFacturalepg64Nessuna valutazione finora

- Tema 4 TestDocumento2 pagineTema 4 TestSofíaNessuna valutazione finora

- Dinamica 11Documento8 pagineDinamica 11Aldo Benjamin Becerra GaytanNessuna valutazione finora

- BILLIONSINDEXDocumento3 pagineBILLIONSINDEXJuan RojasNessuna valutazione finora

- XII.05RC Negociacion InteligenteDocumento4 pagineXII.05RC Negociacion InteligenteCoendú DmcNessuna valutazione finora

- Derecho Mercantil El ReportoDocumento3 pagineDerecho Mercantil El Reportonoemy2312Nessuna valutazione finora

- Balance General y Estado de Resultados Esperanza Muñoz PDFDocumento9 pagineBalance General y Estado de Resultados Esperanza Muñoz PDFDanny Stefan Ramirez RaigozaNessuna valutazione finora

- Manual Economia Toma Decisiones-2011Documento44 pagineManual Economia Toma Decisiones-2011Richard Howell100% (2)

- Análisis de La DemandaDocumento12 pagineAnálisis de La DemandaJorge UchihaNessuna valutazione finora

- Fundamentos Teoricos de Una EmpresaDocumento8 pagineFundamentos Teoricos de Una EmpresaAnonymous 0nZErRzZg0% (1)

- Semana 4-Inflación y DevaluaciónDocumento23 pagineSemana 4-Inflación y DevaluaciónAlessio ShooterNessuna valutazione finora

- Antonio Trujillo Official CReCER 2015 PPT F IASBDocumento30 pagineAntonio Trujillo Official CReCER 2015 PPT F IASBJosé Javier Jiménez CanoNessuna valutazione finora

- Fornero Analisis Financiero e Inflacion 2014Documento172 pagineFornero Analisis Financiero e Inflacion 2014JozeNessuna valutazione finora