Potrebbero piacerti anche

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Da EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Nessuna valutazione finora

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDa EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasNessuna valutazione finora

- Examen - Parcial II Unidad-Gerencia FinancieraDocumento3 pagineExamen - Parcial II Unidad-Gerencia FinancieraEusebio SarmientoNessuna valutazione finora

- Enunciado Flujo de Efectivo Siempre UDocumento1 paginaEnunciado Flujo de Efectivo Siempre UGUSTAVO ADOLFO SANTOS ICHONessuna valutazione finora

- Trabajo Practica RosaDocumento17 pagineTrabajo Practica RosaJhonatan Cunya PérezNessuna valutazione finora

- Tarea S5 AnalisisDocumento10 pagineTarea S5 AnalisisDanahe CoelloNessuna valutazione finora

- Caso Niif 1Documento7 pagineCaso Niif 1frank yaranga sotoNessuna valutazione finora

- Tarea 5.1Documento7 pagineTarea 5.1Carlos RiveraNessuna valutazione finora

- Enunciado Segundo Parcial (Definitivo)Documento3 pagineEnunciado Segundo Parcial (Definitivo)Damian CorbalanNessuna valutazione finora

- El EvaDocumento4 pagineEl EvaKarolina PeraltaNessuna valutazione finora

- Compañía El Bacalao, S.A. Balance General y Estados FinancierosDocumento9 pagineCompañía El Bacalao, S.A. Balance General y Estados FinancierosGenesis ArellanoNessuna valutazione finora

- Casos Estado de Situacion FinancieraDocumento11 pagineCasos Estado de Situacion FinancieraKarla Farias AñazcoNessuna valutazione finora

- Examen Consolidado 2 FC 2023-10-bDocumento4 pagineExamen Consolidado 2 FC 2023-10-bCzcz SharmNessuna valutazione finora

- Cómo formular el estado de situación financiera de apertura bajo NIIFDocumento5 pagineCómo formular el estado de situación financiera de apertura bajo NIIFMonica Suarez CororonadoNessuna valutazione finora

- Desarrollo de Caso Practico 01 PCGE - 2020Documento83 pagineDesarrollo de Caso Practico 01 PCGE - 2020Sofia Nataly Becerra Mego100% (1)

- Balances y estados financieros de empresa y sucursalDocumento3 pagineBalances y estados financieros de empresa y sucursalJARA CASAS MAGALY ISABELNessuna valutazione finora

- Facultad de Ciencias AdministrativasDocumento5 pagineFacultad de Ciencias Administrativasmario alfaroNessuna valutazione finora

- Casos Prácticos Efe-1Documento8 pagineCasos Prácticos Efe-1ERICK LUQUENessuna valutazione finora

- Flujo de Efectivo - La Ilusión, S.A.Documento2 pagineFlujo de Efectivo - La Ilusión, S.A.Nestor BaténNessuna valutazione finora

- DD123 Análisis de Estados FinancierosDocumento24 pagineDD123 Análisis de Estados Financierosecojaque100% (2)

- Práctica de LaboratorioDocumento4 paginePráctica de LaboratorioMimi AlfaroNessuna valutazione finora

- Práctica de Laboratorio 3Documento4 paginePráctica de Laboratorio 3Mimi Alfaro100% (1)

- Balances de Hongil S.A.ADocumento8 pagineBalances de Hongil S.A.ASantos SaullNessuna valutazione finora

- Enunciados Flujos La Rocosa y SiecaDocumento5 pagineEnunciados Flujos La Rocosa y SiecaGraciela NavarroNessuna valutazione finora

- Ca148 Ct Semana 1 PcgeDocumento11 pagineCa148 Ct Semana 1 PcgeLung LlocllaNessuna valutazione finora

- CASO BIPOLAR Metodo IndirectoDocumento7 pagineCASO BIPOLAR Metodo IndirectoRONALD PAUL PANTA ROJASNessuna valutazione finora

- Problemario Tema 1 - Gestion de CostosDocumento6 pagineProblemario Tema 1 - Gestion de CostosOsbaldo Medina AstorgaNessuna valutazione finora

- Caso Emp La PoderosaDocumento2 pagineCaso Emp La PoderosaCarlos Perez ValquiNessuna valutazione finora

- Datos Incompletos - SolucionesDocumento18 pagineDatos Incompletos - SolucionesJorge CuyunNessuna valutazione finora

- Caso Practico de Llenado Del Libro Diario SimplificadoDocumento5 pagineCaso Practico de Llenado Del Libro Diario SimplificadotonyxtmNessuna valutazione finora

- Costos de AdquisiciónDocumento10 pagineCostos de AdquisiciónjorgemarinoNessuna valutazione finora

- Monografia EL TAMBODocumento4 pagineMonografia EL TAMBOsofia0% (2)

- Laboratario 6.Documento3 pagineLaboratario 6.Marvin Mejia100% (1)

- Laboratorío No. 5-Auditoría II-2021Documento3 pagineLaboratorío No. 5-Auditoría II-2021Levy Lima100% (2)

- Estado de Flujo de Efecivo Metodo IndirectoDocumento8 pagineEstado de Flujo de Efecivo Metodo IndirectoANJELY TOVARNessuna valutazione finora

- Niif1 y Caso PracticoDocumento6 pagineNiif1 y Caso PracticoMonica Suarez CororonadoNessuna valutazione finora

- Contabilidad Financiera EXAMEN FINAL 2020 1Documento2 pagineContabilidad Financiera EXAMEN FINAL 2020 1Rosy TorresNessuna valutazione finora

- SUSTITUTORIODocumento8 pagineSUSTITUTORIOcceufqrixNessuna valutazione finora

- CONTABILIDAD GERENCIAL EMPRESARIAL-SESION 1-2Documento103 pagineCONTABILIDAD GERENCIAL EMPRESARIAL-SESION 1-2Pierina del Milagro Cherres GuarnizoNessuna valutazione finora

- Conta Bili Dad TAMBODocumento4 pagineConta Bili Dad TAMBOLeylaAmadorNessuna valutazione finora

- PD 1Documento6 paginePD 1caroline 2708Nessuna valutazione finora

- EstadoPosiciónFinancieraAZULESDocumento6 pagineEstadoPosiciónFinancieraAZULESJaneth TantallaNessuna valutazione finora

- Actividad Aplicativa #13Documento2 pagineActividad Aplicativa #13madelenyNessuna valutazione finora

- Tarea 09Documento5 pagineTarea 09Miriam LujanoNessuna valutazione finora

- Contabilidad IntermediaDocumento8 pagineContabilidad IntermediafrancoNessuna valutazione finora

- Resolución Flujo de EfectivoDocumento12 pagineResolución Flujo de EfectivoCARLOS ADOLFO GALVEZ GARCIA100% (3)

- Semana 15 - Ejercicios Estados FinancierosDocumento4 pagineSemana 15 - Ejercicios Estados FinancierosIsaac PaucarNessuna valutazione finora

- Estado de Resultado IntegralDocumento3 pagineEstado de Resultado IntegralMary RinconNessuna valutazione finora

- Lima Sac - Atrea Sesion 6Documento6 pagineLima Sac - Atrea Sesion 6Erwin Alexander Gil MorenoNessuna valutazione finora

- Ejercicio de Analisis ArteporteDocumento1 paginaEjercicio de Analisis ArteporteANALFI GOMEZNessuna valutazione finora

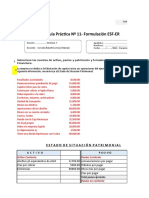

- Guía Práctica #11 Formulación de Estados FinancierosDocumento6 pagineGuía Práctica #11 Formulación de Estados FinancierosMabeliz Simon RojasNessuna valutazione finora

- Estado de Flujo de EfectivoDocumento20 pagineEstado de Flujo de EfectivoJose Juan PinedaNessuna valutazione finora

- Ejercicio No. 2 Flujo de EfDocumento6 pagineEjercicio No. 2 Flujo de EfCARLOS OSVELY MORALES PANCHOYNessuna valutazione finora

- Laboratorio No. 1 Flujo de EfectivoDocumento8 pagineLaboratorio No. 1 Flujo de EfectivoJoharis NajarroNessuna valutazione finora

- Practica Dirigida 02 - Estados Financieros - Finanzas para Abogados - ADocumento7 paginePractica Dirigida 02 - Estados Financieros - Finanzas para Abogados - AJimena BozaNessuna valutazione finora

- Maribel Garcia YahuanaDocumento13 pagineMaribel Garcia Yahuanacesar garcia condoriNessuna valutazione finora

- Compartir Actividad 1 Finanzas Empresariales 3Documento5 pagineCompartir Actividad 1 Finanzas Empresariales 3Kaneki Ken ZayrosNessuna valutazione finora

- Ejercicios de EEFF - 2262Documento30 pagineEjercicios de EEFF - 2262Angel CamascaNessuna valutazione finora

- Practica Dirigida 02 - Estados Financieros - Contabilidad para Abogados - ADocumento7 paginePractica Dirigida 02 - Estados Financieros - Contabilidad para Abogados - AGreydy LeonNessuna valutazione finora

- Contabilidad de Gerencia-Notas A Los EE - FFDocumento9 pagineContabilidad de Gerencia-Notas A Los EE - FFMaria OlanoNessuna valutazione finora

- Final - Mercado de ValoresDocumento28 pagineFinal - Mercado de ValoresFabry R CastellNessuna valutazione finora

- Bolsa y mercado financieroDocumento1 paginaBolsa y mercado financieroFabry R CastellNessuna valutazione finora

- Andrea ExtractivasDocumento5 pagineAndrea ExtractivasFabry R CastellNessuna valutazione finora

- Informe de AvanceDocumento1 paginaInforme de AvanceFabry R CastellNessuna valutazione finora

- Costos FabryDocumento4 pagineCostos FabryFabry R CastellNessuna valutazione finora

- COSTOSSSSDocumento15 pagineCOSTOSSSSFabry R CastellNessuna valutazione finora

- Estudio Economico Financiero - Flujo de CajaDocumento36 pagineEstudio Economico Financiero - Flujo de CajaFabry R CastellNessuna valutazione finora

- 2 MasDocumento1 pagina2 MasFabry R CastellNessuna valutazione finora

- Estudio Economico Financiero - Flujo de CajaDocumento36 pagineEstudio Economico Financiero - Flujo de CajaFabry R CastellNessuna valutazione finora

- Endeudamiento Empresarial y Valor de La EmpresaDocumento32 pagineEndeudamiento Empresarial y Valor de La EmpresaANDROITA VNessuna valutazione finora

- Contabilidad Aplicada A La Industria Pesquera - Trabajo GrupalDocumento80 pagineContabilidad Aplicada A La Industria Pesquera - Trabajo GrupalFabry R Castell100% (1)

- APALANCAMIENTO FINANCIERO Trabajo GrupalDocumento31 pagineAPALANCAMIENTO FINANCIERO Trabajo GrupalFabry R CastellNessuna valutazione finora

- Mapas Conceptuales - Costes de ConstruccionDocumento3 pagineMapas Conceptuales - Costes de ConstruccionFabry R CastellNessuna valutazione finora

- Ventajas y DesventajasDocumento2 pagineVentajas y DesventajasFabry R CastellNessuna valutazione finora

- Análisis MacroenómicoDocumento2 pagineAnálisis MacroenómicoFabry R CastellNessuna valutazione finora

- CAPACIDADDocumento2 pagineCAPACIDADFabry R CastellNessuna valutazione finora

- Derecho de Vigencia MineraDocumento1 paginaDerecho de Vigencia MineraFabry R CastellNessuna valutazione finora

- Comprame Pe-FormatoDocumento6 pagineComprame Pe-FormatoFabry R CastellNessuna valutazione finora

- Caratula HoyDocumento1 paginaCaratula HoyFabry R CastellNessuna valutazione finora

- MUUUUUUUUUUDocumento2 pagineMUUUUUUUUUUFabry R CastellNessuna valutazione finora

- Relacion Equipo Seminari Taller 2Documento1 paginaRelacion Equipo Seminari Taller 2Fabry R CastellNessuna valutazione finora

- Declaración Jurada InternetDocumento1 paginaDeclaración Jurada InternetFabry R CastellNessuna valutazione finora

- Investigacion Basica y AplicadaDocumento1 paginaInvestigacion Basica y AplicadaFabry R CastellNessuna valutazione finora

- Pcge MineroDocumento143 paginePcge MineroLeonel Valentin85% (13)

- Investigacion Contable-Igv Percepciones y Capital de TrabajoDocumento16 pagineInvestigacion Contable-Igv Percepciones y Capital de TrabajoFabry R CastellNessuna valutazione finora

- Declaración Jurada InternetDocumento1 paginaDeclaración Jurada InternetFabry R CastellNessuna valutazione finora

- Prsentaciòn QuintanaDocumento6 paginePrsentaciòn QuintanaFabry R CastellNessuna valutazione finora

- Niveles de InvestigacionDocumento1 paginaNiveles de InvestigacionFabry R CastellNessuna valutazione finora

- Politicas Publicas Al S.ADocumento2 paginePoliticas Publicas Al S.AFabry R CastellNessuna valutazione finora

- La Contabilidad y Las FinanzasDocumento8 pagineLa Contabilidad y Las FinanzasFabry R CastellNessuna valutazione finora

- DISALDocumento3 pagineDISALGiovanna Quiroz SorianoNessuna valutazione finora

- Evaluación sumativa de estructura financiera y costo de capitalDocumento4 pagineEvaluación sumativa de estructura financiera y costo de capitalKaren Montoya0% (2)

- MacroDocumento2 pagineMacroJhordyDelgadoMarlo0% (1)

- Workbook Aula 3 Resumao Da Rota Financeira EspanolDocumento10 pagineWorkbook Aula 3 Resumao Da Rota Financeira Espanoliaras2004Nessuna valutazione finora

- Exam Final Project Evaluation and AssessmentDocumento6 pagineExam Final Project Evaluation and AssessmentAdriana Gabriela Velazquez UrrutiaNessuna valutazione finora

- Montar Estructuras Metálicas de Acuerdo Con Estándares TécnicosDocumento4 pagineMontar Estructuras Metálicas de Acuerdo Con Estándares TécnicosRicardo AguilarNessuna valutazione finora

- Documentos comerciales y sus tiposDocumento6 pagineDocumentos comerciales y sus tiposarnaldo lacaraqzNessuna valutazione finora

- TIPOS DE INVENTARIO Mapa ConceptualDocumento7 pagineTIPOS DE INVENTARIO Mapa ConceptualAngie Rosseth Valencia SagobalNessuna valutazione finora

- Fusiones y Adquisiciones en La Practica Jose Marin PDFDocumento40 pagineFusiones y Adquisiciones en La Practica Jose Marin PDFCarlos Enrique Yau50% (4)

- Tema 8Documento7 pagineTema 8Alejandro OlivaresNessuna valutazione finora

- Informe OpepDocumento6 pagineInforme OpepEdward Hernández BolívarNessuna valutazione finora

- Catálogo de ConceptosDocumento16 pagineCatálogo de ConceptosAlejandro JimenezNessuna valutazione finora

- Pets 12Documento2 paginePets 12Sm SEG DUVAZNessuna valutazione finora

- Matriz FODA - 6 Pasos para Realizarla + Formato y Ejemplo PrácticoDocumento26 pagineMatriz FODA - 6 Pasos para Realizarla + Formato y Ejemplo PrácticooscarNessuna valutazione finora

- Avenimiento SEGOVIA CON LOS RUILES SPADocumento4 pagineAvenimiento SEGOVIA CON LOS RUILES SPAFrancisco Acuña GNessuna valutazione finora

- Logistica IIDocumento31 pagineLogistica IIdiana100% (2)

- Monografía de Agronegocios Normas LegalesDocumento23 pagineMonografía de Agronegocios Normas LegalesSONIA GLORIA LLOCCLLA CCASANINessuna valutazione finora

- Análisis Físisco Urbano - Grupo 03Documento33 pagineAnálisis Físisco Urbano - Grupo 03Angella RiosNessuna valutazione finora

- Proyecto de Investigación EmprendimientoDocumento29 pagineProyecto de Investigación EmprendimientoCarlos MinanoNessuna valutazione finora

- Maqueta Reportaje Prensa Generación 2.0Documento1 paginaMaqueta Reportaje Prensa Generación 2.0IreneNunezNessuna valutazione finora

- Igualdad y Equidad en EducaciónDocumento20 pagineIgualdad y Equidad en EducaciónkevinNessuna valutazione finora

- Desmontaje de Puertas y VentanasDocumento2 pagineDesmontaje de Puertas y Ventanasjesus herediaNessuna valutazione finora

- Universidad de Cartagena PresupuestoDocumento11 pagineUniversidad de Cartagena PresupuestoAna Karina Blanco BarriosNessuna valutazione finora

- Tarea#2 Grupo#4Documento21 pagineTarea#2 Grupo#4Fanny SantosNessuna valutazione finora

- Fines de La Economia SolidariaDocumento4 pagineFines de La Economia SolidariaAlexander Villamarin RengifoNessuna valutazione finora

- Precisan Las Disposiciones de La Ley N 30334 Ley Que Estab Decreto Supremo No 012 2016 TR 1436137 3Documento3 paginePrecisan Las Disposiciones de La Ley N 30334 Ley Que Estab Decreto Supremo No 012 2016 TR 1436137 3AlejandroNessuna valutazione finora

- ProgramacionDocumento33 pagineProgramacionDanrrasni FanArt50% (6)

- R.ve.007 - Plan de Ventas Campaña 2010-2011Documento24 pagineR.ve.007 - Plan de Ventas Campaña 2010-2011Andres Lozano CortesNessuna valutazione finora

- Acuerdo Gubernativo 219-2000Documento4 pagineAcuerdo Gubernativo 219-2000Estudiantes por DerechoNessuna valutazione finora