Potrebbero piacerti anche

- Diagrama de ExplosiónDocumento3 pagineDiagrama de ExplosiónDoel Fernandez Hurtado100% (1)

- Distribuciones muestralesDocumento2 pagineDistribuciones muestralesYunellys Yineth Campo EstradaNessuna valutazione finora

- Metodo SimplexDocumento5 pagineMetodo SimplexHazel AcostaNessuna valutazione finora

- Árbol problemas-objetivos análisis causas solucionesDocumento4 pagineÁrbol problemas-objetivos análisis causas solucionesAngela Marcela Garcia100% (1)

- Ejercicio Grafica X-SDocumento1 paginaEjercicio Grafica X-SAdrian Santiago GasparNessuna valutazione finora

- Unidad 2 Distribuciones de Probabilidad DiscretaDocumento91 pagineUnidad 2 Distribuciones de Probabilidad DiscretaJosue GuerreroNessuna valutazione finora

- La Ecuación de Movimiento Con El Método Intuitivo Secuencial EléctricoDocumento7 pagineLa Ecuación de Movimiento Con El Método Intuitivo Secuencial Eléctricobrizeida_cruzNessuna valutazione finora

- FixturasDocumento55 pagineFixturasRAUL RIOS MORALESNessuna valutazione finora

- Actividad en Linea 8Documento5 pagineActividad en Linea 8Kevin Ortega RodriguezNessuna valutazione finora

- Distribución Muestral de La MediaDocumento2 pagineDistribución Muestral de La MediaVICTOR RAUL FERNANDEZ AMATNessuna valutazione finora

- Fundamentos Matematicos - Funciones BasicasDocumento21 pagineFundamentos Matematicos - Funciones BasicasKeyla Banda AzuaraNessuna valutazione finora

- Diagrama de ParetoDocumento7 pagineDiagrama de ParetoMerarys HernandezNessuna valutazione finora

- Trabajo de Codigo de BarrasDocumento7 pagineTrabajo de Codigo de Barrascarlos andres gomezNessuna valutazione finora

- Ejercicios de Toma de DecisionesDocumento7 pagineEjercicios de Toma de DecisionesguilmarNessuna valutazione finora

- Simulación Montecarlo RiesgoDocumento4 pagineSimulación Montecarlo RiesgomikelodeNessuna valutazione finora

- Amortización Con Gradientes EscalonadosDocumento5 pagineAmortización Con Gradientes EscalonadosAnonymous IqbjH6eIFNessuna valutazione finora

- Guía completa para crear un plan maestro de producción MPSDocumento22 pagineGuía completa para crear un plan maestro de producción MPSAlex Laaz V.Nessuna valutazione finora

- Planeación y control de calidad. Modelos, métodos y sistemas MRPDocumento26 paginePlaneación y control de calidad. Modelos, métodos y sistemas MRPAxel Morales Piñón.Nessuna valutazione finora

- Métodos de Extracción de FactoresDocumento68 pagineMétodos de Extracción de FactoresViviana SarangoNessuna valutazione finora

- Introducción A Simulador ProDocumento4 pagineIntroducción A Simulador Probrenda adrianoNessuna valutazione finora

- Herramientas para La Administración de La Conservación PDFDocumento12 pagineHerramientas para La Administración de La Conservación PDFAnonymous 1g118u8JsINessuna valutazione finora

- Presentación AmefDocumento33 paginePresentación Amefjose garzonNessuna valutazione finora

- Ejercicio Programacion Por MetasDocumento5 pagineEjercicio Programacion Por MetasJOHN ALEXANDER MENDOZA SANCHEZNessuna valutazione finora

- 1 Álgebra Matricial y VectorialDocumento3 pagine1 Álgebra Matricial y VectorialAura MayNessuna valutazione finora

- La Produccion Con Un Solo Factor VariableDocumento10 pagineLa Produccion Con Un Solo Factor VariableÁlvaro Vasquez100% (1)

- MAD EPQ producción lote económicoDocumento7 pagineMAD EPQ producción lote económicoKevin ZamateloNessuna valutazione finora

- Ejercicios Propuestos - Programación LinealDocumento2 pagineEjercicios Propuestos - Programación LinealPipe DuchesneNessuna valutazione finora

- Ejercicios Capacidad Productividad BDocumento169 pagineEjercicios Capacidad Productividad BSabrina E José SolórzanoNessuna valutazione finora

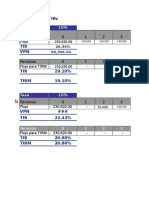

- TIR-VPN de dos propuestas de inversiónDocumento7 pagineTIR-VPN de dos propuestas de inversiónAldo Araoz SolisNessuna valutazione finora

- Problemario COMPLETODocumento16 pagineProblemario COMPLETOJose No LiraNessuna valutazione finora

- Prueba de hipótesis para proporcionesDocumento85 paginePrueba de hipótesis para proporcionesKevin Yacha RicaldiNessuna valutazione finora

- Histograma y Diagrama de Pareto Diapositivas PDFDocumento14 pagineHistograma y Diagrama de Pareto Diapositivas PDFAndres NavasNessuna valutazione finora

- Distribucion de Frecuencia de Una Funcion TriangularDocumento3 pagineDistribucion de Frecuencia de Una Funcion TriangularDanLeoCoNessuna valutazione finora

- Solucion de Problemas de Programacion Lineal Por El Metodo GraficoDocumento15 pagineSolucion de Problemas de Programacion Lineal Por El Metodo GraficoAlex Heber Rafael BautistaNessuna valutazione finora

- Arboles de decision-ppt-AEIDocumento20 pagineArboles de decision-ppt-AEIdiocodi100% (2)

- Metodo SimplexDocumento12 pagineMetodo Simplexjc4d2gNessuna valutazione finora

- Tabla de MuestroDocumento6 pagineTabla de MuestroMarco CortésNessuna valutazione finora

- Taller El Lider Que No Tenia CargoDocumento10 pagineTaller El Lider Que No Tenia CargoDiana ValderramaNessuna valutazione finora

- Técnica Balanced Scorecard de Ken BlanchardDocumento4 pagineTécnica Balanced Scorecard de Ken BlanchardHector Azahel HernandezNessuna valutazione finora

- Ruleta de MontecarloDocumento2 pagineRuleta de MontecarloarturogarciachNessuna valutazione finora

- Método Simplex Dual PDFDocumento2 pagineMétodo Simplex Dual PDFBETONessuna valutazione finora

- Trabajocolaborativo1Documento17 pagineTrabajocolaborativo1YULIANA AGUDELONessuna valutazione finora

- Caso de ExitoDocumento6 pagineCaso de Exitoomar SalcedoNessuna valutazione finora

- Tasas de InteresDocumento53 pagineTasas de InteresChente MoRreno PereZzNessuna valutazione finora

- Contenido PDFDocumento3 pagineContenido PDFValeria YañezNessuna valutazione finora

- Ejercicio de Diagrama de FlujoDocumento2 pagineEjercicio de Diagrama de FlujoLf VillegasNessuna valutazione finora

- Tipos de Soluciones Metodo SimplexDocumento3 pagineTipos de Soluciones Metodo SimplexRonald Obeid Manjarres100% (1)

- Abaco de Alderige o NomogramaDocumento3 pagineAbaco de Alderige o NomogramasebastianNessuna valutazione finora

- Método SimplexDocumento6 pagineMétodo SimplexARELIS ELIZABETH GAIBOR RAMONNessuna valutazione finora

- Caso 1. 2013 Familias EstablesDocumento8 pagineCaso 1. 2013 Familias EstablesMelani Catalán Díaz100% (1)

- Distribución NormalDocumento37 pagineDistribución NormalJavier RuaNessuna valutazione finora

- ExbachDocumento1 paginaExbachJose Antonio VazquezNessuna valutazione finora

- Clase 4Documento11 pagineClase 4JorgeNessuna valutazione finora

- Qué Es La Tasa de Interés InterbancariaDocumento7 pagineQué Es La Tasa de Interés InterbancariaSamir GomezNessuna valutazione finora

- Proyectofinal OpefrativaDocumento25 pagineProyectofinal OpefrativaR̳̿u̳̿b̳̿e̳̿n̳̿ M̳̿a̳̿m̳̿a̳̿n̳̿i̳̿ M̳̿e̳̿n̳d̳̿e̳̿z̳̿Nessuna valutazione finora

- Tesis Avance 2Documento89 pagineTesis Avance 2dg.mendozaochoaNessuna valutazione finora

- 128 PlañíaDocumento69 pagine128 PlañíaRigoberto Quecaña GutierrezNessuna valutazione finora

- Costos y Maximizacion de Beneficios MaryoriDocumento17 pagineCostos y Maximizacion de Beneficios MaryoriMaryori Grefa SalazarNessuna valutazione finora

- Costos estándar y estimados: conceptos y aplicacionesDocumento43 pagineCostos estándar y estimados: conceptos y aplicacionesPaul LopezNessuna valutazione finora

- Auditoría a los sistemas de información de costos y presupuestosDa EverandAuditoría a los sistemas de información de costos y presupuestosNessuna valutazione finora

- TAREA M2-1 Heidy PadillaDocumento5 pagineTAREA M2-1 Heidy Padillanini mendozaNessuna valutazione finora

- Convocatoria Auditores Externos POEDocumento8 pagineConvocatoria Auditores Externos POEElizabeth Mercedes Talavera LandiniNessuna valutazione finora

- 06.00 - SC - Gastos Pagados Por AnticipadoDocumento19 pagine06.00 - SC - Gastos Pagados Por AnticipadoFREDDYNessuna valutazione finora

- Normas Internas de Control de PresupuestoDocumento105 pagineNormas Internas de Control de PresupuestoJUAN ROJASNessuna valutazione finora

- Trabajo de PeritajeDocumento6 pagineTrabajo de PeritajeJhonatanRayHernadezNessuna valutazione finora

- Historia de los sistemas contables en el Perú y el mundoDocumento12 pagineHistoria de los sistemas contables en el Perú y el mundolucero garridoNessuna valutazione finora

- Caso Anagene Final Grupo 4Documento11 pagineCaso Anagene Final Grupo 4monicaNessuna valutazione finora

- Tesis Tomas 6Documento62 pagineTesis Tomas 6DIANANessuna valutazione finora

- HILARFINODocumento4 pagineHILARFINOmilagros8pilar8mercaNessuna valutazione finora

- Financial Instruments Assurance PWCDocumento1 paginaFinancial Instruments Assurance PWCIvan Carrillo VidalNessuna valutazione finora

- Actividad Asincrónica 1Documento29 pagineActividad Asincrónica 1Roberto VargasNessuna valutazione finora

- Perfil de cargo auditor internoDocumento6 paginePerfil de cargo auditor internoMeyan SANessuna valutazione finora

- Preparate para ser auditor internoDocumento15 paginePreparate para ser auditor internoLuna PerdomoNessuna valutazione finora

- Resumen Auditoria Operativa y de SistemasDocumento10 pagineResumen Auditoria Operativa y de SistemasGerman GamboaNessuna valutazione finora

- Glosario términos peritaje contableDocumento4 pagineGlosario términos peritaje contableFRANKLIN NOEL VILLAR PALACIOS100% (1)

- Informe Final de La Auditoría InformáticaDocumento7 pagineInforme Final de La Auditoría InformáticatomasNessuna valutazione finora

- EVALUACION Seguimiento y Control Del ProyectoDocumento13 pagineEVALUACION Seguimiento y Control Del ProyectoODAIR TRIANA CALDERON100% (1)

- Tarea 2 Contabilidad.Documento8 pagineTarea 2 Contabilidad.Victor Alfonso Castillo Duran100% (1)

- Auditoria ForenseDocumento24 pagineAuditoria ForensePERUHACKINGNessuna valutazione finora

- TDR Auditoría SJMCR-COSUDE (Versión Final)Documento15 pagineTDR Auditoría SJMCR-COSUDE (Versión Final)Socity MásNessuna valutazione finora

- Repaso para Examen Final Contabilidad y CostosDocumento16 pagineRepaso para Examen Final Contabilidad y CostosNicole RodriguezNessuna valutazione finora

- Auditoría de Sistemas Unidad 1Documento14 pagineAuditoría de Sistemas Unidad 1Claudio Dario FernandezNessuna valutazione finora

- (M3-E1) Evaluación (Prueba) - AUDITORÍA DE ESTADOS FINANCIEROSDocumento16 pagine(M3-E1) Evaluación (Prueba) - AUDITORÍA DE ESTADOS FINANCIEROSAguilas Agustinas Voley100% (2)

- Auditoría de gestión: elementos 5EDocumento4 pagineAuditoría de gestión: elementos 5EANANessuna valutazione finora

- Papeles de TrabajoDocumento29 paginePapeles de TrabajoSteffi Lok's50% (10)

- DD156 CP CO Esp - v0r2Documento11 pagineDD156 CP CO Esp - v0r2eleonorwalNessuna valutazione finora

- Reporte Grupo Argos 2021Documento67 pagineReporte Grupo Argos 2021erika lopezNessuna valutazione finora

- Qué Es EquidadDocumento6 pagineQué Es EquidadMARIA GONZALEZNessuna valutazione finora

- Memorias Implementación de La Nómina Electrónica en ColombiaDocumento27 pagineMemorias Implementación de La Nómina Electrónica en ColombiaElcy SanchezNessuna valutazione finora

- Ciclo Costo de Vida (LCC)Documento70 pagineCiclo Costo de Vida (LCC)Juan Altamirano Rojas100% (1)