Potrebbero piacerti anche

- Questões Comentadas Exame de SuficiênciaDocumento211 pagineQuestões Comentadas Exame de SuficiênciaSueni Monteiro60% (5)

- Questões Comentadas Exame de SuficiênciaDocumento211 pagineQuestões Comentadas Exame de SuficiênciaSueni Monteiro60% (5)

- Manual de Avaliação de Imóveis Do Patrimônio Da UniãoDocumento120 pagineManual de Avaliação de Imóveis Do Patrimônio Da Uniãosilvano100% (2)

- CFC de A a Z - Lançamentos ContábeisDocumento46 pagineCFC de A a Z - Lançamentos ContábeisrivaelNessuna valutazione finora

- CFC de A a Z - Lançamentos ContábeisDocumento46 pagineCFC de A a Z - Lançamentos ContábeisrivaelNessuna valutazione finora

- Custos e conceitos contábeisDocumento13 pagineCustos e conceitos contábeisfelizNessuna valutazione finora

- Caprinos e Ovinos de CorteDocumento244 pagineCaprinos e Ovinos de CorteSandra MarkivNessuna valutazione finora

- Custos de ProduçãoDocumento9 pagineCustos de ProduçãovictorNessuna valutazione finora

- Fundamentos de CustosDocumento39 pagineFundamentos de Custoswacandido100% (1)

- Custeio variável na Indústria LimpexDocumento7 pagineCusteio variável na Indústria LimpexZENIR ULIANONessuna valutazione finora

- PV Conhec B+ísicos Todos CargosDocumento7 paginePV Conhec B+ísicos Todos CargosdesloukadoNessuna valutazione finora

- mr005 19 AmostraDocumento83 paginemr005 19 AmostrarivaelNessuna valutazione finora

- PV Discursiva Cargo 5 Analista Controle Area ContabilDocumento7 paginePV Discursiva Cargo 5 Analista Controle Area ContabilrivaelNessuna valutazione finora

- Conceitos e PrincipiosDocumento194 pagineConceitos e PrincipiosrivaelNessuna valutazione finora

- mr005 19 AmostraDocumento83 paginemr005 19 AmostrarivaelNessuna valutazione finora

- Conhecimentos BasicosDocumento9 pagineConhecimentos BasicosrivaelNessuna valutazione finora

- A0977p0010 PDFDocumento126 pagineA0977p0010 PDFBNENessuna valutazione finora

- ITG 1000 - Modelo Contábil para Microempresa e Empresa de Pequeno PorteDocumento13 pagineITG 1000 - Modelo Contábil para Microempresa e Empresa de Pequeno PortePatryck Marinho SimõesNessuna valutazione finora

- 0 Fluxo de Caixa SEBRAEDocumento3 pagine0 Fluxo de Caixa SEBRAEmarkoliveiraNessuna valutazione finora

- ITG 1000 - Modelo Contábil para Microempresa e Empresa de Pequeno PorteDocumento13 pagineITG 1000 - Modelo Contábil para Microempresa e Empresa de Pequeno PortePatryck Marinho SimõesNessuna valutazione finora

- ControlDocumento48 pagineControlrivaelNessuna valutazione finora

- 0 Fluxo de Caixa SEBRAEDocumento3 pagine0 Fluxo de Caixa SEBRAEmarkoliveiraNessuna valutazione finora

- Calendário Diário em Branco1Documento1 paginaCalendário Diário em Branco1rivaelNessuna valutazione finora

- Manual Auditoria SiteDocumento154 pagineManual Auditoria SiteArtur WuergesNessuna valutazione finora

- Guia Nota Fiscal ContaazulDocumento26 pagineGuia Nota Fiscal ContaazulFabio RodriguezNessuna valutazione finora

- Contas e suas classificaçõesDocumento16 pagineContas e suas classificaçõesrivaelNessuna valutazione finora

- Matematica EstrategiaDocumento75 pagineMatematica EstrategiaCIENTISTAOKOKNessuna valutazione finora

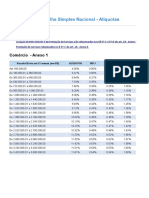

- Simples NacionalDocumento12 pagineSimples NacionalrivaelNessuna valutazione finora

- FuncaoContabil Rotina Contábil Diaria - XLDocumento10 pagineFuncaoContabil Rotina Contábil Diaria - XLrivaelNessuna valutazione finora

- Contas e suas classificaçõesDocumento16 pagineContas e suas classificaçõesrivaelNessuna valutazione finora

- Medida cautelar na ADI sobre convênio do ICMS para empresas do SimplesDocumento15 pagineMedida cautelar na ADI sobre convênio do ICMS para empresas do SimplesrivaelNessuna valutazione finora

- Simulador TributarioDocumento2 pagineSimulador TributariorivaelNessuna valutazione finora

- OrientaçõesDocumento2 pagineOrientaçõesrivaelNessuna valutazione finora

- Balanço Geral da União 3T19Documento110 pagineBalanço Geral da União 3T19rivaelNessuna valutazione finora

- Orçamento FaculdadeDocumento2 pagineOrçamento FaculdaderivaelNessuna valutazione finora

- Demonstrativo de Pagamento de SalárioDocumento6 pagineDemonstrativo de Pagamento de SalárioThiago LuizNessuna valutazione finora

- Fabricação de chassis únicaDocumento9 pagineFabricação de chassis únicaDenise MacielNessuna valutazione finora

- Atividade Pratica 004Documento2 pagineAtividade Pratica 004fiscal.guerraaccNessuna valutazione finora

- Classifique Os Custos 10Documento4 pagineClassifique Os Custos 10tributocontabilNessuna valutazione finora

- Modelo de planilha de custos e formação de preços para licitaçãoDocumento7 pagineModelo de planilha de custos e formação de preços para licitaçãoMarcos AndréNessuna valutazione finora

- Orientações sobre cálculo de ponto e horasDocumento6 pagineOrientações sobre cálculo de ponto e horasmarcello camaraoNessuna valutazione finora

- Ativo ImobilizadoDocumento11 pagineAtivo Imobilizadojoselioz100% (1)

- Lista - 2 ExercíciosDocumento3 pagineLista - 2 ExercíciosbeeeisssNessuna valutazione finora

- Guia Mestre Do Couro - Beto CantoDocumento25 pagineGuia Mestre Do Couro - Beto Cantoadilio silvaNessuna valutazione finora

- TCC - Analise Do Custo de Produção Do Volume e Resultado em Uma MetalrgicaDocumento70 pagineTCC - Analise Do Custo de Produção Do Volume e Resultado em Uma MetalrgicaJOSÉ LUISNessuna valutazione finora

- 2020 Gestão de Custos LogísticosDocumento174 pagine2020 Gestão de Custos LogísticosEvanilde De JesusNessuna valutazione finora

- Taxa de resíduos JacupirangaDocumento12 pagineTaxa de resíduos JacupirangaThiago De Morais PontesNessuna valutazione finora

- Estoque CPC 16 Esquematizado e Cadernos de QuestoesDocumento29 pagineEstoque CPC 16 Esquematizado e Cadernos de QuestoescirloandasNessuna valutazione finora

- Gerencial ExercíciosDocumento12 pagineGerencial ExercíciosMatheus OliveiraNessuna valutazione finora

- Margem de Contribuição PDFDocumento7 pagineMargem de Contribuição PDFdadoulbra100% (1)

- Heicler 11Documento1 paginaHeicler 11AlineNessuna valutazione finora

- Esquema Básico Da Contabilidade de CustosDocumento9 pagineEsquema Básico Da Contabilidade de CustossimuladocontabilNessuna valutazione finora

- Manual Pje CalcDocumento31 pagineManual Pje CalcRicardo RamosNessuna valutazione finora

- Contabilidade Gerencial - Fundamentos - ExercícioDocumento6 pagineContabilidade Gerencial - Fundamentos - ExercícioGuilherme SchimanskiNessuna valutazione finora

- Manual LSSP Pcp2Documento45 pagineManual LSSP Pcp2Erin Schmidt100% (1)

- Questionários Todas As DisciplinasDocumento51 pagineQuestionários Todas As DisciplinasLeila PedagogiaNessuna valutazione finora

- TCC Alex Luís NovoDocumento32 pagineTCC Alex Luís Novoalex.l.bernardoNessuna valutazione finora

- Análise Económica Dos CustosDocumento3 pagineAnálise Económica Dos CustosTomasio JanuarioNessuna valutazione finora

- Programa de DisciplinaDocumento8 paginePrograma de DisciplinafernandocucheNessuna valutazione finora