Potrebbero piacerti anche

- Hoja Excel de Diseno de Muro de Contencion Tipo Mamposteria 157219 DownloableDocumento9 pagineHoja Excel de Diseno de Muro de Contencion Tipo Mamposteria 157219 DownloableMagaly CFNessuna valutazione finora

- Expedient eDocumento1 paginaExpedient eMagaly CFNessuna valutazione finora

- PEDIDOS2Documento1 paginaPEDIDOS2Magaly CFNessuna valutazione finora

- PEDIDOS2Documento1 paginaPEDIDOS2Magaly CFNessuna valutazione finora

- PEDIDOSDocumento2 paginePEDIDOSMagaly CFNessuna valutazione finora

- 04 VariosDocumento1 pagina04 VariosMagaly CFNessuna valutazione finora

- PEDIDOS2Documento1 paginaPEDIDOS2Magaly CFNessuna valutazione finora

- Expedient eDocumento1 paginaExpedient eMagaly CFNessuna valutazione finora

- s28 Sec 2 Guia MatematicaDocumento9 pagines28 Sec 2 Guia MatematicaJunior Yovera MoranteNessuna valutazione finora

- s28 Sec 4 Recurso MatematicaDocumento5 pagines28 Sec 4 Recurso MatematicabcruzzzzzNessuna valutazione finora

- s28 Sec 5tomatematicaguiasemana28Documento7 pagines28 Sec 5tomatematicaguiasemana28DelsyNessuna valutazione finora

- 04 VariosDocumento1 pagina04 VariosMagaly CFNessuna valutazione finora

- Clase 7 - Aplicacion de La Gestion de AlcanceDocumento18 pagineClase 7 - Aplicacion de La Gestion de AlcanceFernandoAvilésNessuna valutazione finora

- s28 Sec 1 Guia Matematica PDFDocumento8 pagines28 Sec 1 Guia Matematica PDFFlor Bendezú QuezadaNessuna valutazione finora

- ........Documento3 pagine........Magaly CFNessuna valutazione finora

- Hoja de CalculoDocumento12 pagineHoja de CalculoMagaly CFNessuna valutazione finora

- PDF PDFDocumento24 paginePDF PDFMagaly CFNessuna valutazione finora

- MEMORIADocumento150 pagineMEMORIAMagaly CFNessuna valutazione finora

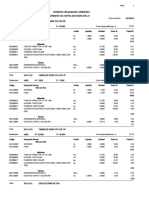

- COSTOSDocumento276 pagineCOSTOSMagaly CF100% (1)

- Facultad de Ingeniería Civil: AutoresDocumento36 pagineFacultad de Ingeniería Civil: AutoresMagaly CFNessuna valutazione finora

- Ejercicio N°1 SanitariasDocumento4 pagineEjercicio N°1 SanitariasMagaly CFNessuna valutazione finora

- METODODocumento5 pagineMETODOMagaly CFNessuna valutazione finora

- REFERENCIADocumento3 pagineREFERENCIAMagaly CFNessuna valutazione finora

- Hoja de CalculoDocumento12 pagineHoja de CalculoMagaly CFNessuna valutazione finora

- Taller N 01Documento2 pagineTaller N 01Magaly CFNessuna valutazione finora

- Facultad de Ingeniería Civil: AutoresDocumento36 pagineFacultad de Ingeniería Civil: AutoresMagaly CFNessuna valutazione finora

- Matrices OficialDocumento75 pagineMatrices OficialMagaly CFNessuna valutazione finora

- Tema N 08Documento21 pagineTema N 08Magaly CFNessuna valutazione finora

- Bases de Datos Taller N 01Documento15 pagineBases de Datos Taller N 01Magaly CFNessuna valutazione finora

- Tarea Semana 5 Sistemas de ControlDocumento5 pagineTarea Semana 5 Sistemas de Controlandres flores perezNessuna valutazione finora

- Ngeniería MecatrónicaDocumento4 pagineNgeniería MecatrónicaYhoel GutierrezNessuna valutazione finora

- MecatronicaDocumento4 pagineMecatronicaJosue GuerreroNessuna valutazione finora

- Distribucion Planta de Una Metalmecanica DIA DEL LOGRODocumento66 pagineDistribucion Planta de Una Metalmecanica DIA DEL LOGROBryan SosaNessuna valutazione finora

- Informe Orientacion VocacionalDocumento15 pagineInforme Orientacion VocacionalMiriam Milagros Aynaya Pacheco100% (2)

- UNIDAD I-A Aspectos Generales Diseño Plantas F1 ESIQ 2020 IDocumento56 pagineUNIDAD I-A Aspectos Generales Diseño Plantas F1 ESIQ 2020 IPeter Poma100% (1)

- Proyecto Nº1 - Grupo 4Documento16 pagineProyecto Nº1 - Grupo 4Cesar Clemente CarbajalNessuna valutazione finora

- Perfiles de Acero Conformados en Frío y en CalienteDocumento11 paginePerfiles de Acero Conformados en Frío y en CalienteAlex SotoNessuna valutazione finora

- Fase 1 45 PDF FreeDocumento5 pagineFase 1 45 PDF FreeANDREA DEL PILARNessuna valutazione finora

- METRADOS Print2Documento133 pagineMETRADOS Print2AGUIRRE OLIVERA JHONNessuna valutazione finora

- Prospección Minero Sol NacienteDocumento117 pagineProspección Minero Sol NacienteJulissa PeñaNessuna valutazione finora

- Memoria Descriptiva Adicional1Documento9 pagineMemoria Descriptiva Adicional1Jhonatan Oscar Poma EstrellaNessuna valutazione finora

- Parcial Fila B 2020-2 Concreto Armado - SoluciónDocumento4 pagineParcial Fila B 2020-2 Concreto Armado - SoluciónItaloo Loli100% (1)

- GUIA PARA CENTRO DE MAQUINADO (Autoguardado)Documento23 pagineGUIA PARA CENTRO DE MAQUINADO (Autoguardado)os_astarotNessuna valutazione finora

- Cno 2016Documento1.410 pagineCno 2016hjugNessuna valutazione finora

- Carta A Decano: Petitorio InternoDocumento3 pagineCarta A Decano: Petitorio InternoCaico0% (1)

- Carta de Presentacion-SiDocumento2 pagineCarta de Presentacion-SiIrving EffioNessuna valutazione finora

- RCanturinDocumento270 pagineRCanturinJose AguilarNessuna valutazione finora

- PP Ingenieria Tomo IIDocumento310 paginePP Ingenieria Tomo IIIRVIN ALQUISIREZNessuna valutazione finora

- Memorias Vii Ongreso de Formación y ModelaciónDocumento300 pagineMemorias Vii Ongreso de Formación y ModelaciónRafael Borda JimenezNessuna valutazione finora

- Cajamarca - Calculo AforoDocumento4 pagineCajamarca - Calculo AforoPaul R. Moran ChavezNessuna valutazione finora

- Problemas de Límites, Asíntotas y ContinuidadDocumento4 pagineProblemas de Límites, Asíntotas y ContinuidadFabrizio Pérez la RosaNessuna valutazione finora

- APU Instalaciones Mecanicas HospitalDocumento68 pagineAPU Instalaciones Mecanicas Hospitalhhu1985Nessuna valutazione finora

- Sesion 1 Maquinaria Pesada y La AcreditacionDocumento20 pagineSesion 1 Maquinaria Pesada y La AcreditacionFernando123456Nessuna valutazione finora

- Trabajo de Grado: Escuela Militar de Ingenieria Mcal. Antonio Jose de Sucre "Bolivia"Documento254 pagineTrabajo de Grado: Escuela Militar de Ingenieria Mcal. Antonio Jose de Sucre "Bolivia"Sebastian KanNessuna valutazione finora

- Brochure CPA 2021 - INGENIERÍA Y CONSTRUCCIÓNDocumento4 pagineBrochure CPA 2021 - INGENIERÍA Y CONSTRUCCIÓNandy villegasNessuna valutazione finora

- Proceso Constructivo de Una ViviendaDocumento7 pagineProceso Constructivo de Una ViviendaCristhian Alexander Periche PaivaNessuna valutazione finora

- Automatizacion de PresasDocumento25 pagineAutomatizacion de PresasCésar Augusto Niño CastroNessuna valutazione finora

- 8 Clase Ley 19587Documento43 pagine8 Clase Ley 19587gaviotasilvestre100% (1)

- Codigo de Etica Del Ingeniero ElectronicoDocumento13 pagineCodigo de Etica Del Ingeniero ElectronicoFernando PatricioNessuna valutazione finora