Potrebbero piacerti anche

- Denuncia Estafa - Asociacion de Prop.Documento8 pagineDenuncia Estafa - Asociacion de Prop.YesaminCabreraNessuna valutazione finora

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Da EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Valutazione: 5 su 5 stelle5/5 (1)

- Sociedades por acciones simplificadas. Tratamiento jurídico y fiscal 2019Da EverandSociedades por acciones simplificadas. Tratamiento jurídico y fiscal 2019Nessuna valutazione finora

- Caso Practico Nia 706 ListoDocumento19 pagineCaso Practico Nia 706 ListoChequeTuy100% (2)

- Capacitación fiscal para ejecutivos no fiscalistas 2018Da EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Nessuna valutazione finora

- Ojo Seco - Albert CamusDocumento9 pagineOjo Seco - Albert CamusAlberto Camus100% (1)

- Enajenación de acciones. Su régimen fiscalDa EverandEnajenación de acciones. Su régimen fiscalNessuna valutazione finora

- HECHOSnECONOMICOSnENnLAnCONSTITUCIONnDEnLAnEMPRESAnn1n 84618750001c245Documento98 pagineHECHOSnECONOMICOSnENnLAnCONSTITUCIONnDEnLAnEMPRESAnn1n 84618750001c245maria alejandra sanchez vargas75% (4)

- Papel de Trabajo Auditoria Cuentas Por CobrarDocumento16 paginePapel de Trabajo Auditoria Cuentas Por Cobrarsalome labrador100% (1)

- Qué Es Un Hecho EconómicoDocumento10 pagineQué Es Un Hecho EconómicoLIDA MARGARITA RUEDA LOAIZA100% (3)

- Estado de Cambio en El Patrimonio NetoDocumento24 pagineEstado de Cambio en El Patrimonio NetoErik LuisNessuna valutazione finora

- Historia de UruguayDocumento14 pagineHistoria de UruguayJader GonzalezNessuna valutazione finora

- Af3 Estados Financieros ErDocumento21 pagineAf3 Estados Financieros ErMiguel EscobedoNessuna valutazione finora

- PP-F51 Guia No. 2 Contabilidad Básica 2018Documento16 paginePP-F51 Guia No. 2 Contabilidad Básica 2018Alexa Díaz Rodríguez33% (3)

- Taller 2 Impuesto Diferido ResueltoDocumento13 pagineTaller 2 Impuesto Diferido Resueltosandra marinNessuna valutazione finora

- Actividad 4Documento32 pagineActividad 4Manuel Peña GonzalezNessuna valutazione finora

- Ejercicios Registros Contables II PeriodoDocumento22 pagineEjercicios Registros Contables II Periodoluz adriana carreño valbuenaNessuna valutazione finora

- 2 PARCIAL TP y TEÓRICO - AUDITORIA VIRTUAL 2020Documento16 pagine2 PARCIAL TP y TEÓRICO - AUDITORIA VIRTUAL 2020Brian IbañezNessuna valutazione finora

- Guia 11 Taller 2 Conciliacion Daniel Dario Marulanda OspinaDocumento14 pagineGuia 11 Taller 2 Conciliacion Daniel Dario Marulanda OspinaDanii OSNessuna valutazione finora

- TallerDocumento7 pagineTallerLorena alape vargasNessuna valutazione finora

- Cristian Rivera Tim2 Sistemacontablefinanciero1Documento6 pagineCristian Rivera Tim2 Sistemacontablefinanciero1Cristian Juan Ignacio Rivera GaticaNessuna valutazione finora

- Actividad N - 1Documento8 pagineActividad N - 1emorales596Nessuna valutazione finora

- B01-Ejercicio Practico de Contextualización - ImpuestosDocumento5 pagineB01-Ejercicio Practico de Contextualización - ImpuestosJuan Casco OquendoNessuna valutazione finora

- 01-Notas Estados Financieros M-M 2017Documento5 pagine01-Notas Estados Financieros M-M 2017Anthony Argumedo0% (1)

- AA4: Ejercicios de Ventas A Plazos.: A) Hacer Todos Los Asientos en Diario General Hasta La Recuperación Del ArtículoDocumento6 pagineAA4: Ejercicios de Ventas A Plazos.: A) Hacer Todos Los Asientos en Diario General Hasta La Recuperación Del ArtículoOdaliza LeonNessuna valutazione finora

- Contabilidad. Grupal Sobre Principios.Documento6 pagineContabilidad. Grupal Sobre Principios.djtapiaNessuna valutazione finora

- Solucionario Trabajo Individual 00227Documento4 pagineSolucionario Trabajo Individual 00227lilliana cruzNessuna valutazione finora

- Ejercicios Resueltos de Todas Las UnidadesDocumento15 pagineEjercicios Resueltos de Todas Las Unidadesangelo reyes100% (1)

- Modelos ContablesDocumento4 pagineModelos ContablesJ Jhimy Copa ComparaNessuna valutazione finora

- Taller Practico de Administracion Tributaria Caso IntegralDocumento5 pagineTaller Practico de Administracion Tributaria Caso IntegralYuli Orti´zNessuna valutazione finora

- Equipo 5Documento6 pagineEquipo 5alicia suarez hurtadoNessuna valutazione finora

- Deber AnalisisDocumento12 pagineDeber AnalisisJeferson RoseroNessuna valutazione finora

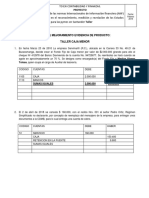

- TallerArqueoCajaMenorDocumento5 pagineTallerArqueoCajaMenorjavier ardila santos100% (1)

- Taller DepreciacionDocumento10 pagineTaller DepreciacionJuan Esteban Serna PatiñoNessuna valutazione finora

- Practica de Iva - EjemplosDocumento6 paginePractica de Iva - Ejemplosjulio lunaNessuna valutazione finora

- U4 - Clase 7 - S8Documento24 pagineU4 - Clase 7 - S8Geordana CabreraNessuna valutazione finora

- Arte Resolucion PRACTICO DE AUDITORIADocumento32 pagineArte Resolucion PRACTICO DE AUDITORIABetsy Lily Burela0% (1)

- Ejercicio Plan. Fin. Caso Bruño 2Documento1 paginaEjercicio Plan. Fin. Caso Bruño 2Renzo Sebastian Sanchez InumaNessuna valutazione finora

- Tarea 3Documento13 pagineTarea 3JPAULINONessuna valutazione finora

- Trabajo LadyDocumento16 pagineTrabajo LadyAllan PincayNessuna valutazione finora

- Tarea Semana 3 Lorena Silva Imp. de Venta y ServDocumento4 pagineTarea Semana 3 Lorena Silva Imp. de Venta y ServFelipe Andres Vergara Silva100% (1)

- Notas - Estado - de - Situacion - Financiera Uriel 2019Documento3 pagineNotas - Estado - de - Situacion - Financiera Uriel 2019Julieth Paola Ricardo SeguraNessuna valutazione finora

- Legislacion TributariaDocumento13 pagineLegislacion TributariaJose RodriguezNessuna valutazione finora

- Superavit Por ValorizacionDocumento11 pagineSuperavit Por ValorizacionKatherin L acevedo alvarezNessuna valutazione finora

- Taller de Laboratorio Contable 1Documento8 pagineTaller de Laboratorio Contable 1Jesus David Reales GranadosNessuna valutazione finora

- Taller Fase 6 ContabilidadDocumento23 pagineTaller Fase 6 ContabilidadAdriana Lucia63% (8)

- Practica 2 - PetroleraDocumento10 paginePractica 2 - PetroleraAMANDA ROJAS CRUZNessuna valutazione finora

- Auditoria ParcialDocumento4 pagineAuditoria ParcialWenDy ChamoChumbi ApaesTigueNessuna valutazione finora

- 14 Taller Conciliacion Bancaria y Arqueo de Caja - MARIA FRANCISCA PEREZDocumento18 pagine14 Taller Conciliacion Bancaria y Arqueo de Caja - MARIA FRANCISCA PEREZGERALDINE PRIETO MEDINANessuna valutazione finora

- Taller No 5Documento9 pagineTaller No 5Luisa SuarezNessuna valutazione finora

- 2 Año LibroDocumento118 pagine2 Año LibroFroilan Estanislao mitogo mangieNessuna valutazione finora

- Taller Empresa Simulada Ciclos Contables 2010Documento3 pagineTaller Empresa Simulada Ciclos Contables 2010Laura JimenezNessuna valutazione finora

- LABORATORIO2Documento4 pagineLABORATORIO2Miriam VásquezNessuna valutazione finora

- Ejercicio VentasDocumento16 pagineEjercicio VentasVictorNessuna valutazione finora

- 11 Conta. AcumulativoDocumento3 pagine11 Conta. AcumulativoSamuel Jeronimo Romero MorenoNessuna valutazione finora

- Estados FinancierosDocumento6 pagineEstados Financierosmary martinezNessuna valutazione finora

- Actividad Planeación FinancieraDocumento23 pagineActividad Planeación FinancieraGeraldine Márquez FlórezNessuna valutazione finora

- Trabajo Final Superior LLDocumento8 pagineTrabajo Final Superior LLsonilys100% (2)

- Taller DescargadoDocumento10 pagineTaller DescargadoPaula RicoNessuna valutazione finora

- Caso #2 - RODRIGUEZ VILLARREAL CAROLAYDocumento7 pagineCaso #2 - RODRIGUEZ VILLARREAL CAROLAYJhon EstivenNessuna valutazione finora

- Caso #2 - RODRIGUEZ VILLARREAL CAROLAYDocumento7 pagineCaso #2 - RODRIGUEZ VILLARREAL CAROLAYJhon EstivenNessuna valutazione finora

- Ejercicios Contabiliad Semana 5Documento9 pagineEjercicios Contabiliad Semana 5KAREN GIRALDONessuna valutazione finora

- Actividad 2. Procedimiento Centralizador. - Alexis ReyesDocumento5 pagineActividad 2. Procedimiento Centralizador. - Alexis ReyesAlex reyesNessuna valutazione finora

- Influencia de Los Filósofos en La AdministraciónDocumento1 paginaInfluencia de Los Filósofos en La Administracióncarlos cotoplaNessuna valutazione finora

- Lectura Recomendada 1Documento1 paginaLectura Recomendada 1carlos cotoplaNessuna valutazione finora

- Influencia de La Organización MilitarDocumento1 paginaInfluencia de La Organización Militarcarlos cotoplaNessuna valutazione finora

- Actividad Cero - Sistema de InformaciónDocumento1 paginaActividad Cero - Sistema de Informacióncarlos cotoplaNessuna valutazione finora

- Pasivos DiferidosDocumento6 paginePasivos Diferidoscarlos cotoplaNessuna valutazione finora

- Laborales o de NóminaDocumento2 pagineLaborales o de Nóminacarlos cotoplaNessuna valutazione finora

- Gastos Acumulados Por PagarDocumento7 pagineGastos Acumulados Por Pagarcarlos cotoplaNessuna valutazione finora

- Amortización de Los Activos IntangiblesDocumento1 paginaAmortización de Los Activos Intangiblescarlos cotoplaNessuna valutazione finora

- Conciliación BancariaDocumento2 pagineConciliación Bancariacarlos cotoplaNessuna valutazione finora

- Revisión Del SistemaDocumento1 paginaRevisión Del Sistemacarlos cotoplaNessuna valutazione finora

- Pruebas EspecialesDocumento1 paginaPruebas Especialescarlos cotoplaNessuna valutazione finora

- Pruebas EspecialesDocumento1 paginaPruebas Especialescarlos cotoplaNessuna valutazione finora

- Historia Del Estado de GuerreroDocumento3 pagineHistoria Del Estado de GuerreroATPGABY100% (1)

- Resumen de La Clase de Derecho RomanoDocumento7 pagineResumen de La Clase de Derecho RomanoWilson Vinicio Merino HuancaNessuna valutazione finora

- 11 ArancelesDocumento31 pagine11 ArancelesGermán FloresNessuna valutazione finora

- Poa 2019 TesoreriaDocumento6 paginePoa 2019 Tesoreriamaria casadiegoNessuna valutazione finora

- Derecho de PeticiónDocumento3 pagineDerecho de PeticiónJulian PeaNessuna valutazione finora

- Tarea 2Documento16 pagineTarea 2Pablo R. MolinaNessuna valutazione finora

- Taller Geografia Grado SextoDocumento2 pagineTaller Geografia Grado Sextojuan florezNessuna valutazione finora

- Manual de Ingreso, Permanencia y Salida de Un EstablecimientoDocumento19 pagineManual de Ingreso, Permanencia y Salida de Un EstablecimientoJ̴̢̤̤͚̖̲̞̒̈̑̇̒̽̾̔̅̑͑̊̚͝ǫ̶̡͍̙͙͇̪̝̬̜͋͋͛s̵͕̰͉͎͍̪͖͈̞̗̳̽̀̍̓͆̏͘͠͝s̷̛̛̰̣̞̣̆̔̌̀̿͐̀̈́̈́e̴̤͙̯̰̟͌̔͐͗̊̊͊̉͛̆͆̑͐͘͠ļ̵̱̠̼̗̭̣̭̘̯͙͗̆̈́͒̿̒̋̑͌͊̋̈͘ N̶̹̹̜͍̣̓̂̅̈͠ͅv̸̢̡͓̜͉̱͈̣̻̱̦͍̠̎͒͝ͅz̸̧̨̨̘̟̝̗̣̭̲͍̪͓̓̋͐͒̓̂͆͌̍͛͗͘͝͝Nessuna valutazione finora

- La Riqueza Inútil Del Platino ColombianoDocumento8 pagineLa Riqueza Inútil Del Platino ColombianodamianNessuna valutazione finora

- Conflicto Peru ChileDocumento8 pagineConflicto Peru ChileBrian VaughnNessuna valutazione finora

- Trabajo Final Auditoria IiDocumento13 pagineTrabajo Final Auditoria IiyuberlyNessuna valutazione finora

- La TreguaDocumento7 pagineLa TreguaViridiana Romero MartínezNessuna valutazione finora

- Normas Internacionales de ContabilidadDocumento3 pagineNormas Internacionales de ContabilidadMilagros SandovalNessuna valutazione finora

- Base de Dictámenes: COVID-19, Salud, Mun, Datos Sensibles, Ficha Clínica, Diagnóstico de Pacientes COVID-19Documento3 pagineBase de Dictámenes: COVID-19, Salud, Mun, Datos Sensibles, Ficha Clínica, Diagnóstico de Pacientes COVID-19Andrés RetamalesNessuna valutazione finora

- Cep 3Documento1 paginaCep 3Josue ZVNessuna valutazione finora

- FinserDocumento3 pagineFinserFinser GroupNessuna valutazione finora

- BasesConcursodeBecasUCU2021 PDFDocumento6 pagineBasesConcursodeBecasUCU2021 PDFNataliaSilveraGomezNessuna valutazione finora

- ANEXO - Disposiciones de La Ley PostalDocumento11 pagineANEXO - Disposiciones de La Ley PostalAlbertoVeigaCalveteNessuna valutazione finora

- Caso La Señora MillsDocumento3 pagineCaso La Señora Millsvirgilio jose mercedesNessuna valutazione finora

- TR2-contabilidad General-Huaripata Huingo Flor Nataly-1Documento7 pagineTR2-contabilidad General-Huaripata Huingo Flor Nataly-1Esther Morales100% (1)

- El SolidarismoDocumento2 pagineEl SolidarismoAndrea MartinezNessuna valutazione finora

- Proyecto de Ley #Sa Q 2/ 2022 - : #4Way'LfDocumento16 pagineProyecto de Ley #Sa Q 2/ 2022 - : #4Way'LfJulio Miguel Reza HuarocNessuna valutazione finora

- 2008 Regulación Jurídica de Los Partidos Politicos en América LatinaDocumento42 pagine2008 Regulación Jurídica de Los Partidos Politicos en América LatinaFernando Tuesta SoldevillaNessuna valutazione finora

- Auditoria Casio Worlcom2Documento4 pagineAuditoria Casio Worlcom2Rebeca SandovalNessuna valutazione finora

- Derechos Reales, Derechos Personales, Cosas y BienesDocumento36 pagineDerechos Reales, Derechos Personales, Cosas y BienesDebora PerézNessuna valutazione finora

- Taller VirreinatosDocumento2 pagineTaller VirreinatosLuis Carlos BerdugoNessuna valutazione finora

- Tribuna Popular Edición 3018Documento12 pagineTribuna Popular Edición 3018angelostosNessuna valutazione finora