Potrebbero piacerti anche

- Comite de Seguridad y Salud en El TrabajoDocumento39 pagineComite de Seguridad y Salud en El TrabajoManuel Lozada Gaytan100% (4)

- Presupuesto Meta - EjemploDocumento15 paginePresupuesto Meta - EjemploFranco Caceres Estrada100% (2)

- Demanda EjecutivaDocumento3 pagineDemanda EjecutivaJen Espinoza100% (2)

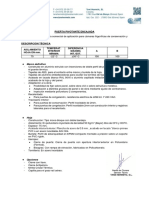

- Hoja Técnica - Puerta Pivotante Encajada - PH1Documento1 paginaHoja Técnica - Puerta Pivotante Encajada - PH1Franco Caceres EstradaNessuna valutazione finora

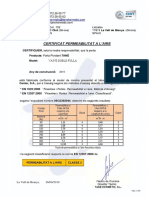

- Certificat Permeabilitat - Certificado de PermeabilidadDocumento1 paginaCertificat Permeabilitat - Certificado de PermeabilidadFranco Caceres EstradaNessuna valutazione finora

- Zapata AisladaDocumento11 pagineZapata AisladaFranco Caceres EstradaNessuna valutazione finora

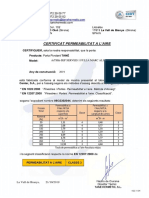

- Certificat Permeabilitat - Certificado de PermeabilidadDocumento1 paginaCertificat Permeabilitat - Certificado de PermeabilidadFranco Caceres EstradaNessuna valutazione finora

- Certificat Qualitat - Certificado de CalidadDocumento1 paginaCertificat Qualitat - Certificado de CalidadFranco Caceres EstradaNessuna valutazione finora

- Certificat Qualitat - Certificado de CalidadDocumento1 paginaCertificat Qualitat - Certificado de CalidadFranco Caceres EstradaNessuna valutazione finora

- Hoja Técnica - Puerta Vaivén Doble Hoja - PH3Documento1 paginaHoja Técnica - Puerta Vaivén Doble Hoja - PH3Franco Caceres EstradaNessuna valutazione finora

- Plan de HitosDocumento1 paginaPlan de HitosFranco Caceres EstradaNessuna valutazione finora

- Plan de Recursos HumanosDocumento1 paginaPlan de Recursos HumanosFranco Caceres EstradaNessuna valutazione finora

- Hoja Técnica - Puerta Corrediza Frigorífica - PH2Documento2 pagineHoja Técnica - Puerta Corrediza Frigorífica - PH2Franco Caceres EstradaNessuna valutazione finora

- Project CharterDocumento2 pagineProject CharterFranco Caceres EstradaNessuna valutazione finora

- Mas Alla de Las Interferencias - Uso Del Bim en El PlaneamientoDocumento3 pagineMas Alla de Las Interferencias - Uso Del Bim en El PlaneamientoFranco Caceres EstradaNessuna valutazione finora

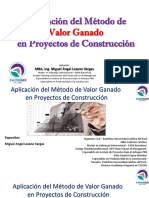

- Aplicación de Valor Ganado en Proyectos de ConstrucciónDocumento28 pagineAplicación de Valor Ganado en Proyectos de ConstrucciónFranco Caceres Estrada0% (1)

- P-MC-269 - Muro Pantalla EnterradoDocumento6 pagineP-MC-269 - Muro Pantalla EnterradoFranco Caceres EstradaNessuna valutazione finora

- Bajo La Cota Cero - Excavaciones MasivasDocumento5 pagineBajo La Cota Cero - Excavaciones MasivasFranco Caceres EstradaNessuna valutazione finora

- Mitos y Verdades de Los PrefabricadosDocumento3 pagineMitos y Verdades de Los PrefabricadosFranco Caceres EstradaNessuna valutazione finora

- Ejemplo 1Documento1.073 pagineEjemplo 1Franco Caceres EstradaNessuna valutazione finora

- Gestión de Flujos y Procesos en La Construcción de EdificacionesDocumento18 pagineGestión de Flujos y Procesos en La Construcción de EdificacionesFranco Caceres EstradaNessuna valutazione finora

- Sotic Instructivos Racks Livianos 02 15Documento3 pagineSotic Instructivos Racks Livianos 02 15Franco Caceres EstradaNessuna valutazione finora

- Administracion y Otras CienciasDocumento1 paginaAdministracion y Otras CienciasFernanda Gabriela Silva CamposNessuna valutazione finora

- Tarea Pensadores Semana 1 Etica y LiderazgoDocumento14 pagineTarea Pensadores Semana 1 Etica y LiderazgoMarianita AlvarzNessuna valutazione finora

- Regl Servicio SocialDocumento8 pagineRegl Servicio SocialCarlos987654Nessuna valutazione finora

- Unidad de Trabajo de ExploracionDocumento9 pagineUnidad de Trabajo de Exploracionsanty222Nessuna valutazione finora

- Mi Nombre Es KhanDocumento4 pagineMi Nombre Es KhanJose AbdielNessuna valutazione finora

- Karen MañucaDocumento20 pagineKaren Mañucacatherine curo lizanaNessuna valutazione finora

- 5 - 1 - Medidas CautelaresDocumento9 pagine5 - 1 - Medidas CautelaresEddier CuelaNessuna valutazione finora

- Instructivo Elemental de Las Audiencias Civiles (Material Didàctico) - Yoaldo Hernández PereraDocumento10 pagineInstructivo Elemental de Las Audiencias Civiles (Material Didàctico) - Yoaldo Hernández Pereraparb87Nessuna valutazione finora

- Universidad Abierta para Adulto UAPA (Tarea 3)Documento3 pagineUniversidad Abierta para Adulto UAPA (Tarea 3)Ariel AlbertoNessuna valutazione finora

- El Octavo HábitoDocumento6 pagineEl Octavo HábitoNelly Aymée Grullón CasadoNessuna valutazione finora

- Tema 6 Liderazgo 3 Malla GerencialDocumento3 pagineTema 6 Liderazgo 3 Malla Gerencialabastardfromabasket100% (1)

- El PoderDocumento5 pagineEl Poderanahi portadaNessuna valutazione finora

- Inspeccion Del TrabajoDocumento9 pagineInspeccion Del TrabajoLeslie Chipana CcamapazaNessuna valutazione finora

- La Verdad para Los Comunicadores SocialesDocumento2 pagineLa Verdad para Los Comunicadores SocialesMaria Laura ContrerasNessuna valutazione finora

- Tarea Académica 1: Determinará La Cantidad de Personas Por Equipo)Documento2 pagineTarea Académica 1: Determinará La Cantidad de Personas Por Equipo)Vill CilviNessuna valutazione finora

- Politica de Tratamiento de La InformacionDocumento9 paginePolitica de Tratamiento de La InformacionJuan David Cardona LondoñoNessuna valutazione finora

- Formato PropuestaDocumento3 pagineFormato PropuestaAndres RodriguezNessuna valutazione finora

- Las Luminosas Trincheras de CombateDocumento52 pagineLas Luminosas Trincheras de CombateDante Bobadilla Ramírez100% (1)

- Royal PrestigeDocumento4 pagineRoyal PrestigeLii FernandaaNessuna valutazione finora

- Bulimia - Power PointDocumento16 pagineBulimia - Power PointMaygreth Surama Alvarado Garay100% (1)

- Foro Refuerzo - Barreras Comunes para La Comunicación EficazDocumento8 pagineForo Refuerzo - Barreras Comunes para La Comunicación EficazMecheMicheleNessuna valutazione finora

- ActitudDocumento10 pagineActitudEduardo PinedoNessuna valutazione finora

- Quevedo Artistas Por Confirmar 2022 630dfb5733dac4.13977650Documento1 paginaQuevedo Artistas Por Confirmar 2022 630dfb5733dac4.13977650Andrea HerreraNessuna valutazione finora

- Feminismo EntrevistaDocumento13 pagineFeminismo EntrevistaAchisNessuna valutazione finora

- Guía de Actividades y Rúbrica de Evaluación - Paso 1 - Origen de La DidácticaDocumento7 pagineGuía de Actividades y Rúbrica de Evaluación - Paso 1 - Origen de La DidácticaAngélica Rocío RestrepoNessuna valutazione finora

- Claude Lévi-Strauss - Las Tres Fuentes de Reflexión EtnológicaDocumento11 pagineClaude Lévi-Strauss - Las Tres Fuentes de Reflexión EtnológicaMario Herrera RamirezNessuna valutazione finora

- Pliego de Peticion Finca El Carmen 2019 - 2021Documento6 paginePliego de Peticion Finca El Carmen 2019 - 2021Luis Fernando PalomequeNessuna valutazione finora

- Comic Prevencion de Abuso y Acoso SexualDocumento2 pagineComic Prevencion de Abuso y Acoso SexualVal García50% (2)