Potrebbero piacerti anche

- Diplomado PsicodramaDocumento11 pagineDiplomado PsicodramaPsicologia Uac Valdivia UacNessuna valutazione finora

- 2022-09 Caso Practico 06-Pablo Ayala HernándezDocumento10 pagine2022-09 Caso Practico 06-Pablo Ayala HernándezPsicologia Uac Valdivia UacNessuna valutazione finora

- Diplomado - Dramaterapia 2010Documento20 pagineDiplomado - Dramaterapia 2010Psicologia Uac Valdivia UacNessuna valutazione finora

- 2da Entrega Form. Laboral.Documento31 pagine2da Entrega Form. Laboral.Psicologia Uac Valdivia UacNessuna valutazione finora

- 2emociones y Sus Consecuencias Fisicas, Cognitivas y ConductualesDocumento2 pagine2emociones y Sus Consecuencias Fisicas, Cognitivas y ConductualesPsicologia Uac Valdivia UacNessuna valutazione finora

- 2014-Presentación Del AnteproyectoDocumento15 pagine2014-Presentación Del AnteproyectoPsicologia Uac Valdivia UacNessuna valutazione finora

- 9 WINNICOTT Y VIGOTSKY DOS TEORIìAS PARA LA VINCULACIOìN Y APRENDIZAJE DE ESTUDIANTES EN EDUCACIOìN SUPERIORDocumento1 pagina9 WINNICOTT Y VIGOTSKY DOS TEORIìAS PARA LA VINCULACIOìN Y APRENDIZAJE DE ESTUDIANTES EN EDUCACIOìN SUPERIORPsicologia Uac Valdivia UacNessuna valutazione finora

- Factores Implicados en La Publicación Científica - Ganga y Cols.Documento13 pagineFactores Implicados en La Publicación Científica - Ganga y Cols.Psicologia Uac Valdivia UacNessuna valutazione finora

- 1 Criterios de Evaluacion y Diagnostico Pacientes TabacoDocumento6 pagine1 Criterios de Evaluacion y Diagnostico Pacientes TabacoPsicologia Uac Valdivia UacNessuna valutazione finora

- NEUROPSICOLOGIA. Caso Practico-Pablo Ayala.Documento27 pagineNEUROPSICOLOGIA. Caso Practico-Pablo Ayala.Psicologia Uac Valdivia UacNessuna valutazione finora

- CAPITULO II Marco TeoricoDocumento34 pagineCAPITULO II Marco TeoricoPsicologia Uac Valdivia UacNessuna valutazione finora

- Tercera EvaluacionDocumento2 pagineTercera EvaluacionPsicologia Uac Valdivia UacNessuna valutazione finora

- SALUFAMDocumento2 pagineSALUFAMPsicologia Uac Valdivia UacNessuna valutazione finora

- XXX (Establecimiento) Trabajo Curso Adulto Mayor Dic 2017Documento3 pagineXXX (Establecimiento) Trabajo Curso Adulto Mayor Dic 2017Psicologia Uac Valdivia UacNessuna valutazione finora

- Apuntes de Psiquiatria IntroDocumento5 pagineApuntes de Psiquiatria IntroPsicologia Uac Valdivia UacNessuna valutazione finora

- AnorexiaDocumento6 pagineAnorexiaPsicologia Uac Valdivia Uac100% (1)

- Qué ES LA HIPNOSISDocumento13 pagineQué ES LA HIPNOSISPsicologia Uac Valdivia UacNessuna valutazione finora

- Informe PeliculaDocumento12 pagineInforme PeliculaPsicologia Uac Valdivia UacNessuna valutazione finora

- Violencia IntrafamiliarDocumento109 pagineViolencia IntrafamiliarPsicologia Uac Valdivia Uac75% (4)

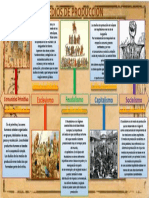

- Fundamentos de Economía - (Metodos de Producción) .Documento1 paginaFundamentos de Economía - (Metodos de Producción) .KRONOZ-01Nessuna valutazione finora

- Estatutos Del Club de TurismoDocumento10 pagineEstatutos Del Club de TurismoLuis Flores KatayamaNessuna valutazione finora

- Infancia en MexicoDocumento32 pagineInfancia en MexicoMarcia Galindo GarciaNessuna valutazione finora

- Plan Nacional de Salud Mental 2023-2027Documento113 paginePlan Nacional de Salud Mental 2023-2027Télam75% (4)

- Comisiones de Convivencia y Conciliación de Las Juntas de Acción ComunalDocumento4 pagineComisiones de Convivencia y Conciliación de Las Juntas de Acción ComunalJohn Anacona OrduyNessuna valutazione finora

- La Guerra Del ChacoDocumento9 pagineLa Guerra Del ChacoJhonnyNessuna valutazione finora

- Santa Cruz, ¿Una Nueva República - La Olvidada Polémica Entre Enrique de Gandía y Plácido Molina - Diario Pagina SieteDocumento10 pagineSanta Cruz, ¿Una Nueva República - La Olvidada Polémica Entre Enrique de Gandía y Plácido Molina - Diario Pagina SieteAnibal AGuilarNessuna valutazione finora

- Derecho de Petición Pago Prima de ServiciosDocumento3 pagineDerecho de Petición Pago Prima de Serviciosgeraldine paez peraltaNessuna valutazione finora

- Psicotecnico Ejercicios VariadosDocumento22 paginePsicotecnico Ejercicios VariadosRene Hernández100% (1)

- T G La ContabilidadDocumento7 pagineT G La ContabilidadIngeniero Diego Torres MoránNessuna valutazione finora

- Imprimir ConstanciaDocumento1 paginaImprimir ConstanciaEd Gonzales Gonzales100% (10)

- Preguntas de Derecho Comercial IDocumento25 paginePreguntas de Derecho Comercial IAlfonso MejiaNessuna valutazione finora

- Cornejo Polar Una Heterogeneidad No DialécticaDocumento8 pagineCornejo Polar Una Heterogeneidad No DialécticaLuciano AldNessuna valutazione finora

- Empresa EfeDocumento5 pagineEmpresa EfeCARMEN JAUREGUI PARDAVENessuna valutazione finora

- Cooperación y Colaboración.Documento1 paginaCooperación y Colaboración.Maria Estela R TNessuna valutazione finora

- Mercado CompetidorDocumento11 pagineMercado CompetidorMaria Guadalupe PosliguaNessuna valutazione finora

- Mirtha Nora Solari (2016) MURMULLOS DE PASIONDocumento3 pagineMirtha Nora Solari (2016) MURMULLOS DE PASIONAin Juana Beatriz Andres100% (1)

- Recurso TributarioDocumento3 pagineRecurso TributarioYulissaNessuna valutazione finora

- Acta ConstitutivaDocumento1 paginaActa ConstitutivaMenBox PueblaNessuna valutazione finora

- Sistema ElectoralDocumento3 pagineSistema ElectoralJuan Pablo FonsecaNessuna valutazione finora

- Primer Gobierno de Carlos Andrés PérezDocumento20 paginePrimer Gobierno de Carlos Andrés PérezSECRETARÍA DESPACHONessuna valutazione finora

- Instructivo de Aplicación Apn Marzo 2021Documento7 pagineInstructivo de Aplicación Apn Marzo 2021Julio Bello100% (1)

- Programa Civico-Cultural 20 de NovDocumento4 paginePrograma Civico-Cultural 20 de NovErnesto HerreraNessuna valutazione finora

- El Capital Karl Marx AnálisisDocumento2 pagineEl Capital Karl Marx AnálisisFer BDNessuna valutazione finora

- Reseña InformativaDocumento2 pagineReseña InformativaCamilo Andres PAEZ PUENTESNessuna valutazione finora

- Exposicion GestaltDocumento19 pagineExposicion GestaltJaime Andres Carmona BarbosaNessuna valutazione finora

- Cultura OrgaDocumento93 pagineCultura OrgaBrianNessuna valutazione finora

- Modulo I El Contrato de TrabajoDocumento21 pagineModulo I El Contrato de TrabajoMichelle ClaytonNessuna valutazione finora

- Dialnet LaNocheDeLosCristalesRotosKristallnachtYSusConsecu 5171563Documento14 pagineDialnet LaNocheDeLosCristalesRotosKristallnachtYSusConsecu 5171563misael_gonzalez2005Nessuna valutazione finora

- Informe Calculo Actuarial Municipio / Epq: RequerimientoDocumento13 pagineInforme Calculo Actuarial Municipio / Epq: Requerimientofundacionunnuevos2023Nessuna valutazione finora