Potrebbero piacerti anche

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDa EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoNessuna valutazione finora

- Actividad Evaluativa Eje IIDocumento20 pagineActividad Evaluativa Eje IIErika Yurley Perez CardozoNessuna valutazione finora

- Eje 3 EticaDocumento8 pagineEje 3 EticaANDREANessuna valutazione finora

- Eje 2 - Identificar e Implementar Una MetodologíaDocumento20 pagineEje 2 - Identificar e Implementar Una MetodologíaJohany QuinteroNessuna valutazione finora

- Eje No 1-Seminario de Investigación IDocumento7 pagineEje No 1-Seminario de Investigación IJimmy Andres Vargas MajeNessuna valutazione finora

- Eje 3 Ética y Responsabilidad SocialDocumento5 pagineEje 3 Ética y Responsabilidad Socialangie_8031Nessuna valutazione finora

- Actividad Eje 2Documento10 pagineActividad Eje 2Ronald RensoNessuna valutazione finora

- CASODocumento5 pagineCASOLizeth SNessuna valutazione finora

- Trabajo Eje # 2 - Caso # 2 - Demanda de La Señora Maria GutierrezDocumento8 pagineTrabajo Eje # 2 - Caso # 2 - Demanda de La Señora Maria GutierrezCamilo RodriguezNessuna valutazione finora

- Dilema Del Ejercicio Profesional de La Revisoria FiscalDocumento7 pagineDilema Del Ejercicio Profesional de La Revisoria FiscalErwin Tole BarragánNessuna valutazione finora

- Auditoría Pública Segunda EntregaDocumento7 pagineAuditoría Pública Segunda EntregaJuan CalderonNessuna valutazione finora

- AUD Tributaria Eje 1Documento7 pagineAUD Tributaria Eje 1Rosembert CaraballoNessuna valutazione finora

- Auditoría Cambiaria y AduaneraDocumento13 pagineAuditoría Cambiaria y AduaneraReiyell1209Nessuna valutazione finora

- Auditoria TributariaDocumento2 pagineAuditoria TributariaDenise Velasquez100% (1)

- Trabajo Eje 2 Auditoria IntegralDocumento23 pagineTrabajo Eje 2 Auditoria IntegralDANITSANessuna valutazione finora

- Programa Auditoria InterbolsaDocumento3 paginePrograma Auditoria Interbolsaangie_8031100% (1)

- Auditoria de Gestion Actividad Eje 2Documento16 pagineAuditoria de Gestion Actividad Eje 2LINA RIOSNessuna valutazione finora

- Taller Eje 3 PDFDocumento13 pagineTaller Eje 3 PDFLuz Yeidy Almario PenagosNessuna valutazione finora

- Aporte YeseniaDocumento2 pagineAporte YeseniaCenia Alejandra Herrera LandaetaNessuna valutazione finora

- Taller Actividad Evaluativa Eje 1Documento6 pagineTaller Actividad Evaluativa Eje 1paula andrea osorio perez100% (1)

- Desarrollo Tarea Eje 1-Hoy 1 de OctubreDocumento15 pagineDesarrollo Tarea Eje 1-Hoy 1 de OctubreMARIA GOMEZNessuna valutazione finora

- Eje 3 - Auditoria TributariaDocumento10 pagineEje 3 - Auditoria TributariaANA HERRERANessuna valutazione finora

- Annotated-Eje 2 - Seminario II - (Esp-Rfaf 041) OkDocumento16 pagineAnnotated-Eje 2 - Seminario II - (Esp-Rfaf 041) OkNadia PalaciosNessuna valutazione finora

- Actividad Evaluativa Eje 3 DocumentaciónDocumento14 pagineActividad Evaluativa Eje 3 DocumentaciónRonald RensoNessuna valutazione finora

- Actividad Evaluativa Eje 2Documento20 pagineActividad Evaluativa Eje 2Nancy Mireya Nomesqui Martinez50% (2)

- Eje 2 EticaDocumento3 pagineEje 2 EticaANDREANessuna valutazione finora

- Trabajo Eje # 2 - Caso # 2 - Demanda de La Señora Maria GutierrezDocumento3 pagineTrabajo Eje # 2 - Caso # 2 - Demanda de La Señora Maria GutierrezDavid Jerez MezaNessuna valutazione finora

- Caso Auditoría Tributaria y Control Evasión FiscalDocumento8 pagineCaso Auditoría Tributaria y Control Evasión FiscalRonald RensoNessuna valutazione finora

- Actividad Eje #3 Auditoria PublicaDocumento7 pagineActividad Eje #3 Auditoria PublicaDORA ALONSONessuna valutazione finora

- Seminario de Investigacion Eje 1Documento13 pagineSeminario de Investigacion Eje 1Claudia Ivonne Mosquera OcoroNessuna valutazione finora

- Actividad Eje 2, 3 Y 4 Auditoria IntegralDocumento29 pagineActividad Eje 2, 3 Y 4 Auditoria IntegralRosembert CaraballoNessuna valutazione finora

- Eje 3 Papeles de Trabajo Area CumplimientoDocumento15 pagineEje 3 Papeles de Trabajo Area Cumplimientoyesica alexandra hernandez100% (1)

- Foro INDEPENDENCIA MENTAL Septiembre 17Documento2 pagineForo INDEPENDENCIA MENTAL Septiembre 17jairo perezNessuna valutazione finora

- Eje 3 Papeles de Trabajo Area CumplimientoDocumento16 pagineEje 3 Papeles de Trabajo Area Cumplimientoyesica alexandra hernandezNessuna valutazione finora

- Wiki Eje Colaborativo R F AreandinaDocumento3 pagineWiki Eje Colaborativo R F AreandinaLuis Alfonso Pereira LópezNessuna valutazione finora

- Espina de Pescado Bleidys Nia 200Documento7 pagineEspina de Pescado Bleidys Nia 200david trujilloNessuna valutazione finora

- Eje 3 Documentos Del AuditorDocumento1 paginaEje 3 Documentos Del AuditorTatiana C'ruzNessuna valutazione finora

- Trabajo DocumentaciónDocumento9 pagineTrabajo DocumentaciónJuan CalderonNessuna valutazione finora

- Actividad Evaluativa Eje 3Documento25 pagineActividad Evaluativa Eje 3Jenny PaolaNessuna valutazione finora

- Identificar Elementos de La Planeación General en Auditoría ForenseDocumento14 pagineIdentificar Elementos de La Planeación General en Auditoría ForenseDiana Maria Serna MendozaNessuna valutazione finora

- Trabajo Eje 3Documento8 pagineTrabajo Eje 3nsantanap10Nessuna valutazione finora

- Actividad Eje 3 NIASDocumento7 pagineActividad Eje 3 NIASRosembert CaraballoNessuna valutazione finora

- Trabajo Eje 3 Audi PublicaDocumento4 pagineTrabajo Eje 3 Audi Publicaclara cuencaNessuna valutazione finora

- Actividad EJE 3 - Auditoria Financiera3Documento5 pagineActividad EJE 3 - Auditoria Financiera3Jorge0% (1)

- Eje 4 NiaDocumento13 pagineEje 4 NiaJhon Jairo Hernandez ConstanteNessuna valutazione finora

- Normas Internacionales Eje 3Documento13 pagineNormas Internacionales Eje 3leidy SalazarNessuna valutazione finora

- Parcial NormasDocumento17 pagineParcial NormasMaria Mogollon LozanoNessuna valutazione finora

- Analisis Vigencia Del Principio de Negocio en Marcha POSTOBODocumento3 pagineAnalisis Vigencia Del Principio de Negocio en Marcha POSTOBOLUIS ALBERTO HENAONessuna valutazione finora

- Diseñando Tecnicas y Procedimientos FDocumento18 pagineDiseñando Tecnicas y Procedimientos FAna María HernandezNessuna valutazione finora

- Dilema Del Ejercicio ProfesionalDocumento8 pagineDilema Del Ejercicio ProfesionalPedro Antonio Riano NinoNessuna valutazione finora

- Guia para Implementar Con Éxito Un Modelo de Auditoria ContinuaDocumento4 pagineGuia para Implementar Con Éxito Un Modelo de Auditoria ContinuaLinaMariaMacias0311100% (2)

- Actividad 4 - Seminario de Investigación II DefinitivoDocumento23 pagineActividad 4 - Seminario de Investigación II DefinitivoEduardo OspinaNessuna valutazione finora

- Actividad Evaluativa Eje 1 Auditoria de Control y Modelos de Control InternoDocumento11 pagineActividad Evaluativa Eje 1 Auditoria de Control y Modelos de Control InternoMelenita GzlzNessuna valutazione finora

- Actividad Nias Eje 4Documento16 pagineActividad Nias Eje 4Andersson Daniel Moreno DiazNessuna valutazione finora

- Taller Auditoria de Gestion Eje 3Documento7 pagineTaller Auditoria de Gestion Eje 3Ana QuirozNessuna valutazione finora

- Actividad Eje 3 Auditoria PublicaDocumento11 pagineActividad Eje 3 Auditoria PublicaNandita AreizaNessuna valutazione finora

- Eje 2 Normas InternacionalesDocumento31 pagineEje 2 Normas InternacionalesMarybell Quiroga TellezNessuna valutazione finora

- Ensayo AcademicoDocumento9 pagineEnsayo AcademicoHaezel ForeroNessuna valutazione finora

- Ensayo Revisoria FriscalDocumento8 pagineEnsayo Revisoria FriscalKaren M BM100% (1)

- EJEMPLO 2 Actividad Evaluativa Eje 2Documento3 pagineEJEMPLO 2 Actividad Evaluativa Eje 2Jessica Audrey Gutierrez ParraNessuna valutazione finora

- ARTISTICADocumento2 pagineARTISTICANadia PalaciosNessuna valutazione finora

- TFM 2016-17 MNAH dmc378 717 PDFDocumento44 pagineTFM 2016-17 MNAH dmc378 717 PDFLeonardo Ramos MedranoNessuna valutazione finora

- Formato Diario de CampoDocumento3 pagineFormato Diario de CampoNadia PalaciosNessuna valutazione finora

- Base para Introduccion y TriangulacionDocumento64 pagineBase para Introduccion y TriangulacionNadia Palacios100% (1)

- PRIMERA ENTREGA - Diferencias Etnicas-ComentariosDocumento17 paginePRIMERA ENTREGA - Diferencias Etnicas-ComentariosNadia PalaciosNessuna valutazione finora

- Reporte de HurtoDocumento1 paginaReporte de HurtoNadia Palacios100% (1)

- Alimentacion EscolarDocumento40 pagineAlimentacion EscolarNadia PalaciosNessuna valutazione finora

- Formato Derecho de Petición PDFDocumento1 paginaFormato Derecho de Petición PDFinteractivo el ocasoNessuna valutazione finora

- Resolución 011004 de 29-10-2018 Exógena DianDocumento65 pagineResolución 011004 de 29-10-2018 Exógena Diancomunicaciones4124Nessuna valutazione finora

- RepasoSemanaSanta1º PDFDocumento10 pagineRepasoSemanaSanta1º PDFMarifer Jaramillo RosalesNessuna valutazione finora

- Repaso Semana Santa 3ºDocumento11 pagineRepaso Semana Santa 3ºCARLOSNessuna valutazione finora

- Crónica PDFDocumento2 pagineCrónica PDFNey TiriNessuna valutazione finora

- Crónica PDFDocumento2 pagineCrónica PDFNey TiriNessuna valutazione finora

- Annotated-Eje 2 - Seminario II - (Esp-Rfaf 041) OkDocumento16 pagineAnnotated-Eje 2 - Seminario II - (Esp-Rfaf 041) OkNadia PalaciosNessuna valutazione finora

- GLOBALIZACIONDocumento3 pagineGLOBALIZACIONNadia PalaciosNessuna valutazione finora

- GLOBALIZACIONDocumento3 pagineGLOBALIZACIONNadia PalaciosNessuna valutazione finora

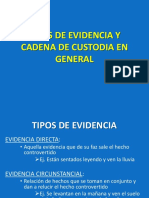

- Tipos de EvidenciaDocumento15 pagineTipos de Evidencialarale foreverNessuna valutazione finora

- Forvm Plantilla Formulario 210 Declaración Renta PN - Empleados.Documento17 pagineForvm Plantilla Formulario 210 Declaración Renta PN - Empleados.Nadia PalaciosNessuna valutazione finora

- Referencias Sobre Redes SocialesDocumento4 pagineReferencias Sobre Redes SocialesNadia PalaciosNessuna valutazione finora

- Auditoria Aduanera Eje 4Documento18 pagineAuditoria Aduanera Eje 4Nadia PalaciosNessuna valutazione finora

- Exposicion Estimaciones Contables NIA 540Documento11 pagineExposicion Estimaciones Contables NIA 540franko1970Nessuna valutazione finora

- 2021-05-19 Lista de Grandes Contribuyentes Al 18-05-2021Documento15 pagine2021-05-19 Lista de Grandes Contribuyentes Al 18-05-2021Künspane Bautisa100% (3)

- Contrato de FactoringDocumento36 pagineContrato de FactoringChoyWongEvelyn85% (13)

- Turbo Fan Cfm56 A (A320)Documento6 pagineTurbo Fan Cfm56 A (A320)Alexander MolinaNessuna valutazione finora

- Novios 2018Documento188 pagineNovios 2018MANOLONessuna valutazione finora

- Proveedores PDFDocumento76 pagineProveedores PDFTony QuezadaNessuna valutazione finora

- Gastos Deducibles IUEDocumento6 pagineGastos Deducibles IUEAlvaro RizaldyNessuna valutazione finora

- 2019 Ago Casos Practicos Ejecucion ContractualDocumento16 pagine2019 Ago Casos Practicos Ejecucion ContractualAna Sanchez Flores100% (1)

- Informe Gerencial KodakDocumento26 pagineInforme Gerencial KodakCamiloPaezNessuna valutazione finora

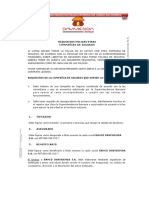

- Requisitos Polizas ExternasDocumento5 pagineRequisitos Polizas ExternasAnita MorenoNessuna valutazione finora

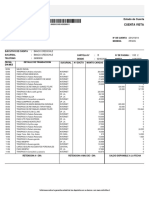

- Cuenta Vista: Fabiola Leonor Retamales TapiaDocumento2 pagineCuenta Vista: Fabiola Leonor Retamales TapiaMatias Andres Mora VasquezNessuna valutazione finora

- Plan de CuentasDocumento6 paginePlan de CuentasMiguel Linares SaavedraNessuna valutazione finora

- Abril 2016 PDFDocumento5 pagineAbril 2016 PDFJose Luis PliegoNessuna valutazione finora

- Comprobante C Minera FinalDocumento21 pagineComprobante C Minera FinalisaacNessuna valutazione finora

- Modelo de NegociosDocumento6 pagineModelo de NegociosIsyedMedranoNessuna valutazione finora

- Politica de Deuda USTDocumento19 paginePolitica de Deuda USTCarlos Ignacio CidNessuna valutazione finora

- CUADRO COMPARATIVO AuditoriaDocumento2 pagineCUADRO COMPARATIVO AuditoriaYesibeth Martinez100% (2)

- Part List 1Documento22 paginePart List 1JGRIPPINessuna valutazione finora

- Clasificacion de EmpresasDocumento3 pagineClasificacion de EmpresasDavid Alexander CaicedoNessuna valutazione finora

- Boletas de Garantia SBIFDocumento11 pagineBoletas de Garantia SBIFDavid Navarro MezaNessuna valutazione finora

- Asiento Contable de CombustibleDocumento11 pagineAsiento Contable de CombustibleLizbeth Zediali Palomino Pino67% (3)

- DECLARACIÓN DEL COMITE DE PRINCIPIOS DE CONTABILIDADAD - PCGA - Declaracion No. 1 - 1976Documento61 pagineDECLARACIÓN DEL COMITE DE PRINCIPIOS DE CONTABILIDADAD - PCGA - Declaracion No. 1 - 1976Catedra ContableNessuna valutazione finora

- Actividades Distributivas - El TransporteDocumento12 pagineActividades Distributivas - El TransporteAyrton Medina Panez50% (2)

- 10 Empresas de Guatemala y Sus Datos ImportantesDocumento6 pagine10 Empresas de Guatemala y Sus Datos ImportantesRaul Cruz0% (1)

- Industria de Shampoos en PerúDocumento116 pagineIndustria de Shampoos en PerúMiluska ChaparroNessuna valutazione finora

- Libro Caja Tabular Kaiser Sac ProfeDocumento7 pagineLibro Caja Tabular Kaiser Sac ProfeJuan Romario Esteba NinaNessuna valutazione finora

- Estado Del Patrimonio NetoDocumento19 pagineEstado Del Patrimonio NetoGeancarlos Cubas PalaciosNessuna valutazione finora

- SEMANA 1 ACTIVIDAD Indicadores FinancierosDocumento3 pagineSEMANA 1 ACTIVIDAD Indicadores Financieroslucia murilloNessuna valutazione finora

- Mercado de Valores: Tipos de Operaciones y Tipos de ÓrdenesDocumento6 pagineMercado de Valores: Tipos de Operaciones y Tipos de ÓrdenesSilvana50% (2)