Potrebbero piacerti anche

- Impuestos AduanerosDocumento6 pagineImpuestos AduanerosOliver Castle CampsNessuna valutazione finora

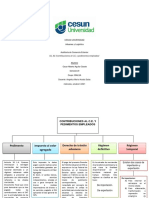

- U2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosDocumento2 pagineU2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosOscar GarateNessuna valutazione finora

- Rodrigo - Antonio - Mota - Martínez - U3 A3 - Regímenes AduanerosDocumento6 pagineRodrigo - Antonio - Mota - Martínez - U3 A3 - Regímenes AduanerosRodrigo Antonio Mota MartinezNessuna valutazione finora

- Qué Es El Régimen de Depósito FiscalDocumento8 pagineQué Es El Régimen de Depósito Fiscalsantiago MNessuna valutazione finora

- Cuadro, Regimenes AduanerosDocumento12 pagineCuadro, Regimenes AduanerosZury Venegas.Nessuna valutazione finora

- Unidad III Regimen Aduanero CompletoDocumento7 pagineUnidad III Regimen Aduanero CompletocarlachaNessuna valutazione finora

- Contribuciones, Derechos y Aprovechamientos en Materia de Comercio Exterior - OCRDocumento56 pagineContribuciones, Derechos y Aprovechamientos en Materia de Comercio Exterior - OCRRicardo MartìnezNessuna valutazione finora

- Gestión Aduanera Según RegimenesDocumento15 pagineGestión Aduanera Según RegimenesAraceli TapiaNessuna valutazione finora

- Cuadro ComparativoDocumento4 pagineCuadro Comparativoveronica100% (1)

- Mapa Conceptual: Tipos de Impuestos Al Comercio ExteriorDocumento5 pagineMapa Conceptual: Tipos de Impuestos Al Comercio Exteriordanyquinza08Nessuna valutazione finora

- Conceptos y Relacion Legal Gravámenes ArancelariosDocumento4 pagineConceptos y Relacion Legal Gravámenes ArancelariosAnel BallesterosNessuna valutazione finora

- Regimenes AduanerosDocumento3 pagineRegimenes AduanerosNaomi AlcaláNessuna valutazione finora

- Legislación Mexicana en Materia de Valoración Aduanera.Documento12 pagineLegislación Mexicana en Materia de Valoración Aduanera.Vel Itz100% (1)

- Derechos de ImportacionDocumento8 pagineDerechos de ImportacionEsteban MichelNessuna valutazione finora

- El Comercio Exterior y Los Tributos AduanerosDocumento4 pagineEl Comercio Exterior y Los Tributos Aduanerosmarcelo monicoNessuna valutazione finora

- U2.A2.'Contribuciones Al C.E. Pedimentos Empleados' Jorge Monje FloresDocumento2 pagineU2.A2.'Contribuciones Al C.E. Pedimentos Empleados' Jorge Monje FloresJorge100% (1)

- Modulo 2 Edgar Sebastian MirandaDocumento5 pagineModulo 2 Edgar Sebastian Mirandasebastian mirandaNessuna valutazione finora

- ¿Que Impuestos Aduales Se Pagan en Mexico?Documento1 pagina¿Que Impuestos Aduales Se Pagan en Mexico?lNessuna valutazione finora

- Regimen EsDocumento26 pagineRegimen EsIlian QuinchimblaNessuna valutazione finora

- La RegularizaciónDocumento22 pagineLa RegularizaciónMiriam DuqueNessuna valutazione finora

- Clasificacion Arancelaria1Documento51 pagineClasificacion Arancelaria1castorman3Nessuna valutazione finora

- Unidad3 pdf2Documento7 pagineUnidad3 pdf2Dani El crackNessuna valutazione finora

- Derecho AduaneroDocumento15 pagineDerecho AduaneroSofia Alejandra Gutierrez GonzalezNessuna valutazione finora

- Actividad - 4 - Derecho Aduanero I - 17 - AB - IIDocumento8 pagineActividad - 4 - Derecho Aduanero I - 17 - AB - IIRances SantaellaNessuna valutazione finora

- Cuales Son Los Regimenes de Importaciones Existentes en ColombiaDocumento5 pagineCuales Son Los Regimenes de Importaciones Existentes en ColombiaNataliaNessuna valutazione finora

- Clase Teorica Sn.8 Politica de Comercio InternacionalDocumento6 pagineClase Teorica Sn.8 Politica de Comercio InternacionalJunior Peña chumaceroNessuna valutazione finora

- Comercio Exterior Segunda ParteDocumento8 pagineComercio Exterior Segunda ParteFabi ZerpaNessuna valutazione finora

- Actividad - S4 - Derecho - Aduanero Vonngypsy AguayoDocumento7 pagineActividad - S4 - Derecho - Aduanero Vonngypsy AguayoVonngy AguayoNessuna valutazione finora

- Anexo 2 ComercialesDocumento4 pagineAnexo 2 Comercialesliel carvajalNessuna valutazione finora

- Balotario Ef 2023Documento10 pagineBalotario Ef 2023lm1516mejiaNessuna valutazione finora

- TAREA 1, 2, 3 y 4Documento4 pagineTAREA 1, 2, 3 y 4Lourdes Apaza TejadaNessuna valutazione finora

- Admision Temporal para Perfeccionamiento Activo Ley 382Documento61 pagineAdmision Temporal para Perfeccionamiento Activo Ley 382Kevin CuarezmaNessuna valutazione finora

- Derecho Aduanero 2Documento11 pagineDerecho Aduanero 2Sam Ochoa CalderónNessuna valutazione finora

- Examen Final - Tributación AduaneraDocumento7 pagineExamen Final - Tributación AduaneraNaomi Emely Melgarejo MontalvoNessuna valutazione finora

- Tema 9Documento60 pagineTema 9Luigui CastilloNessuna valutazione finora

- Regimen Deposito AduaneroDocumento30 pagineRegimen Deposito AduaneroGrisel OsorioNessuna valutazione finora

- Regimenes AduanerosDocumento16 pagineRegimenes AduanerosMaryrosa VicenteNessuna valutazione finora

- Tema 9Documento60 pagineTema 9Jessica Quiroz GoveyaNessuna valutazione finora

- Actividad 6. Regímenes Aduaneros y Base GravableDocumento7 pagineActividad 6. Regímenes Aduaneros y Base GravableJose Antonio RodriguezNessuna valutazione finora

- Ley General de Aduanas Alex.Documento32 pagineLey General de Aduanas Alex.Juan DiegoNessuna valutazione finora

- Glosario Keila Daza EnahpDocumento9 pagineGlosario Keila Daza EnahpKeila DazaNessuna valutazione finora

- Regimenes AduanerosDocumento14 pagineRegimenes AduanerosLUZ MERY MARIAKU PAKURAINessuna valutazione finora

- Actividad 12 REGÍMEN ADUANERO Es El Conjunto de Operaciones Que Están Relacionadas Con Un DestinoDocumento8 pagineActividad 12 REGÍMEN ADUANERO Es El Conjunto de Operaciones Que Están Relacionadas Con Un Destinofelipe rodriguezNessuna valutazione finora

- Tarea 3 - Comercio ExteriorDocumento20 pagineTarea 3 - Comercio ExteriorPochi CulturaNessuna valutazione finora

- Exposicion de AduaneroDocumento5 pagineExposicion de AduaneroLuis Chauca ChNessuna valutazione finora

- Cuadro Comparativo Modalidades de ImportaciónDocumento16 pagineCuadro Comparativo Modalidades de ImportaciónEMANUEL DE JESUS ARBELAEZ RODELONessuna valutazione finora

- Regimenes-Aduaneros - Semana 13Documento16 pagineRegimenes-Aduaneros - Semana 13Gianfranco Isaac Chapilliquen NavarroNessuna valutazione finora

- Nacimiento y Extinción de La Deuda AduaneraDocumento2 pagineNacimiento y Extinción de La Deuda AduaneraKevin Narvaez HuarcayaNessuna valutazione finora

- Contabilidad Y Tributación Internacional TA1: Tema: Obligación Tributaria en Los Regímenes de ImportaciónDocumento10 pagineContabilidad Y Tributación Internacional TA1: Tema: Obligación Tributaria en Los Regímenes de ImportaciónRubi ChilinganoNessuna valutazione finora

- Régimen Aduanero 2Documento44 pagineRégimen Aduanero 2Luis MoriNessuna valutazione finora

- Tributacion Aduanera Grupo 3Documento18 pagineTributacion Aduanera Grupo 3MesliNessuna valutazione finora

- Regimenes AduanerosDocumento34 pagineRegimenes AduanerosNILO SANTISTEBAN100% (1)

- Sesión 8 Logistica InternacionalDocumento29 pagineSesión 8 Logistica Internacionalpedrovargasgonzales73Nessuna valutazione finora

- Tarea 4 AduanasDocumento11 pagineTarea 4 Aduanasangelica cuevas rodriguez100% (1)

- Resumen VideosDocumento6 pagineResumen VideosLoana HilenNessuna valutazione finora

- Sem. 3. - REGIMENES ADUANEROSDocumento29 pagineSem. 3. - REGIMENES ADUANEROSAbel Felipe Barrena Gurbilln100% (1)

- PARCIAL ADUANAS GhandyAllizonRengifoCalvanaponDocumento5 paginePARCIAL ADUANAS GhandyAllizonRengifoCalvanaponGhandy Allizon Rengifo CalvanaponNessuna valutazione finora

- Regimenes AduanerosDocumento24 pagineRegimenes Aduanerosdamaris100% (1)

- G09 - Operatividad Aduanera y Costos TributariosDocumento21 pagineG09 - Operatividad Aduanera y Costos TributariosMARITA GRE HUAYTA TANTANessuna valutazione finora

- Cuadro Comparativo Metodo y TecnicaDocumento2 pagineCuadro Comparativo Metodo y TecnicaJosue G8Nessuna valutazione finora

- Cuestionario Equipó 2 Exposición.Documento1 paginaCuestionario Equipó 2 Exposición.Josue G8Nessuna valutazione finora

- Esquema Bretton WoodsDocumento1 paginaEsquema Bretton WoodsJosue G8Nessuna valutazione finora

- CuestionarioDocumento2 pagineCuestionarioJosue G8Nessuna valutazione finora

- Cuadro Comparativo Metodo y TecnicaDocumento2 pagineCuadro Comparativo Metodo y TecnicaJosue G8Nessuna valutazione finora

- Marketing de Afiliados ¿Un Estilo de Vida?: Yair de La Cruz CelisDocumento18 pagineMarketing de Afiliados ¿Un Estilo de Vida?: Yair de La Cruz CelisgeddyNessuna valutazione finora

- Contab Costos Prac-1Documento1 paginaContab Costos Prac-1ariane alvis sanchezNessuna valutazione finora

- BalanceDocumento39 pagineBalanceJean Pierre TalaveraNessuna valutazione finora

- InformaticaDocumento1 paginaInformaticaCLAUDIALOPEZNessuna valutazione finora

- Reto 3 Variante 3Documento3 pagineReto 3 Variante 3ISABELLA ORTIZNessuna valutazione finora

- Cadwell 1Documento8 pagineCadwell 1Ytamar Visbal PerezNessuna valutazione finora

- Modificación de Bases Del Concurso Foniprel 2015Documento94 pagineModificación de Bases Del Concurso Foniprel 2015Yusoff Blanco HuacaniNessuna valutazione finora

- Formulas CepDocumento7 pagineFormulas CepVictor TiconaNessuna valutazione finora

- 29 Diciembre de 2004: Provincia de Río Negro Consejo Provincial de EducaciónDocumento11 pagine29 Diciembre de 2004: Provincia de Río Negro Consejo Provincial de Educacióngvs mynNessuna valutazione finora

- Fieldwood RFP SpanishDocumento7 pagineFieldwood RFP SpanishEnrique de Jesús Ramos CastelanNessuna valutazione finora

- Relacion AguaDocumento4 pagineRelacion AguaMiguel Murga FloresNessuna valutazione finora

- Comisiones: Cuenta Sueldo / Cuenta Previsional Concepto Precio (1) Periodicidad de CobroDocumento5 pagineComisiones: Cuenta Sueldo / Cuenta Previsional Concepto Precio (1) Periodicidad de Cobroastolfo buñueloNessuna valutazione finora

- Cambio en El Reglamento para Elegir Abanderados en El SecundarioDocumento6 pagineCambio en El Reglamento para Elegir Abanderados en El SecundarioFederico LemosNessuna valutazione finora

- IRENA REmap Republica Dominicana 2016Documento124 pagineIRENA REmap Republica Dominicana 2016Daniel E. De La RosaNessuna valutazione finora

- Análisis de La Competencia - Documento de EstudianteDocumento6 pagineAnálisis de La Competencia - Documento de EstudianteJose ManuelNessuna valutazione finora

- M2 Actividades A Ejecutar en El Desarrollo de La Interventoria Preventiva e IntegralDocumento40 pagineM2 Actividades A Ejecutar en El Desarrollo de La Interventoria Preventiva e IntegralCarlosAlbertoGomezAmarisNessuna valutazione finora

- Artes Graficas RioplatensesDocumento8 pagineArtes Graficas RioplatensesEzequiel SalasNessuna valutazione finora

- Iiee Listado de Partidas - Oiem Sac - Coar IcaDocumento9 pagineIiee Listado de Partidas - Oiem Sac - Coar IcaJuan RafaelNessuna valutazione finora

- Infografia Controles de Seguridad en Una RedDocumento1 paginaInfografia Controles de Seguridad en Una RedMARTABELTRANNessuna valutazione finora

- Trabajo Integrador Final Grupo 7Documento54 pagineTrabajo Integrador Final Grupo 7Charly Junior Fasanando CamposNessuna valutazione finora

- Sentencia T 055 de 2020Documento3 pagineSentencia T 055 de 2020dina murilloNessuna valutazione finora

- Es El Galaxy S21 UltraDocumento7 pagineEs El Galaxy S21 UltraLuis AlbertoNessuna valutazione finora

- Evidencia 9 Historieta Del Proceso de ExportacionDocumento8 pagineEvidencia 9 Historieta Del Proceso de ExportacionIsidro CueroNessuna valutazione finora

- Petroquimica Barrancabermeja Ecopetrol RefineríaDocumento5 paginePetroquimica Barrancabermeja Ecopetrol RefineríaSandra Gissella Cantillo NavarroNessuna valutazione finora

- Catálogo-Subasta Vehículos PDFDocumento4 pagineCatálogo-Subasta Vehículos PDFArnold GutiNessuna valutazione finora

- Frijol DiquísDocumento10 pagineFrijol DiquísCentro para el Desarrollo IndígenaNessuna valutazione finora

- RENDIMIENTOSDocumento20 pagineRENDIMIENTOSEsteban Alonso HernandezNessuna valutazione finora

- Costos Unitarios CementerioDocumento9 pagineCostos Unitarios CementerioEtefano Javier Arutaype SuniNessuna valutazione finora

- Manual Del Pro-Huerta - 2 - La ChacraDocumento6 pagineManual Del Pro-Huerta - 2 - La ChacraPablo MartinezNessuna valutazione finora