Potrebbero piacerti anche

- Revisoría fiscal: Una garantía para la empresa, la sociedad y el estado - 3ra ediciónDa EverandRevisoría fiscal: Una garantía para la empresa, la sociedad y el estado - 3ra ediciónNessuna valutazione finora

- Ejemplos Nic 20Documento4 pagineEjemplos Nic 20pilar100% (1)

- Contabilidad General. PPT. II. NUEVODocumento84 pagineContabilidad General. PPT. II. NUEVOpatricia sanchezNessuna valutazione finora

- Formulario 110 - Taller 1 Renta CIMARE SASDocumento281 pagineFormulario 110 - Taller 1 Renta CIMARE SASAndrea Carolina100% (1)

- Uni1 Act1 Cas Apl 1 Uti Con Uti FisDocumento11 pagineUni1 Act1 Cas Apl 1 Uti Con Uti FisDIVISION TRIBUTARIANessuna valutazione finora

- Definiciones Costos y Gastos PRNDocumento31 pagineDefiniciones Costos y Gastos PRNalexNessuna valutazione finora

- Sistema Monetario en GuatemalaDocumento7 pagineSistema Monetario en Guatemalasantos valladares57% (7)

- Actividad 1 TributariaDocumento5 pagineActividad 1 TributariaSandra SantiagoNessuna valutazione finora

- Actividad 4. Bloque 3. Universidad IEU. 2022Documento9 pagineActividad 4. Bloque 3. Universidad IEU. 2022Fabiola Victoria Canchola RodríguezNessuna valutazione finora

- 1 Marco Legal y Conceptual de La Planeación de La Revisoría FiscalDocumento46 pagine1 Marco Legal y Conceptual de La Planeación de La Revisoría Fiscalpatricia sanchez100% (1)

- BbvaDocumento44 pagineBbvaAdrien CastilloNessuna valutazione finora

- Actividad 1 Tributaria IIDocumento16 pagineActividad 1 Tributaria IIDiana Paola Pinchao0% (1)

- Taller Nic 20Documento4 pagineTaller Nic 20PaoPimien-toNessuna valutazione finora

- Taller - NIC 20Documento9 pagineTaller - NIC 20Luisa Fernanda HernandezNessuna valutazione finora

- TALLER No 3Documento2 pagineTALLER No 3Victor Alfonso GUERRERO GUERRERO100% (1)

- Actividad 3 Taller NIC36Documento20 pagineActividad 3 Taller NIC36juan carlos aguirre100% (1)

- Instrumentos FinancierosDocumento1 paginaInstrumentos FinancierosSilvia Juliana RUEDA MANTILLA0% (1)

- Actividad 4 Tributaria IIDocumento3 pagineActividad 4 Tributaria IIEdisson VARGAS RUBIO0% (2)

- Taller 5Documento16 pagineTaller 5Victor Alfonso GUERRERO GUERRERONessuna valutazione finora

- Taller Propiedad Planta y EquipoDocumento6 pagineTaller Propiedad Planta y Equipoximena100% (1)

- Declaracion de Renta de Las Casas Pinto MarcosDocumento2 pagineDeclaracion de Renta de Las Casas Pinto MarcosExilda Maria PeñaNessuna valutazione finora

- Caso 2 Renta y Complementarios Act 4Documento3 pagineCaso 2 Renta y Complementarios Act 4INGRID BONILLA50% (2)

- Actividad 4 Liquidacion y Depuracion de Renta Personas NaturalesDocumento14 pagineActividad 4 Liquidacion y Depuracion de Renta Personas NaturalesKatherin Dayan MondragonNessuna valutazione finora

- Tributaria 2 Taller Generalidades de Renta - Tatiana Brochero Andres Felipe RiverosDocumento14 pagineTributaria 2 Taller Generalidades de Renta - Tatiana Brochero Andres Felipe RiverosGitaniyo Riveros37% (19)

- Diplomado Taller 4Documento22 pagineDiplomado Taller 4Victor Alfonso GUERRERO GUERRERONessuna valutazione finora

- Actividad 4 Taller Ejercicios PpyeDocumento13 pagineActividad 4 Taller Ejercicios PpyeBrillyt SaavedraNessuna valutazione finora

- Taller Amigos Comercializadora SAS Iva TRIBUTARIA ACT 3Documento159 pagineTaller Amigos Comercializadora SAS Iva TRIBUTARIA ACT 3alvaroNessuna valutazione finora

- TallerDocumento5 pagineTallerDaniela Vargas Serna0% (1)

- Linea de Tiempo Evolucion de La Revisoria FiscalDocumento2 pagineLinea de Tiempo Evolucion de La Revisoria FiscalmelisaNessuna valutazione finora

- Actividad 1 Tributaria IiDocumento19 pagineActividad 1 Tributaria Iijhonnymantilla100% (1)

- Actividad 1 Proce. TributarioDocumento6 pagineActividad 1 Proce. TributarioangieNessuna valutazione finora

- Uni2 Act4 Cas2 Ren Com Per NatDocumento3 pagineUni2 Act4 Cas2 Ren Com Per NatPaola Perilla56% (9)

- Taller 1 ProcedimientoDocumento32 pagineTaller 1 ProcedimientoVictor Alfonso GUERRERO GUERRERONessuna valutazione finora

- ACTIVIDAD 5 TRIBUTARIA 2 (Fabian Fuertes Cadena)Documento7 pagineACTIVIDAD 5 TRIBUTARIA 2 (Fabian Fuertes Cadena)Duvan Andres MORENO CASTANEDANessuna valutazione finora

- Taller Nic 36Documento16 pagineTaller Nic 36luciana50% (2)

- Actividad 4 TributariaDocumento4 pagineActividad 4 TributariaKarito Andrea ChicueNessuna valutazione finora

- Actividad 7Documento7 pagineActividad 7Anyeli ColoradoNessuna valutazione finora

- Actividad 5 Electiva FiscalizacionDocumento4 pagineActividad 5 Electiva FiscalizacionJair Delgado100% (1)

- Actividad 3 Estudio de Caso Aplicado Al Reconocimiento de Los Impuestos Nacionales y TerritorialesDocumento11 pagineActividad 3 Estudio de Caso Aplicado Al Reconocimiento de Los Impuestos Nacionales y TerritorialesAna Maria Fernanda CORZO CERVANTESNessuna valutazione finora

- Act 6 Sustentacion Piloto de AuditoriaDocumento3 pagineAct 6 Sustentacion Piloto de AuditoriakarenNessuna valutazione finora

- TALLER DE ANALISIS PracticaDocumento2 pagineTALLER DE ANALISIS Practicayineth trujillo0% (1)

- Actividad 2 Procedimiento Tributario - Texto AnaliticoDocumento7 pagineActividad 2 Procedimiento Tributario - Texto AnaliticoDiego Fernando Cortes OsorioNessuna valutazione finora

- Taller Presupuesto de GastosDocumento2 pagineTaller Presupuesto de Gastoscarolinabgirl0% (1)

- Taller No. 5 Aplicación NIIFDocumento6 pagineTaller No. 5 Aplicación NIIFBrigette Hasbley AVILA CARDENASNessuna valutazione finora

- Estudio de Caso Parte 2 Provisiones y ContingenciasDocumento4 pagineEstudio de Caso Parte 2 Provisiones y ContingenciasWilliam Orlando HERRERA MESANessuna valutazione finora

- Actividad 1Documento4 pagineActividad 1natalia avila calderon67% (3)

- ACTIVIDAD 2 Procedimiento TributarioDocumento5 pagineACTIVIDAD 2 Procedimiento TributarioAndres LosadaNessuna valutazione finora

- Act 4 CPC 9Documento4 pagineAct 4 CPC 9yesidNessuna valutazione finora

- Caso Aplicado 1 Declaración de Renta Presuntiva y Anticipo de Renta para Persona JurídicaDocumento2 pagineCaso Aplicado 1 Declaración de Renta Presuntiva y Anticipo de Renta para Persona JurídicaGuillermo Fandiño Jr.33% (3)

- Taller 1 Procedimiento TributarioDocumento11 pagineTaller 1 Procedimiento TributarioDaniela Alejandra Noguera ValdezNessuna valutazione finora

- PDF Tercera Parte Del Ejercicio Aplicado A La Revisoria Fiscal Planeacion Evidencia y Papeles de TrabajoDocumento13 paginePDF Tercera Parte Del Ejercicio Aplicado A La Revisoria Fiscal Planeacion Evidencia y Papeles de Trabajoluis miguel rios tavera0% (1)

- Actividad 7 Costos 2Documento4 pagineActividad 7 Costos 2Cristian Camilo SALAZAR SANCHEZNessuna valutazione finora

- Taller NIC 12Documento9 pagineTaller NIC 12nataly oviedoNessuna valutazione finora

- Taller 4 TDocumento12 pagineTaller 4 TVictor Alfonso GUERRERO GUERRERONessuna valutazione finora

- Taller de Retencion en La FuenteDocumento6 pagineTaller de Retencion en La FuenteFabian Eduardo Cano100% (1)

- ACTIVIDAD 1 Procedimiento TributarioDocumento13 pagineACTIVIDAD 1 Procedimiento Tributariojhon alexanerdNessuna valutazione finora

- Taller 1 Retención Persona NaturalDocumento1 paginaTaller 1 Retención Persona NaturalBrayam ariza Hernandez0% (1)

- CASO 2 TRIBUTARIA II Actividad 5Documento12 pagineCASO 2 TRIBUTARIA II Actividad 5Carolina TovarNessuna valutazione finora

- Actividad 3 Revisoria FiscalDocumento5 pagineActividad 3 Revisoria Fiscalangela gomez100% (1)

- Caso 2Documento83 pagineCaso 2Victor Alfonso GUERRERO GUERRERO100% (6)

- Actividad 5 de Contabilidad AmbientalDocumento10 pagineActividad 5 de Contabilidad AmbientalSteffy CardozoNessuna valutazione finora

- Actividad 4. Informe EmpresarialDocumento1 paginaActividad 4. Informe Empresarialana camila garcia0% (2)

- Taller de Subvenciones Del Gobiern1Documento3 pagineTaller de Subvenciones Del Gobiern1javier Tibacuy100% (1)

- Tac 2013Documento9 pagineTac 2013Elizabeth BlacksmithNessuna valutazione finora

- 2015 2 EnunciadosDocumento11 pagine2015 2 EnunciadosRuiz AlfonsoNessuna valutazione finora

- Tac 2014Documento10 pagineTac 2014Elizabeth BlacksmithNessuna valutazione finora

- Guia Ensayo Realidad FinalDocumento5 pagineGuia Ensayo Realidad Finalpatricia sanchezNessuna valutazione finora

- Act 1. Uni1 - Act1 - Est - Cas 2021-65Documento4 pagineAct 1. Uni1 - Act1 - Est - Cas 2021-65patricia sanchezNessuna valutazione finora

- Tabla Retencion en La Fuente 2022Documento6 pagineTabla Retencion en La Fuente 2022patricia sanchezNessuna valutazione finora

- Examen Saber ProDocumento4 pagineExamen Saber Propatricia sanchezNessuna valutazione finora

- Formulario 210 y 230 DR AG 2016 Con AnexosDocumento22 pagineFormulario 210 y 230 DR AG 2016 Con Anexospatricia sanchezNessuna valutazione finora

- Check List CierreDocumento4 pagineCheck List Cierrepatricia sanchezNessuna valutazione finora

- Manual Desempeño AdministrativosDocumento7 pagineManual Desempeño Administrativospatricia sanchezNessuna valutazione finora

- Nia 530Documento11 pagineNia 530patricia sanchezNessuna valutazione finora

- Formulario Unico Impuesto Industria y Comercio RoviraDocumento3 pagineFormulario Unico Impuesto Industria y Comercio Rovirapatricia sanchezNessuna valutazione finora

- Partidas Estimadas (Con Ejerc)Documento12 paginePartidas Estimadas (Con Ejerc)OrianaJimenezNessuna valutazione finora

- Prima de Riesgo de MercadoDocumento13 paginePrima de Riesgo de MercadoEduardo ArceNessuna valutazione finora

- Términos y Condiciones Convocatoria Fondo Plan MayorDocumento2 pagineTérminos y Condiciones Convocatoria Fondo Plan MayorFundación Saldarriaga Concha100% (3)

- Taller Del PUC Contabilidad y FinanzasDocumento6 pagineTaller Del PUC Contabilidad y FinanzasGinna Rubio RoaNessuna valutazione finora

- Clasificación de Los Estados FinancierosDocumento12 pagineClasificación de Los Estados FinancierosEddie CordovaNessuna valutazione finora

- Ciber Cafe La Red 173Documento22 pagineCiber Cafe La Red 173Jose SosaNessuna valutazione finora

- LEY 27 de 4 de Mayo de 2015. Que Reforma El Código Fiscal y Dicta Otras Disposiciones LA ASAMBLEA NACIONAL DECRETADocumento9 pagineLEY 27 de 4 de Mayo de 2015. Que Reforma El Código Fiscal y Dicta Otras Disposiciones LA ASAMBLEA NACIONAL DECRETAKevin Anel Hernández RuízNessuna valutazione finora

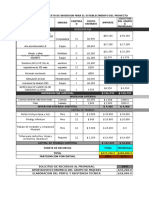

- CAPÍTULO 6. - Inversiones Del ProyectoDocumento5 pagineCAPÍTULO 6. - Inversiones Del ProyectoJavier BautistaNessuna valutazione finora

- Memoria Polpaico 2015Documento151 pagineMemoria Polpaico 2015Dayana Sandoval FloresNessuna valutazione finora

- Causas y Consecuencias de La InflaciónDocumento4 pagineCausas y Consecuencias de La InflaciónangelcarballobastoNessuna valutazione finora

- Tarea 2.3 JuanCruzDocumento5 pagineTarea 2.3 JuanCruzJuan Enmanuel Cruz DiazNessuna valutazione finora

- INTERCORP PERÚ - EEFF 2016 (233130xB62FE)Documento52 pagineINTERCORP PERÚ - EEFF 2016 (233130xB62FE)Johan Zuñiga MorenoNessuna valutazione finora

- Exportaciones NetasDocumento3 pagineExportaciones NetasAngela Vargas100% (1)

- 1primera Entrega Banca de InversionDocumento12 pagine1primera Entrega Banca de InversionMery Benitez RNessuna valutazione finora

- Trabajo Final Costos - pdf-1Documento25 pagineTrabajo Final Costos - pdf-1Michael Ariel Cardenas0% (1)

- Ats 11259 2019Documento6 pagineAts 11259 2019J_LUENGO1490Nessuna valutazione finora

- Pib PNB PNNDocumento5 paginePib PNB PNNJagr JHeimsNessuna valutazione finora

- Examen Final MacroDocumento15 pagineExamen Final MacroJulii EttNessuna valutazione finora

- Imce U1 A2 MillDocumento4 pagineImce U1 A2 MillMisael LopezNessuna valutazione finora

- Costo Anual EquivalenteDocumento5 pagineCosto Anual EquivalenteLuis BranNessuna valutazione finora

- Tratamiento Contable Inversiones Cp.y LPDocumento4 pagineTratamiento Contable Inversiones Cp.y LPJulissa Grissel JugriNessuna valutazione finora

- Metodología de Simplificación Del TrabajoDocumento17 pagineMetodología de Simplificación Del TrabajoLenin CR Quilisimba100% (3)

- PROBLEMAS DE Economia PDFDocumento4 paginePROBLEMAS DE Economia PDFalejandra09ayalaNessuna valutazione finora

- Guia RAP2Documento7 pagineGuia RAP2Carmen Julia ZuñigaNessuna valutazione finora

- Relación Tema 2. Interés Compuesto. ProblemasDocumento1 paginaRelación Tema 2. Interés Compuesto. ProblemasE&GNessuna valutazione finora

- Circuito Económico (Instituciones Financieras)Documento5 pagineCircuito Económico (Instituciones Financieras)Fernando YpzNessuna valutazione finora